營收與獲利再創歷史新高

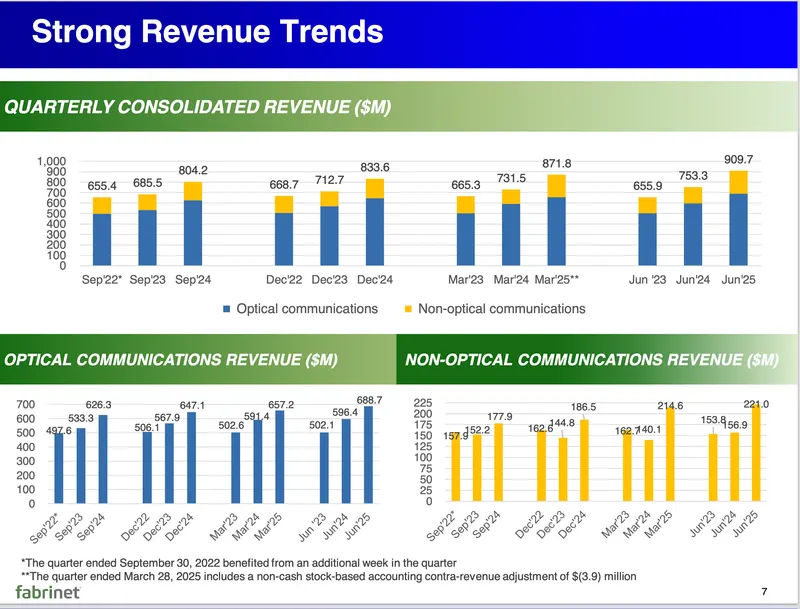

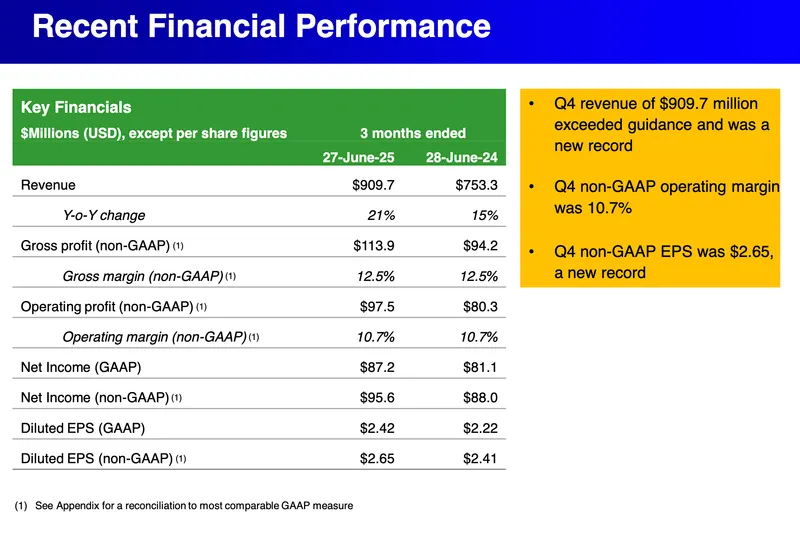

營收:909.7M,年增21%

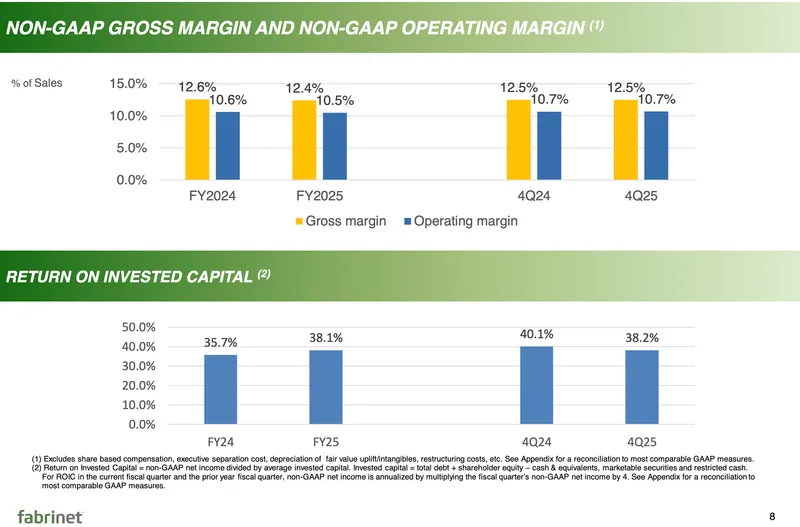

非GAAP EPS:2.65,去年同期2.41,年增9.96%,非GAAP毛利率:12.5%

下季(2026財年Q1)指引

營收指引:預計介於9.10億至9.50億(910M ~ 950M)

非GAAP EPS指引:預估為2.75至2.90元(2.75 ~ 2.90)

此一指引高於去年同期,且高市場共識(市場估916M/2.74)

未來展望:

產能:泰國已啟用新廠區,將配合AI伺服器、數據中心、高速光模塊需求持續擴增。

客戶/產品結構:AI與雲端資料中心需求有顯著貢獻,主動配合客戶新產品規格升級,整體成長動能來自北美大型雲端公司和汽車電子應用。

部門成長動能:

電信/資料中心(Telecom/DCI):需求強勁,產能吃緊。

數據通訊(Datacom):新舊產品切換期,短期個別客戶拉貨較波動,但全年展望正面,隨高速800G/1.6T新技術出貨逐季增加。

非光通訊(汽車、工業應用):維持雙位數成長。

短期仍有匯率、成長高基期、部分新產能開出初期良率壓力,但公司重申長線趨勢強勁,不僅Q1指引高於市場,年度展望審慎樂觀。

解讀:

FN股價今年已大漲,過去一年漲幅顯著,大量正面因素已經短期反映在股價上。

財報盤後不漲小跌,公司有表示高基期效應與產能擴張引起市場疑慮:

未來高速新產品(如Datacom新技術)在轉換初期出貨會震盪、非光部門雖增長但比上季略微收斂,部分用詞保守,短線成長節奏可能放緩的訊號,造成盤後股價承壓。

整體來看,財報優於市場預期,展望偏正面,指引高於去年與市場預期,主要成長驅動來自AI/資料中心、電信、車用等新應用,個別部門產品銜接調整但無礙全年正成長。

營收與獲利再創歷史新高

營收:909.7M,年增21%

非GAAP EPS:2.65,去年同期2.41,年增9.96%,非GAAP毛利率:12.5%

下季(2026財年Q1)指引

營收指引:預計介於9.10億至9.50億(910M ~ 950M)

非GAAP EPS指引:預估為2.75至2.90元(2.75 ~ 2.90)

此一指引高於去年同期,且高市場共識(市場估916M/2.74)

未來展望:

產能:泰國已啟用新廠區,將配合AI伺服器、數據中心、高速光模塊需求持續擴增。

客戶/產品結構:AI與雲端資料中心需求有顯著貢獻,主動配合客戶新產品規格升級,整體成長動能來自北美大型雲端公司和汽車電子應用。

部門成長動能:

電信/資料中心(Telecom/DCI):需求強勁,產能吃緊。

數據通訊(Datacom):新舊產品切換期,短期個別客戶拉貨較波動,但全年展望正面,隨高速800G/1.6T新技術出貨逐季增加。

非光通訊(汽車、工業應用):維持雙位數成長。

短期仍有匯率、成長高基期、部分新產能開出初期良率壓力,但公司重申長線趨勢強勁,不僅Q1指引高於市場,年度展望審慎樂觀。

解讀:

FN股價今年已大漲,過去一年漲幅顯著,大量正面因素已經短期反映在股價上。

財報盤後不漲小跌,公司有表示高基期效應與產能擴張引起市場疑慮:

未來高速新產品(如Datacom新技術)在轉換初期出貨會震盪、非光部門雖增長但比上季略微收斂,部分用詞保守,短線成長節奏可能放緩的訊號,造成盤後股價承壓。

整體來看,財報優於市場預期,展望偏正面,指引高於去年與市場預期,主要成長驅動來自AI/資料中心、電信、車用等新應用,個別部門產品銜接調整但無礙全年正成長。