大家早安!

這是今日【半導體數據晨報】。(詳情請看附圖)

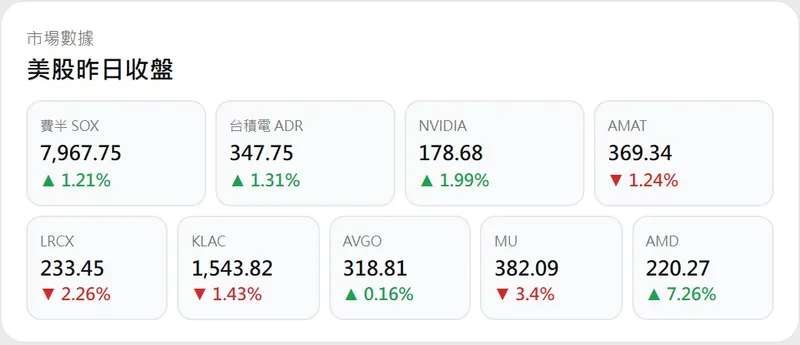

昨日美股半導體板塊表現強勢,費半(SOX)收漲 1.21%。盤面呈現明顯的分化格局:AI 概念標的在 AMD 暴漲帶動下持續發酵,而設備股則呈現台美脫鉤的走勢。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原今日開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與籌碼儀表板來看,市場情緒在樂觀中仍帶有防禦性分歧:

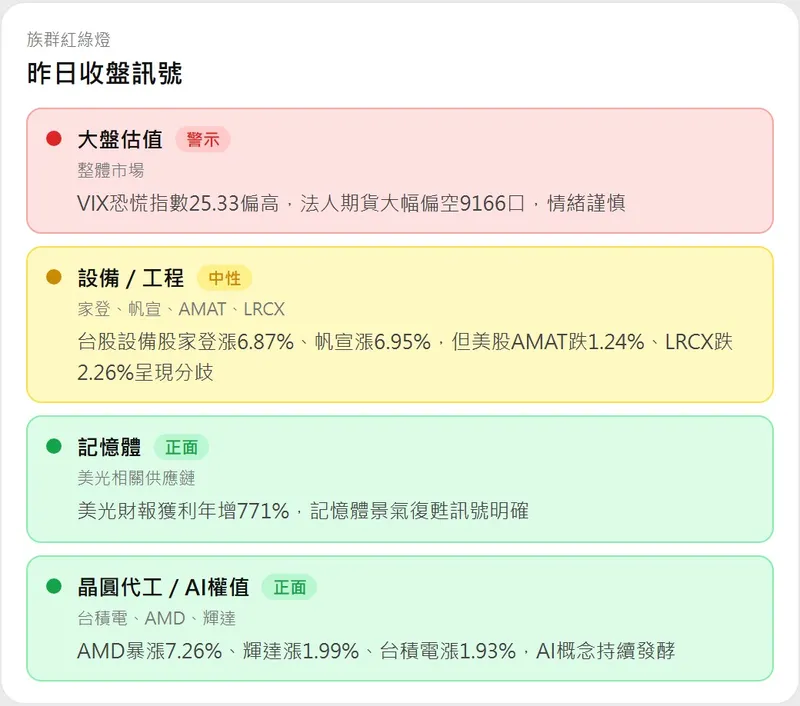

估值與恐慌指數: 0050 本益比攀升至 26.2x,持續位處「過熱」區間。美股 VIX 恐慌指數為 25.33,加上台幣匯率持穩於 31.935,顯示總體風險偏好相對謹慎。

法人期貨籌碼: 小台期貨三大法人淨空單高達 9,166 口(外資佔 5,082 口、自營商佔 3,972 口),反映法人在現貨強彈之際,期貨端依然佈建了大量的避險空單。

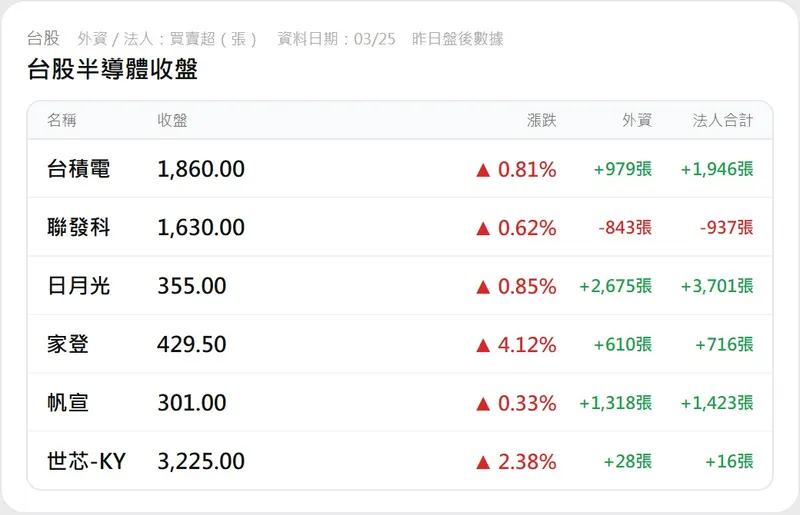

台積電 ADR 溢價: ADR 上漲 1.31%,對台股現貨的溢價率維持在高檔的 +20.38%。台積電現貨昨日強彈 35 元收在 1,845 元(+1.93%),外資回補 979 張。

2. 產業鏈動態與邏輯推演

昨日有兩項重大的產業變數,根據供應鏈模型,推演出以下連動影響:

AMD 與 Intel 傳出 CPU 漲價 15%: 市場傳出雙雄將針對 CPU 價格進行調漲。

產業推演: 漲價動作反映了其市場定價能力的提升及 AI 處理器供應的緊張。這除了直接增加台積電先進製程的代工需求外,同時也會推升下游 PC 及伺服器組裝代工廠(如廣達、緯創)的製造成本,後續需觀察下游的轉嫁能力。

Arm 推進自研晶片: IP 大廠 Arm 傳出將進軍自研晶片領域。

產業推演: 延續昨日阿里巴巴自研晶片的議題,大廠自行研發晶片的趨勢日益明確。這對傳統的 IC 設計服務模式構成挑戰,可能對台積電旗下的創意等 ASIC 廠造成客戶轉化為競爭對手的壓力。

3. 籌碼與價量背離觀察

根據昨日盤後數據,篩選出以下在籌碼或板塊表現上呈現強烈對比的現象,供後續追蹤:

美光 (MU) 財報極佳卻見跌勢: 美光公布上季獲利暴增 771%,釋出記憶體產業景氣復甦的明確訊號。但其股價卻下跌 3.4%。此現象顯示利多已提前反映,短線出現獲利了結賣壓;但長線來看,供需結構改善將實質帶動台灣南亞科、日月光等相關供應鏈。

台美設備股表現脫鉤: 美股設備巨頭 AMAT 跌 1.24%、LRCX 跌 2.26%;但台股設備廠卻強勢表態,家登大漲 6.87%(外資買超 610 張)、帆宣大漲 6.95%(外資買超 1,318 張)。這顯示在地化擴廠與特定資本支出題材,讓台廠在短線上獲得更集中的資金青睞。

日月光 (3711) 創近期新高: 股價大漲 5.86% 收 352 元,且外資大買 2,675 張。作為全球最大封測廠,其漲幅超越晶圓代工端,顯示資金正押寶 AI 晶片及記憶體復甦帶動的後端先進封裝需求。

【免責聲明】 本晨報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。 投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。

大家早安!

這是今日【半導體數據晨報】。(詳情請看附圖)

昨日美股半導體板塊表現強勢,費半(SOX)收漲 1.21%。盤面呈現明顯的分化格局:AI 概念標的在 AMD 暴漲帶動下持續發酵,而設備股則呈現台美脫鉤的走勢。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原今日開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與籌碼儀表板來看,市場情緒在樂觀中仍帶有防禦性分歧:

估值與恐慌指數: 0050 本益比攀升至 26.2x,持續位處「過熱」區間。美股 VIX 恐慌指數為 25.33,加上台幣匯率持穩於 31.935,顯示總體風險偏好相對謹慎。

法人期貨籌碼: 小台期貨三大法人淨空單高達 9,166 口(外資佔 5,082 口、自營商佔 3,972 口),反映法人在現貨強彈之際,期貨端依然佈建了大量的避險空單。

台積電 ADR 溢價: ADR 上漲 1.31%,對台股現貨的溢價率維持在高檔的 +20.38%。台積電現貨昨日強彈 35 元收在 1,845 元(+1.93%),外資回補 979 張。

2. 產業鏈動態與邏輯推演

昨日有兩項重大的產業變數,根據供應鏈模型,推演出以下連動影響:

AMD 與 Intel 傳出 CPU 漲價 15%: 市場傳出雙雄將針對 CPU 價格進行調漲。

產業推演: 漲價動作反映了其市場定價能力的提升及 AI 處理器供應的緊張。這除了直接增加台積電先進製程的代工需求外,同時也會推升下游 PC 及伺服器組裝代工廠(如廣達、緯創)的製造成本,後續需觀察下游的轉嫁能力。

Arm 推進自研晶片: IP 大廠 Arm 傳出將進軍自研晶片領域。

產業推演: 延續昨日阿里巴巴自研晶片的議題,大廠自行研發晶片的趨勢日益明確。這對傳統的 IC 設計服務模式構成挑戰,可能對台積電旗下的創意等 ASIC 廠造成客戶轉化為競爭對手的壓力。

3. 籌碼與價量背離觀察

根據昨日盤後數據,篩選出以下在籌碼或板塊表現上呈現強烈對比的現象,供後續追蹤:

美光 (MU) 財報極佳卻見跌勢: 美光公布上季獲利暴增 771%,釋出記憶體產業景氣復甦的明確訊號。但其股價卻下跌 3.4%。此現象顯示利多已提前反映,短線出現獲利了結賣壓;但長線來看,供需結構改善將實質帶動台灣南亞科、日月光等相關供應鏈。

台美設備股表現脫鉤: 美股設備巨頭 AMAT 跌 1.24%、LRCX 跌 2.26%;但台股設備廠卻強勢表態,家登大漲 6.87%(外資買超 610 張)、帆宣大漲 6.95%(外資買超 1,318 張)。這顯示在地化擴廠與特定資本支出題材,讓台廠在短線上獲得更集中的資金青睞。

日月光 (3711) 創近期新高: 股價大漲 5.86% 收 352 元,且外資大買 2,675 張。作為全球最大封測廠,其漲幅超越晶圓代工端,顯示資金正押寶 AI 晶片及記憶體復甦帶動的後端先進封裝需求。

【免責聲明】 本晨報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。 投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。