退休準備

含有「退休準備」共 169 篇內容

全部內容

發佈日期由新至舊

自己東加加、西減減,亂乘除一通後,記錄一下暫時的思路~

粗略概算,假設如果曾經工作過,有其他社會保險,只能選 B 式。

每月可領取老年年金 257 元,約 4.6 年可回本。如果能活超過 69.6 歲,理論上就可以回本,之後就是活越久領越多。

那麼你覺得划算嗎?

當人生下半場的系統規劃趨於完成,一場非預期的外部衝擊——親人腦出血半癱,徹底打亂了原有的參數設定。本篇記錄作者如何從工程師視角,分析一個缺乏保險與儲備的「脆弱子系統」崩潰後,對主系統帶來的連鎖反應。面對遽增的支出與長期照顧的缺口,作者在倫理義務與個人退休邊際間,進行一場極具壓力的損益評估與心路紀實。

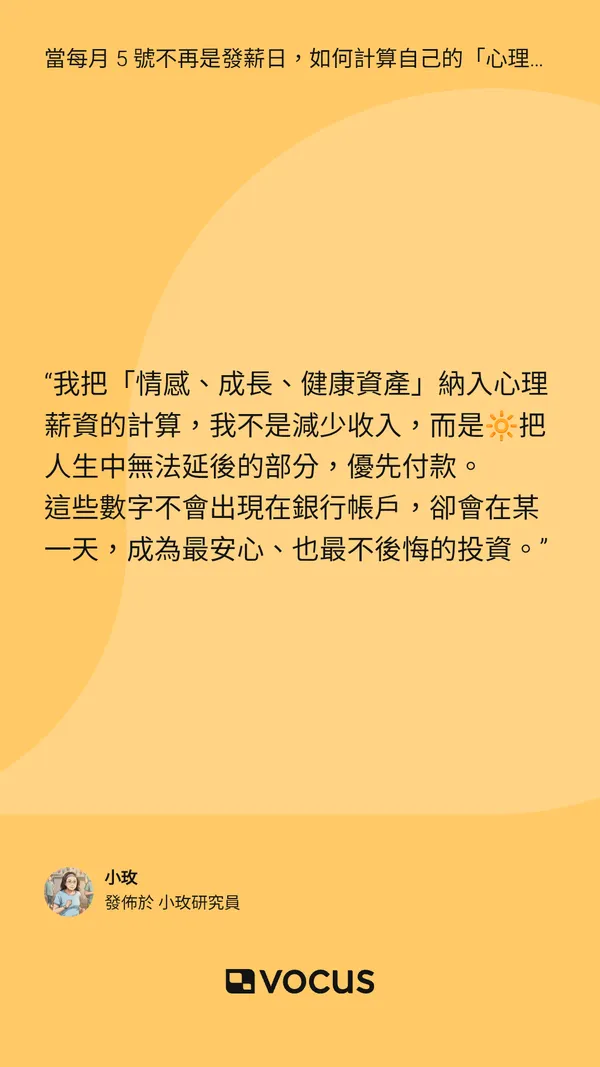

當 5 號不再是發薪日後,我發現,真正讓人焦慮的不是沒收入,而是不知道自己還值多少。

離開職場,我重新計算人生的「心理薪資」,把焦慮拆解成可行的行動公式。

這是一場為期一年的《第二人生生存實驗室》,寫給站在人生下半場轉彎處的你。

當被動現金流已足以支應生活,留下來工作的理由,往往不在財務,而在心理與制度。工作提供的不只是收入,還有作息、身分與確定性。身為有 25 年資歷的工程師,我習慣過度驗證,但人生的許多選擇,等不到完美條件。本文為在離線前的觀察:這不是關於退休,而是關於何時能克服心理慣性,真正把人生的主控權拿回自己手上。

在進入系列二前,我先公開目前的資產架構:不談金額,只談邏輯。未來資產將分布於台灣、美國與部署中的新加坡節點,分別擔任生活、防禦與緩衝角色。當年度被動收入穩定覆蓋支出的 1.5 至 2 倍時,退休就不再是冒險,而是精確計算後的系統遷移。這張結構圖,是後續所有心態調試與決策邏輯的底層協議。

這篇是為第一次閱讀本系列的讀者所準備的入口說明。它是一條較容易理解的閱讀路線,從為什麼開始思考退休與資產,到安全感、分散、流動性、分層、傳承,以及最後回到「當工作不再是必要條件,我該如何選擇」。這 11 篇文章不是投資教學,而是一位工程師在接近人生下半場時,試著把不確定放進可承受結構的記錄。

這幾個月,我完成了一些過去從未想過的事:外商銀行、美國券商與跨境帳戶。過程中的挫折,讓我第一次清楚意識到,自由其實建立在大量未被看見的限制之上。這些行動未必是必要,也談不上對錯,更像是一種提前理解制度邊界的過程。走過之後,我不再急著擴張,而是開始判斷:這樣的生活,是否真的適合我。

作者分享了他們家如何在收入不高的情況下,透過有計劃的消費和改變生活習慣,達成儲蓄目標並過上想要的生活。從影音、通訊、運動、飲食到旅遊,每一項開銷都經過仔細評估,將錢花在真正覺得值得的地方,而不是日常的虛耗。文章也提醒大家,健康管理才是最昂貴的成本,不容忽視。

當工作不再是生存必要條件,是否繼續,成了一個全新的判斷題。這篇文章整理我如何從「是否增加選擇權」、角色消耗、意義感與人生節奏,來思考是否繼續工作。對我而言,能退休而選擇不退,必須出於想要,而不是尚未準備好放下。