訂閱專題閱讀完整內容,每月 4 篇文章 只要一杯咖啡錢:瞭解方案

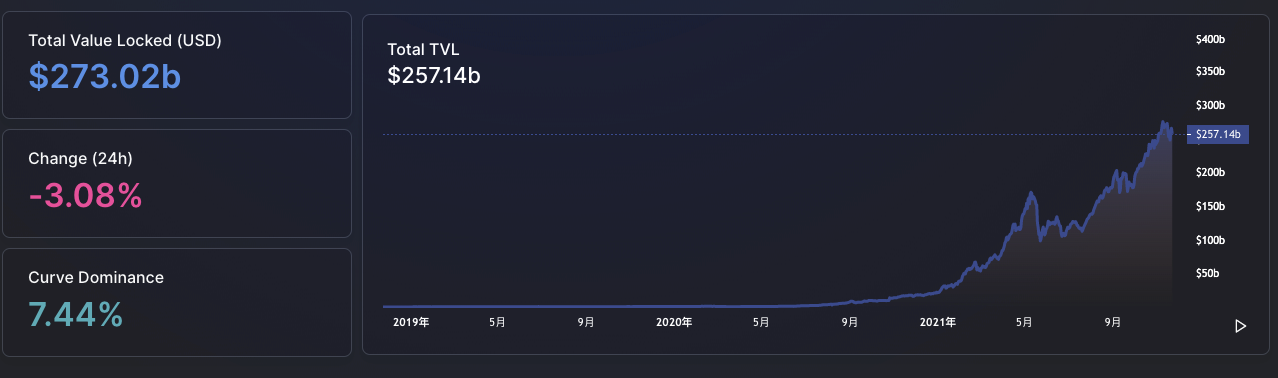

幣圈風險和機會都非常多,但對新手最友善的,還是能對標現實世界的模式。DeFi去中心化金融服務。在 Defi Llama 這個網站,你可以看到目前整個幣圈 DeFi 生態系的Total Value Locked 總鎖倉價值已經來到 2730億美金,TVL 泛指不同項目中換算成美金有多少抵押的數位資產。(不過TVL這指標也有些誤導性,可以看這篇文章解釋)

經過一段時間的研究,我大概總結出一個對台灣人來說最簡單迅速低成本的路徑,讓你開始相對低風險的嘗試幣圈的投資方法(不過這些不是投資建議,算是我自己研究的心得分享)。

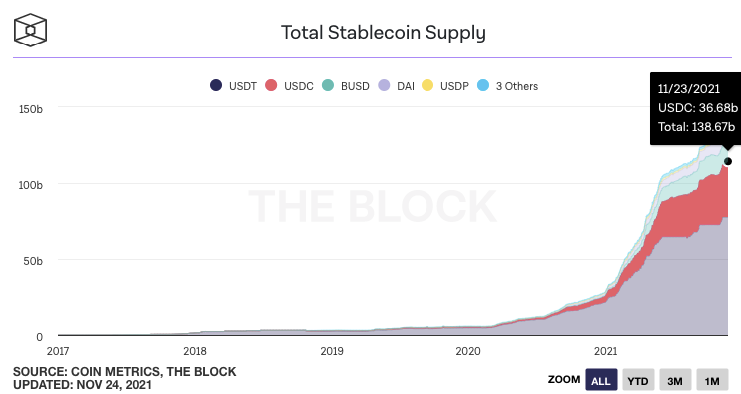

首先,你要認識幣圈的一個重要組成,就是穩定幣 Stablecoin,所謂穩定幣就是一對一錨定法幣像是美金的虛擬貨幣,你可以看作是進網路賭場時換的美金籌碼,而發行穩定幣的主要公司,都說自己有美金一比一的儲備,其中最大的就是USDT和USDC,本版之前就有介紹過USDC的發行商Circle也在美股以SPAC上市。

無論幣圈市場是牛或熊,比特幣價格是在六萬還是三萬,整體穩定幣的市場都是呈現向上的趨勢,穩定幣的貨幣供給已經從一年前250億上升到1386億美金,,2019年時則只有50億。這基本上反映的是現實世界的資金,持續在疫情各國無限QE情況下,持續灌入加密貨幣的體系,也顯示無論機構、大戶或散戶都用實際的金錢認可穩定幣的安全性。(當然也不是完全沒有系統性風險,監管單位的報告也有提及穩定幣的風險),這篇想帶大家介紹的,就是運用幣圈風險最小的穩定幣,來賺取浮動的年化收益,一般來說年利率都會遠高於傳統銀行的定存1%多的利息,視風險程度可以從6%到20%。

Source: The Block

目前主流的進入幣圈的模式,你會先在中心化的交易所開帳號,然後用轉帳和信用卡刷卡等入金方式。目前看起來最便宜的模式,就是透過台灣的Max交易所用台幣購買USDT穩定幣後,透過區塊鏈TRC20地址轉到幣安、FTX、 Crypto.com 等中心化交易所,或是轉到像是 Metamask 、Phantom 這樣的錢包 。(TRC20交易手續費是0轉帳速度也快,比你用信用卡還要扣手續費來得划算(除非你信用卡外匯回饋很高),而ERC 20因為時常擁堵gas fee轉帳費很高速度又慢,不太適合小額新手)

為了要吸引客戶,各大加密貨幣交易所都會撒錢給予新用戶和推薦者優惠,像是幣安、FTX 是手續費返現優惠,Crypto.com 則是直接送25美金等值的平台幣CRO給雙方。這基本上是很有效的拉新客戶的行銷手段。

而這些中心化交易所,其實都有提供高利率的穩定幣定存/活存/借貸。有些是要鎖倉一段時間,越長利率越高,有些則是不必鎖倉。下面這個就是 Crypto.com 的美元穩定幣USDC鎖倉試算,3個月就有10%的年利率,質押越多平台幣CRO就會有越高的年利率,這基本上就是一個後人資金推高前人平台幣價值的一種操作法。

也讓本來就有CRO平台幣的人,更有誘因推薦更多人加入,其實就是多層次傳銷資金盤的味道,事實上大部分形成網路效應的加密貨幣和公鏈平台幣,背後都是這套邏輯。所以要看他實際到底有提供什麼服務,而不是純粹只是找下一個會出更高錢的韭菜。

Crypto.com 對參與幣圈人最主要的功用,其實是他是少數有對台灣人發行加密貨幣Visa預付卡的公司,而且根據質押等級的不同,有不同的%回饋。讓你放在幣圈的數位資產也能夠透過這張預付卡使用在現實生活的消費中(但根據蠻多有持卡的網友分享,不見得每個商家都刷得過,但是可以綁Line Pay),同時也能透過ATM將CRO換成法幣領出,同樣不同等級有不同的免手續提領額度。

但要注意的是,要取得這張卡,你必須要質押CRO幣在Crypto.com App至少6個月,而CRO幣是會大幅波動的,尤其因為近期Crypto.com的行銷攻勢非常猛烈,從請來麥特戴蒙拍宣傳廣告,到直接砸七億美金冠名NBA湖人主場球館20年,都將大幅提高他的知名度,再加上模仿幣安的BSC幣安智能鏈推出自己的公鏈Cronos,讓未來更多應用能在鏈上搭建,也讓CRO的需求水漲船高。才一個月就翻了三倍,這是他過去一個月的走勢,讓他的市值排名也到了加密貨幣圈的前15名。

Crypto.com的整個商業模式和行銷活動,都圍繞著吸引用戶更大量購買質押平台幣CRO,是個營運和行銷能力很強大的資金盤邏輯,如果覺得CRO價格已經太貴的人,可以考慮使用別的交易所平台。我自己也是純粹運氣因為想要申請信用卡而搭上了這班車。

以較低風險持有穩定幣生息的方法來說,使用另一個交易所 FTX 也能透過借貸的方式,領到比較高的穩定幣年利率,而且基本上不用鎖倉。這邊有官方的教學。

對新手來說,把穩定幣質押在中心化交易所領利息,是學習曲線是最低,風險也相對低的選項,因為經歷過幣圈的牛市熊市,成長到規模龐大的中心化交易所,基本上倒閉的風險相對較低。真的出什麼事也有明確的負責對象。

但要注意幣圈大部分的交易所都沒有真的受到強力的監管,所以消費者的保護也比較少。雖然這些很賺錢的平台要倒掉的風險沒那大,但也不表示就是完全安全。

至於為什麼這些交易所能夠給予這麼高的利率,除了行銷的原因外,本質上這些交易所都很像高科技區塊鏈外皮的賭場,許多賭客來這會用更高利率做借錢高槓桿操作,幣安甚至還有五十倍槓桿的永續合約(類似不到期的期貨),也由於許多加密貨幣較為淺碟,資金拉動虛幣的暴漲暴跌更常出現,也讓高利率來做更高風險的操作可能獲得的報酬遠高於利率(當然高槓桿爆倉死得也更快)。但其實現實世界的交易所也是如此,只是投資標的和借貸槓桿不會那麼瘋狂,也受到更完整的監管。