這星期四、五接連有多個國家發布利率決議,因此市場波動相當劇烈。如果是七年前的我,最喜歡在公布的當下5分K線操作,一次下重倉。起初還能嘗到瞬間爆賺數百美元的快感,但漸漸地,越來越常被洗出場,導致重傷。

幾次重傷後,虧損佔本金的比率太高,要回本簡直是回天乏術,最後只好帶著「半放棄」的心態,隨意操作。後來帳戶只得關閉,把剩餘的金額收回來,就這樣不再操作外匯保證金。

七年後這樣來看,當然覺得很蠢。我回想當時的操作心態和背景,大概列出以下原因:

- 太想藉由操作獲利,擺脫窮忙的工作與生活;

- 用來操作的錢雖不影響生活,但也是辛苦工作賺來的;

- 太過相信自己會守紀律,連交易日誌都不想寫;

- 相信交易次數=獲利金額,甚而犧牲睡眠,作息大亂;

- 只用虛擬帳戶操作了幾天,下重倉大賺就以為找到方法;

- 只閱讀了一本書,就相信照著做就能獲利。

以上是目前我回想,仍然能想起來的原因。這樣看來,我因為自身的關係而操作失敗,還責怪外匯市場毫無規律、技術分析無用,就這樣離開外匯保證金操作,實在是不知天高地厚。

後來這七年間,我大多操作美股、ETF,策略較為穩健,也獲得了穩定的報酬。在當中所花的時間對比收益來看,是相當有報酬率的。雖然中間也學習了選擇權、操作過台指選擇權,但後來發現用選擇權來操作美股以及ETF風險更小,甚至不需要一直看盤,因此經常用美股選擇權操作,來增加股息以外的收入。

說實在,操作一檔美股選擇權,可能比我一小筆、一小筆的操作外匯保證金,還要有效益。那為什麼我又想不開,要回來再嘗試外匯交易呢?

對比了七年前的失敗因素與環境背景,現在我整理出目前心境上和環境上的不同:

- 已經有更容易獲利的工具,因此外匯的交易得失心較低;

- 美股操作部位比外匯多十幾倍,經歷過巨大的波動,心態較放鬆;

- 除了先前讀過的唯一一本書以外,又額外閱讀了四本外匯書籍;

- 個人工作已經慢慢轉為線上模式,逐漸可以不用拿時間換取金錢;

- 開始寫交易日誌,每筆交易要有想法和策略,要對得起自己;

- 結婚後希望和太太有穩定的作息,因此交易時間較為固定;

- 用虛擬帳戶操作一個多月,每筆交易都當作真實帳戶操作,琢磨策略如何優化。

或許你會認為,多讀了四本書就能改變什麼?的確,大多數的書都強調技術分析,但是其中這本「外匯交易的藝術」(The Art of Currency Tradine, Brent Donnelly)堪稱是最完整的聖經,無論是外匯市場的機制、基本分析、技術分析、市場心理、發布新聞的交易方法、資金的控管流程,以及投資心理,都有相當完整而犀利的剖析,以及具體的指引。

甚至我得說,要先看過這本「外匯交易的藝術」,才能開始嘗試交易外匯。

因此在這利率決議的一週,我減少操作時間和次數,花時間閱讀「外匯交易的藝術」大半篇章,並且觀察幾個公布利率決議的國家,其外匯走勢。

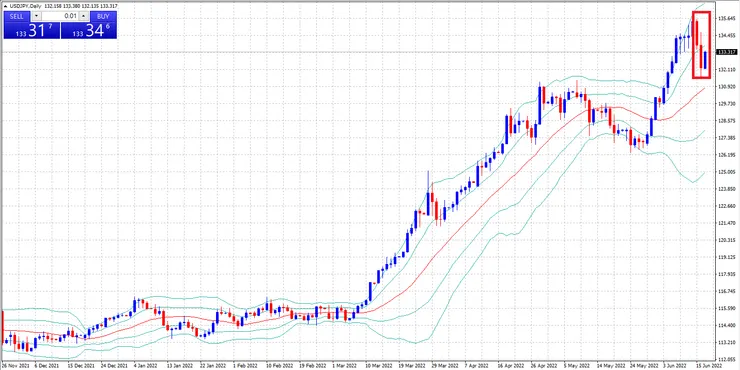

美國

升息0.75%,來到1.75%

如果是七年前的我,會認為「升息耶!當然要買進美元」,但是看看紅色框框的兩根大跌紅K,正好是公布前一天和公布當天,我們可以看到市場並未反映利率調升。根據「外匯交易的藝術」提到,原因有幾個:

- 市場價格在消息發布前就已經反映完,消息與市場期望的方向相同。

- 既然與市場期望的方向相同,市場更加關注接下來幾天日本的利率和相關數據。

關於第一點,可說是「利多出盡」,許多倉位獲利了結。由於圖表示美元兌日圓,因此在關注日本隔天(17日)早上的利率決議之下,暫時減少了看多美元的買盤;另外其他國家在16日下午也發布了利率決議,如果這些國家也跟著升息,那麼美國升息的力道就被削弱了些,至少在貨幣上沒有看起來那麼強勢,例如:

英國

升息0.25%,來到1.25%

這個消息符合預期,但我們可以看到英鎊這兩天的走勢:

紅色框框當中的兩根大漲藍K,是公布前一天和當天的K線。同樣是符合預期,但卻應聲大漲。這也反映了美元短日內的相對弱勢。

符合預期的消息,都可以有這樣不同的走勢了,我們再來看看同樣是昨天宣告利率決議的瑞士:

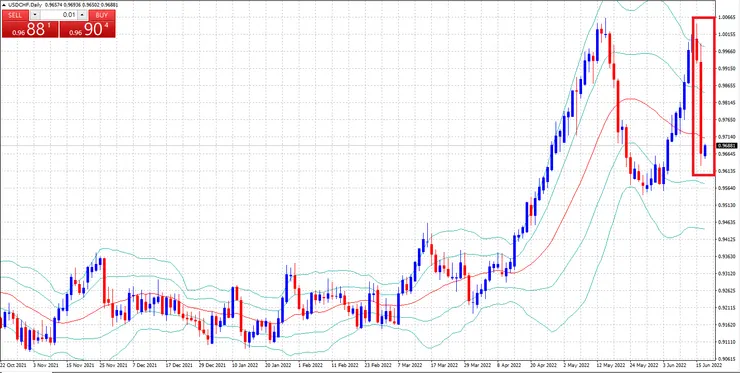

瑞士

升息0.5%,來到-0.25%

同樣是升息,但是原本市場是預測「不升息」,難怪可以看到昨天瑞士法郎呈現猛獸級的走勢:

美元兌瑞士法郎暴跌,可視為瑞士法郎的強勁。這一大跌的K棒,把前幾天的買盤都吞掉,再度回到了兩週前的低點附近。

七年前我在操作外匯時,也喜歡在發布前的價格上、下方各掛買進、賣出單,用OCO(二擇一掛單)方式,看價格往哪個方向強彈,觸發後賺取後續利益。但後來發現,新聞發布瞬間有可能上下都觸及,如果觸及上方買單,接著迅速往下摜破,且後續走勢不再上彈,那麼這個「甕中捉鱉」的方法就失敗,還被鱉反咬一口!

因此,這次宣告利率決議的三個國家貨幣,我都採取觀望態度。估計17日日本宣告完利率後,下周的走勢會比較確定。

2022/06/16交易

16日我唯一操作的是以「Scapling Trade」(剝頭皮)為主的,極短時間交易。貨幣對選擇澳幣兌紐幣:

紅色框框就是我進場和出場的兩根K線,一小時內完成。

貨幣對:

Buy:AUD/NZD

AM09:46

交易量:

1K

進場@1.11514

預設停利@1.11608,9.4點

預設停損@1.11207,40.1點

進場時想法(策略):

設定兩條平均線,分別是最高價與最低價(藍線與紅線),週期為2。另外設一條收盤價平均線(綠線),週期為40。當藍線與紅線都在綠線的上方,且綠線呈現上揚,則思考做多。

如果價格下跌觸及綠線,則要停損出場,因此停損點設定在當時綠線1.11207處。

在K棒觸及紅線時買進,在觸及藍線時賣出。往往在2~3根K棒之間就可以結束,符合我想避開利率宣告所造成波動的預期。

另外我還搭配「一目均衡表」,確定4小時K線和5分鐘K線都同步處於「三役好轉」的狀態,才決定進場。

出場:

2022/06/16 Pm10:13

勝.負:

勝

損益:

出場(@1.11610)-進場(@1.11514)x0.1x每點價值約0.0625=0.6(美金)

點數:9.6點

金額:0.6美金

出場時想法(反省):

這樣的風險報酬率無法達到1:2,而是4.26:1,違背了先前希望遵守的1:2。

雖然我告訴自己極短當沖如果停損依照風險報酬率1:2的話,會容易觸及而出場,況且以綠線作為趨勢線,也挑選距離趨勢線有一定距離的貨幣對和圖形來操作,才具有保護作用,但我還是對於無法維持風險報酬率1:2感到困擾。

不過以上困擾在我看完了「外匯交易的藝術」當中提到風險管理的篇章後,稍微釋懷了。

當然以破產機率來看,若風險報酬率無法達到1:2,或極盡可能地拉高報酬、降低虧損,那麼容易小賺大賠,最後破產。但是「外匯交易的藝術」也提到了「期望值」的想法,也就是說我認為「往上漲觸及藍線」的機率遠大於「往下跌破綠線」的時候,在計算損益與期望值之後仍為正數,那麼就仍值得投入。

只是書中也提到,上漲、下跌的機率不像撲克牌或丟硬幣那樣有絕對結果,因此更多時候還是要看自己對於這筆交易的整體評估(思考)和直覺(經驗),當思考和直覺能合為一體時,就是值得投入的交易。

而看起來上升趨勢的綠線,在下午時因為相關消息發布,急轉直下。無法預測趨勢何時反轉,因此幸好我選擇的是極短時間的「Scapling Trade」,否則就算與宣告利率國家無關的澳紐貨幣,也還是會受到波及。