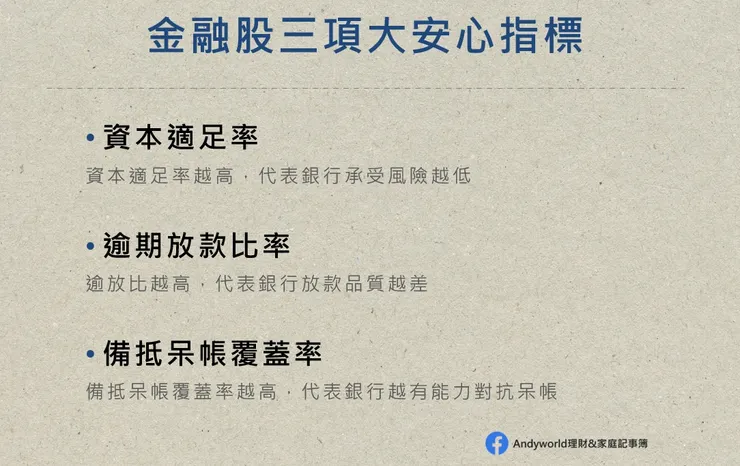

平常我們追蹤ROE、ROA、EPS、盈餘分配率和殖利率等數據來看金融股的發展,除了這些,還有三個數據可以看看銀行以這樣的模式發展到底有沒有讓股東安心。這三個數據分別是資本適足率、逾期放款比率和備抵呆帳覆蓋率,下面我們就來介紹這些數據,並教各位哪裡可以找到這些數據。

一、資本適足率

英文名為「Bank of International Settlement ratio」,簡稱為「BIS」,是銀行自有資本與風險性資產的比率,其公式為:自有資產 / 經風險加權之風險性資產,這項數據在避免銀行有過多風險性資產,並確保其財務健全。資本適足率越高,表示銀行的風險性資產沒這麼高,股東可以稍微放心,反之,數據越低,表示銀行所要承受的風險就越高,這時股東就要擔心了!資本適足率源自於1988年的巴賽爾協定,該協定認為G10工業國應該要求其國內銀行的資本適足率要高於8%。台灣108年修正的「銀行資本適足性及資本等級管理辦法」第5條規定:

銀行依第三條規定計算之本行及合併之資本適足比率,應符合下列標準:

1.普通股權益比率不得低於百分之七。

2.第一類資本比率不得低於百分之八點五。

3.資本適足率不得低於百分之十點五。

這些資本適足率相關的數據可以從金管會底下的銀行局網站查到,其路徑為「金管會銀行局-->金融資訊-->金融統計-->本國銀行自有資本與風險性資產之比例 」:快速連結網址

根據2021年第三季的資料顯示,台灣所有的銀行都符合最低要求,完全pass!

二、逾期放款比率

英文名為「Non- Performing Loans Ratio 」,簡稱為「NPL」。銀行的運作方式之一,就是拿存戶的資金放貸給有需要的個人或團體,以收取手續費及利息作為營收,然而這其中的風險是,萬一有人不還錢呢?逾期放款比要看的就是這裡面的魔鬼!逾期放款比又簡稱逾放比,指的是過一段期限沒正常繳納本息的放款佔所有放款金額的比例,這背後的意義是銀行放款業務可能會面臨客戶無法償還本息的風險,因此它的公式為:逾期放款金額 / 總放款金額,逾放比的數據越高,代表銀行越可能收不回本息,也就是說放款品質不佳,銀行面臨較多的風險。一般而言,逾放比在3%以內為佳,近年來政府曾利用獎勵措施鼓勵銀行將逾放比降低到2%以下。

逾放比數據資料也是從金管會銀行局網站可以查到,路徑是「金管會銀行局-->金融資訊-->銀行業務資訊揭露-->本國銀行逾放等財務資料揭露 」:快速連結網址

根據資料顯示,目前台灣所有銀行的逾放比皆低於1%,這方面也安全pass!

三、備抵呆帳覆蓋率

英文名為「Coverage Ratio」。所謂的呆帳指的是銀行收不回貸出的款項,又稱為壞帳。備抵呆帳覆蓋率就是指銀行準備多少錢來補呆帳的錢坑,換句話說就是銀行承受呆帳發生的能力。備抵呆帳覆蓋率越高,表示銀行越能對抗呆帳發生的情況,因此一般而言,數據要大於100%會比較好!

備抵呆帳覆蓋率常常和逾放比一起看,所以銀行局下載的資料中,這兩項數據被擺在一起,查詢路徑和上述的逾放比是一樣的。

根據資料顯示,目前台灣所有銀行的備抵呆帳覆蓋率都大於100%,110年12月的資料裡,有不少大於1000%的銀行,甚至京城銀還高達8277%。

四、結論

這三項數據大多用在銀行業,然而金控股底下也多有自己的銀行體系,因此也有參考價值。但是這些數據光看名字就很專業,讓人很想忽略掉,其實這些數據平常政府就會幫忙監管,如果有太離譜的情況發生,應該就會先上新聞了。資本適足率每季公佈一次,逾放比及備抵呆帳覆蓋率則是每月公佈一次,而銀行局也會在資料中給予平均數據,我們可以注意看哪些銀行的數據優於總體平均,如此就可挑選安全性較佳的公司,甚至分析出自己心中前段班或後段班的排名,這樣在操作存股長期投資的期間,也能夠買的安心、賺得開心!

🔥歡迎到其他平台來與我互動【Facebook▕ PotatoMedia▕ Pixnet】

🧡歡迎【拍手】【贊助】【留言】【追蹤】,你們的鼓勵是我寫文最大的動力。