Do Not Sell My Data?(當然不是圖這個)

萬豪集團網頁上有宣告Do not sell my data(根據超嚴格的加州隱私權法案)

https://www.marriott.com/about/ccpa/do-not-sell.mi而台灣人則是為了一把蔥/一串衛生紙或是50點,就輕易地賤賣自己的資料

全聯是個未上市的集團,林董早一把掌控。全聯早有華泰銀行,而全支付早可以透過華泰銀行申請銀行兼營電支。但人家就是有錢

跟公股銀行一樣,進去要考試!(有意者洽以下)

報考專區:https://svc.tabf.org.tw/111hwataibank01/Home/Index

嗆來嗆去!

林董在開業記者會上嗆悠遊卡/一卡通「大概沒有做得很好,所以我們就衝在前面.....」可見林董是多麼唱秋(台語),輸不知光悠遊卡/一卡通有幾千萬張無記名卡,他們是交通背景出身的,代表更強的剛性需求,可知道就能知道林董有多唱秋。

再加上吹捧,上市第一天就幫林董空降排名,再加拿出跟電支毫無關係且無法比較的LINE Pay來當領頭羊目標(從使用者角度都是行動支付,但本質完全不同)

都只引用對林董友好「團體/組織」的分析,這些友好團體給的分析就如同上述,悠遊卡/一卡通大概沒有做得很好這樣低級的評論。

先講PX Pay& LINE Pay

LINE Pay就是實體信用卡的虛擬化,綁訂在APP上面,而APP就長在智慧型手機上,從使用者角度,就是行動支付。同理,若是綁定在手錶上就是手錶支付,就如同台灣之光Garmin Pay/綁在車牌上,就是汽車支付/綁在停車格上就是停車格支付,以此類推。

所以就是刷信用卡啊!

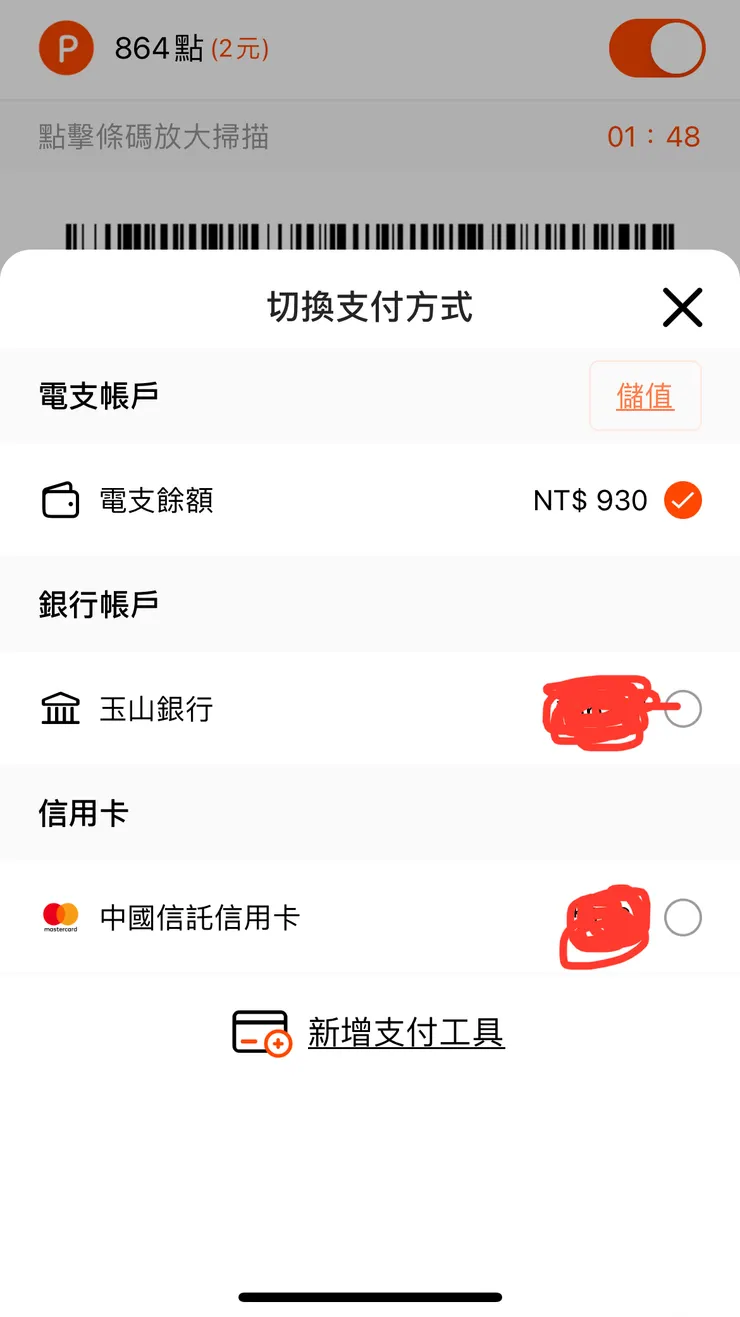

台灣所有電支業者內讓你綁信用卡刷卡的「不等於」電支業務。可參考下列全盈的設計截圖。非常清楚。

電支使用者可怎麼行動支付

1.刷信用卡支付(非電支業務)

2.刷銀行帳戶支付(電支業務:約定連結存款帳戶付款)

3.刷電支帳戶餘額支付(電支業務)

餘額不夠時還可自動從銀行帳戶扣款補足(電支業務)

儲值方式:中獎發票/現金/銀行帳戶(為何沒開放信用卡儲值?可能原因之一是手續費太貴,完全不划算(收來的減去要付給收單銀行的,根本是負的)

「有提問:怎麼分辨XXPay呢?」

反正都是行動支付,可以幫你完成支付,刷手機,都是方便的!

怎麼分辨?只要不能互相轉帳的,就只是把你的手機當信用卡刷。

當刷手機時,往後看一下有人排隊嗎?(請養成先開好條碼的習慣,而不是排到你才開始拿出手機,跟排到才開始拿皮包概念一樣,習慣不易養成!)

因為不少業者就是根本把你綁定的信用卡存為明碼或是很無腦的excel密碼而已!讓詐騙集團超好得手,所以詐騙業者知道你在哪消費與刷卡。

你越愛綁卡在XX Pay/或是網站/APP,(三大國際Pay除外)

被盜風險更高(卡組織要求銀行要負責!)

上述這些是國際卡組織(國際組織)與時俱進的搶占智慧型手機的手段。因為這新玩意已經影響人類生活。這是非常無腦的策略(為何無腦:以前沒有智慧手機,就需要一個載體來取代現金,塑膠卡片稱霸了幾十年,而智慧型手機變成人類生活的核心之一,不往這邊佔位,要去哪?手機出現統一江湖前,試過:鑰匙圈/玩具/各式各樣的載具綁信用卡)

從資金來源來拆解行動支付

從國際組織角度,「錢包」Digital Wallet是個憑空捏造的產品,需要透過國際組織的既有產品(卡),對這個「錢包」打錢進去(三大國際Pay除外),透過無線數據通訊的低延遲效能,讓你(使用者)感受不到上述的步驟,來創造全新、快速與直覺的使用者體驗「行動支付」。而台灣的法規,增加了資金來源的多樣性!

- 國際組織認可之錢包(LINE Pay只做這個,只需砸錢簽商店,省下沉重的刷卡機投資與維護。台灣僅有三大國際Pay&LINE Pay)

- 台灣電支帳戶(中獎發票儲值/銀行帳戶儲值/現金儲值)

各位看倌應該可發現,全聯其實就可複製LINE Pay模式,讓PX Pay跨出全聯即可。林董沒差這些錢,要做當然就是做最花錢的。

PX Pay恍然發現,自2019年來每年多賺了14億。(到時候一定喊,沒這麼多啦!)

因為全聯店內的信用卡手續費為0,從本來要付大約14億,到免費。這樣盤算當然要擴大到店外,因為到店外以後,可以跟其他人收手續費。以全支付資本額7億為例,全支付只要PX Pay現在年度交易的一半,就可有7億的收入。

從應該要付出手續費變成可以跟別人收手續費,光三年來PX Pay省下的手續費,拿來砸全支付,就可讓兒子玩好幾年。

可參照其他電支業者的資本額以2%平均手續費來反推,並驗證各業者每月通報金管會的代理收付實質交易款項才是電支到商店交易的PV(payment volume)。就可概算,各業者要做多少代收付才有機會損益平衡。(編按:2%手續費是看得起電支業者,實際上各電支業者的手續費是低得可憐,表示要做更高的代收付金額才能帳上打平,還不算開業起的累積虧損)

所以這帳很好算!

那怎麼賺錢?學學LINE Pay

從幾年前公告,LINE POINTS的發行實體從LINE CORP.轉變成LINE PAY TAIWAN,就可發現。LINE Pay現在是靠賣點數讓該公司2021年的P&L為正,不然依照上述算式,還不知要多久呢!由此可推論出,各家連線商銀的股東,是拿錢在幫LINE Pay做生意(跟LINE Pay買點數來當回饋)只要你公司是買LINE POINTS作回饋,都是大德!!

難道賺錢只有這一途嗎?當然不是,電支條例上的五花八門隨附業務就是LINE Pay不能做的,唯有拿到執照才可以。多樣化手續費收入才是真正核心,靠特店手續費收入太挑戰與營收不夠多樣化。

怎麼賺錢?學學歐付寶/橘子支

不以到處可以用為目標。該業者在繳費的覆蓋率非常廣。沒有燒大錢來增加收受覆蓋率,從真正可以收到的錢來切入!這筆帳也不難算,少花慢慢將累虧填平。

連momo的app上還有全聯app上都開繳費,跟你老闆說不要嘴硬了,這當然是剛性需求。再一項數據分享,四大超商的代收付,單位是以TWD兆開始計算!

商業條件:全家/全聯互相開通仍搞不定

美玲姊被全聯用忙開業當藉口隨便打發,現在發現超車全盈。以日本人為首的全家,被白玩還不自知!

若各位是全家/全聯的高管,怎麼談全支付/全盈到各自品牌支付的手續費?

當然是從0開始談阿!!!

有發現全聯沒收LINE Pay嗎?

全聯做生意邏輯就是要吃人夠夠

大部分的台灣行動支付都只是殭屍,沒有出局的問題

各大銀行申請兼營做了一堆殭屍電支(交易量與客戶小到想哭,資料來源金管會公告)

若退場是選項,就不會有全支付與全盈。因為有一堆仍賺不了錢的執照可以選購,為何歐付寶、遠鑫與其他買不下來,值得探討!

退場領導廠商就是遠鑫電票

(https://www.happycashcard.com.tw/corporate/index.do)

Share of Wallet

從塑膠卡時代起到現在,爭搶得仍是Share of Wallet,不然你可發明支付時使用一家以上的品牌來完成(好點子?)

現金支付仍有50%不代表還有人沒用,電支生意還沒開始大開大闔,2021年新法規,很多隨附業務可以玩!

一卡通員工薪水是入一卡通帳戶,還有承辦高雄市政府一些零碎支付!

例如:未成年使用者的手機上使用監護人的電支子帳戶(如同塑膠卡的附屬卡)、到境外使用或是在境外網站使用(已開動)、小額匯款、當收款工具讓你國外朋友匯款給你、點數平台(愛金卡開動了)、金融商品(全支付開動了)可參照電支條例的整部法規!!

支付是剛性與每日需求。

橘子/簡單/歐付寶都是自己生態系在玩。

不是只有越多通路才是能賺錢!靠特店手續費賺錢,我們就一起看林董砸多少錢買PV

結盟個屁!人人各懷鬼胎,又不願意賣,就是放到爛跟遠鑫一樣

胡自立:2B的先行者優勢是明顯的!

全盈四月開業到現在做了幾個embedded客戶?

LINE Pay就是刷信用卡(只要不是金管會每月業績公告的那些電支業者)其他都是刷信用卡,只是刷的方式不同,也都是行動支付!使用行動支付沒有比較香,為何美國市場狂打金屬卡?

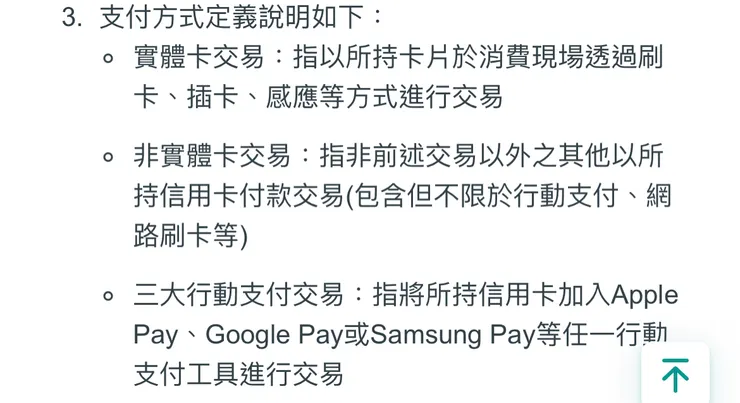

國際組織的定義

除三大國際Pay以外:

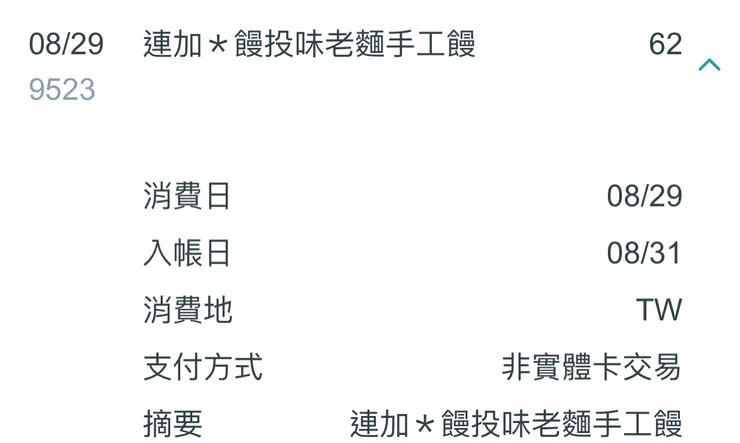

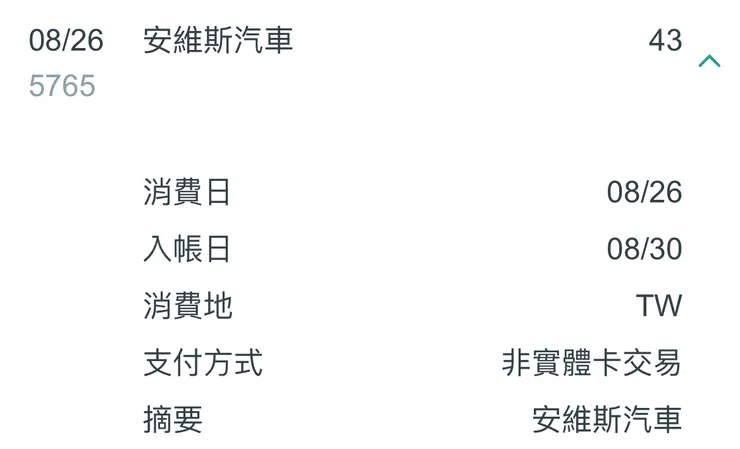

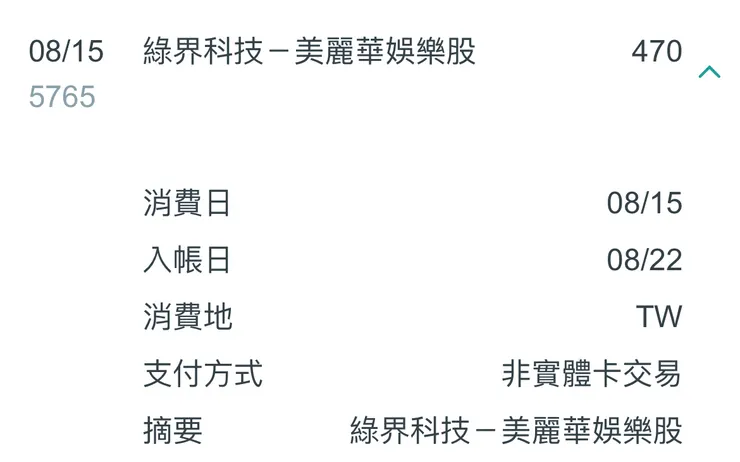

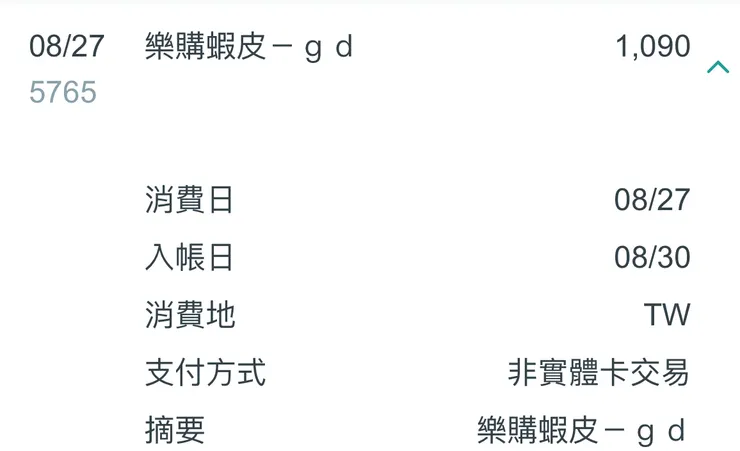

XX Pay綁信用卡後拿手機到實體商店的刷卡=非實體卡交易

你會說X,我在實體店消費耶,但背後的技術與底層就是新形態網路刷卡=非實體卡交易,這是遊戲規則,沒啥好討論的。請參照最後。

愛金卡

愛金卡開業多久了,還是那些通路,統一集團僅作集團內的生意,這樣還不夠明顯嗎?

金融業(銀行)的盤算

金榮,胡公子是玩大局的,才會買基金公司,因為支付寶模式才是正確模式,才是真正可賺錢模式。如上述,特店手續費收入要收到哪一天才可以把累積虧損打平。

還有金榮,你跟銀行根本無法競爭,真的把自己想太高級了。

電支客戶要換外幣、要申報央行、要做電支/銀行帳戶互轉、要跨境匯款與跨境消費後的的資金移動,都是靠「銀行」。繼續說電支是微銀行的記扯,只是令人看清新聞系唸完只能寫廣告文案。

甚至無卡分期的資融公司默默提供的普惠金融服務,都超級賺錢。看看中租或是台灣做租賃的業者賺到翻過去啊!還不需要申請5億的執照,主管機關還不是金管會!

銀行的帶路雞換了

電支現在就是銀行的帶路雞,以前瘋信用卡,現在是電支?這樣比喻其實金榮早就懂金融業的點,但為了開業話題,只好演出一下!

改變程度與創新程度!!

金榮於開業受訪講的就是些募資所需要的風花雪月,林董有的是錢,不需要募資!「金融產品擠進全支付內」,就是在定位自己很高貴。

等日後婆媽客訴你就知道,不是說保本嗎?全支付不是銀行,都是轉單而已收介紹費,金榮還是嘴硬!

街口不介意被搶第一名。

因為壞學生要做新業務都被訓導主任打槍好嗎?

街口有了6百萬的經濟規模,梅董事長還在說,要驗證什麼才是可以賺錢的!坐實了你只是背後老闆胡公子的代理人。那些可賺錢?被訓導主任打槍的業務,就是真正可以賺大錢的,胡公子都以身試法(還沒定讞)給大家看了。

如上述,特店手續費收到民國幾年阿?這數學一點都不難!

梅董說不要花錢買交易量,不然生意哪來呢?

梅董真沒懂

梅董說幫店家達到宣傳效果代表要收更多費用,一檔他說的美食地圖活動,可抽25%好了,而活動結束後,回歸那可憐的手續費,這帳很好算!

全聯當時是仍是原裝貨(是不收信用卡)

銀行想看看是多厲害!

林董談了0手續費。大家衝了三年,現在沒有人會跟了!

進去看了以後,都發現自己是白癡

尤其發動的那兩家大銀行。以免收費當獲客成本,銀行圖的是全聯店外的消費,但婆媽常買民生必需品,少買大額衝動消費,所以一場空。(再拿大數據來問的,沒其他招了嗎?)

信用卡單位被砲轟,真的剛好而已!

銀行內部會議中,繼續被砲轟敗家子!

LINE

看輕LINE的人絕對會後悔。LINE是有銀行執照的,是多國Neo Bank執照,而且是一開業,具規模經濟用戶的執照!

等莊董被日本CEO或是韓國總部搞定,整合日本/台灣/印尼/泰國的銀行執照,可玩得更多。再說一次,人家是銀行,電支只是打工仔(帶路雞)。

重點是客戶黏度與ARPU

Net New客戶後,客戶持續使用才是重點

一把蔥跟一串衛生紙當升級誘因,便宜佔完了,幹嘛開你的app?

可見婆媽(或台灣人)多好洗,抓住貪小便宜。反正先升級再說,又沒人要求你一定要用(不然就走Costco模式,全聯只收全支付),後面一堆人等結帳,算了就同意升級吧!

全支付隱私權政策

就拿來支付而已,為何要收集這樣多的個人資料?

意思就是,你不給這些資料,就不給你用!

而這APP是100%必要嗎?電支業者在爭搶與創造的就是這樣的必要性!

傳輸對象:拿了你的資料。你同意讓該公司跟各種對象傳輸,因為業務必要一句概括!

(二)可能蒐集您的姓名、身分證字號、性別、出生年月日、連絡方式(如電話號碼或電子郵件)、服務單位、職稱、工作性質、薪資、金融支付工具(例如金融帳號或信用卡卡號)、您的收款及付款記錄、依法應向財團法人金融聯合徵信中心查詢的資料及其他得以直接或間接識別您的個人資料。

四、您得自由選擇是否提供相關個人資料及類別,惟您所拒絕提供個人資料及類別,可能會導致本公司無法進行契約必要的管理業務、無法進行契約金額的匯出入或締結或是履行契約等業務執行,敬請見諒。

https://www.pxpayplus.com/terms/privacy

資料來源:業內訪談/商周1816期

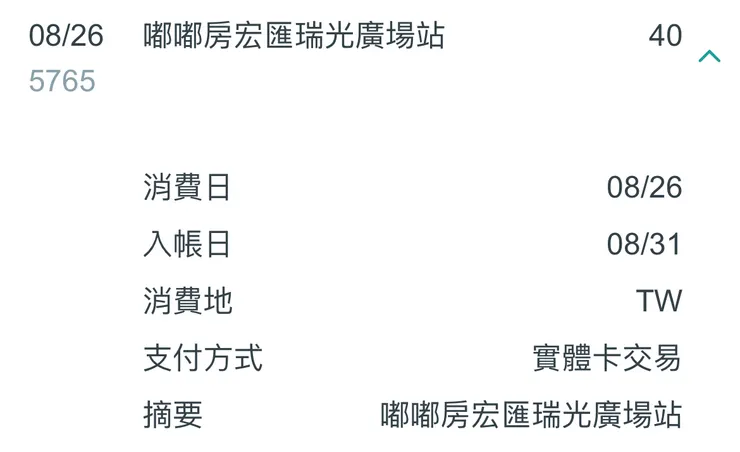

國際組織交易模式定義

實體卡交易(Card Present)與非實體卡交易(CNP,Card Not Present)

三大國際Pay的交易,就是實體卡的交易

實體卡(CP)範例

非實體卡交易(CNP)