市場提供了許多投資理財的工具,端看個人要如何運用以提高自己的資產,進而達到財務自由的境界,而這個理財工具的選擇並沒有一定的公式可循,理財的方式及工具是很吃個人性格的,同樣投資股票,選同樣的股票,也得到同樣的資訊,甚至在接近時期的時候買進及賣出,在不同性格的人操作起來,差異也很大的,有人動不動就All-in,有人可以做好配置分批買進,有人畏首畏尾只敢買一點點,漲上去了才又後悔追漲買進,買進後又看跌害怕停損賣出,等等諸如此類的事一直不斷的重複發生,更何況選擇不同的工具。

也有一類人不相信自己,卻寧願相信- 定存(利率1.x%左右)

所有的媒體、教科書都教你千萬別把你的錢放在定存,只要你放在定存,通膨怪獸必然會吞吃你的錢,如果你是想靠定存當成你的主要理財工具,真的是會如此。但是在沒有受過任何理財訓練的人不放在定存,冒然的投入各式各樣的理財工具裡,死得更快,至少定存能保住你的本金。我個人是把定存看成備用金的概念,並不是單純的要靠1%左右的利率提高資產。而美金定存是當時在年利率2.38%~3%存的,最近因為利率降低、匯率也緩跌的緣故,在2020年也陸續解掉了部分的美金定存轉進股市,當然因為2021年匯率已經降到10年來新低(27.8),又將一點點的閒錢再換到美金定存裡,這時的匯率優勢大於利率(FED大量印鈔的關係,美金定存的利率只有0.4%)。我的規劃大概會存0.5年到1.5年生活費在定存裡即可,這部分目前大概佔我總資產的3%左右而已,未來會再提高比重,我想差不多會到10%。

2. 儲蓄險(利率2%~10%)

儲蓄險一般都會鎖年限,只要中途解約,你的本金損失會很驚人,如果隨時有資金壓力的,並不適合這項投資商品。這部分目前大概占我總資產的7%左右,不會再增加了。

(a) 以往儲蓄險是可以當成長期的理財工具,早年的利率的確很高,我的第一張保單是在1987年買的,那個年代的定存都能有10%,8%、10%的儲蓄險並不算太誇張,這樣類型的保單我有兩筆,已期滿很久了,目前就是每年4月及10月可以領到兩筆生存金,領終生,所以也沒有必要去解約。

(b) 有一張是美金儲蓄險,躉繳約150萬台幣。這是理專推薦買的,當時沒想太多,因宣告利率有3%也算誘人,因為是利變型的,利率會隨時變動,現在大概剩2.6%,一樣是鎖6年,現在看起來並不划算(當時匯率用大約30.5買到的),不推薦買。但現在因匯率的關係,有閒錢的人在美金對台幣匯率約27~28也是可以考慮的,有些有錢人是幫小孩買,也許有節稅的功能在裏頭,可以自行研究一下。

(c) 最後一張保單是在2018年買的,6年期,宣告利率2.25%。這個保單是為了填滿保險24000的免稅扣除額買的,利率雖然不高,但是如果沒買可能要多繳24000*20%=4800的稅,4800是省下來的,再除回本金5萬大概也有9.6%,所以這筆要年繳5萬的儲蓄險實質相對可以提供10%左右的利率(其實是節稅用的)。

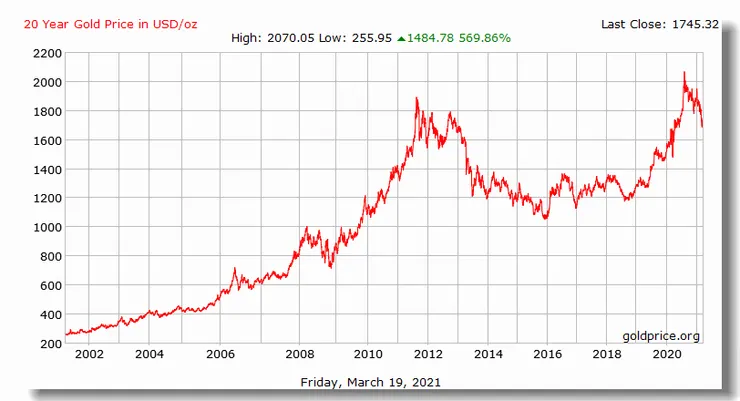

3. 黃金存摺(3%~20%)

只要申請黃金存摺帳戶,用手機APP就可以購買了,我在2016年以來累積申購了約30幾萬,只要每月報價往下跌就是購買,直到2019年獲利了結,會獲利了結不是因為不看好,是轉投資進股票了。黃金是保值的商品,但不見得能讓你大幅增值賺取價差,股神巴菲特也說了,他從來不投資黃金,他從不認為黃金是投資的商品,因為買黃金不會生息,也不會為他帶來長期複利的效果,只能靠投機的賺取價差,因此他不碰黃金。如果你的資產多到不知道要放哪裡,黃金存摺、或購買實體黃金也是個好選項,目前我手上已沒有黃金存摺的配置。如果你是2000年左右買的,到2020年也有8~10倍的獲利了,其實是相當驚人的,隨著錢幣越來越不保值,也許未來的20年也能有同樣的漲幅。

4. 股票(5%~80%)

所謂的股票投資,就是你提供資金給公司經營,公司能持續獲利,每年就能配息給你,股票就是你提供給公司多少資金的憑證,你的投資單位越多,你的股數就越多,將來公司獲利配給你的bonus就會越多,因此你可以選擇你要投資的公司進行股票投資。我想大部分人都會選擇他看好的公司、賺錢的公司、會大方將利潤回饋給他的公司來投資。但,現在多數人理解的股票市場已經跟這個本質多有脫鉤,多數人被每天漲跌的數字給蒙蔽了,常常變成去選擇新聞常在講述的公司、股價跌深的公司(以為跌深必反彈,或是有年中慶撿便宜的心態,殊不知會漲會跌必然有其理由)、或漲幅驚人有人炒作的公司(不管基本面如何會漲很快就好)、因為誘惑太大,每天每時每分每秒都有不同的報價在誘惑你,也許只有幾分鐘你就能賺(或賠)3~10%,但頻繁交易的結果肯定是幫券商、政府賺錢的打工仔。短線就是人與人的對戰、散戶跟外資法人的對戰,業餘跟專家的對戰,你有多少的把握你能當贏家?但只要是投資到對的公司,一定是100%賺錢的。試想,你以合理的價格投資一家公司,投資了100萬,這家公司每年能為你賺10%,其中5%(以殖利率)分潤給你,另外5%又投入淨值中再為你創造利潤,長期下來你的資產一定是能正成長的。只要你不是被眼前的漲很多或跌很多誘惑賣出,你的資產必是沿著成長曲線邁進的。至於要如何選股,那就是另外的事情了,這裡就不多討論,後面也許慢慢再來寫。目前我的資產配置最重的就是股票市場,約占了85%。另外就是當我投資的標地物漲幅超過80%,或漲幅已經高過他應有的價值,我就將資金放到另一檔更值得投資地方去,因此我預設的獲利率大約是5%~80%。

5. 房地產(20%~100%)

在上一代,大約是1960年以前出生的前輩們,他們的觀念是一定要有房產,有土斯有財。我記得我小的時候爸爸在高雄買了一棟透天屋,總價約40萬,當時他的年薪大約25-30萬,差不多就是1.5年的薪水,之後隔沒幾年,又買了個公寓,當時房價就漲得有點誇張了,大約花了100萬買,當時薪資可能也沒調漲多少。以當今2021年的房屋薪資比,如果是在台北,房價薪資比大概是兩位數的年份起跳吧。我在2008及2013年各買了一棟房子,因為都是自住需求,也沒打算出售,所以房地產就不列入資產計算了。但我知道很多投資客是能靠房地產致富的。