久未發文,一來是西方年底長假,二來是前文提出的分析沒有太多變化。迄今資訊累積足夠顯著,也能指引2023年一道方向:可望是去年的反撲,但仍最終無法改變長期結構。

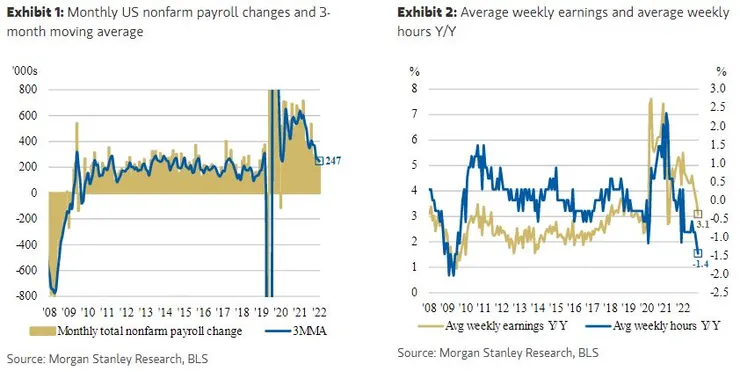

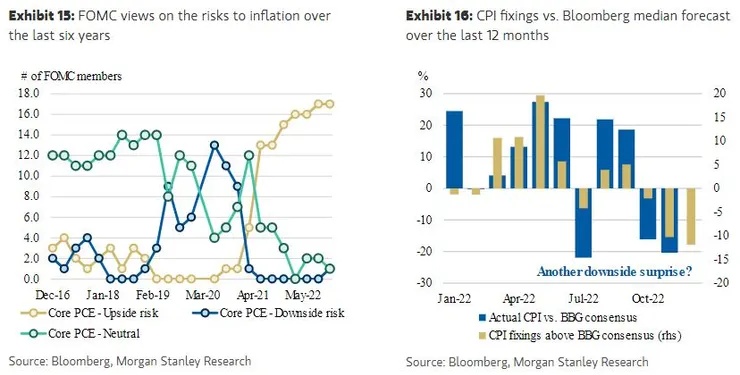

最重要的就業數據,圖一與二顯示持續趨緩中,而FED最新在意的工資狀況,也已見改善。不過就像筆者前文所說FED現在是無腦鷹(圖十五),應該會找下一個理由來維持尊嚴behind the curve,大概就剩下租金了吧。不過世界就是如此奇妙,越無視現實去堅持越可能被打臉,圖十六推測下次通膨恐怕還會低於預期。

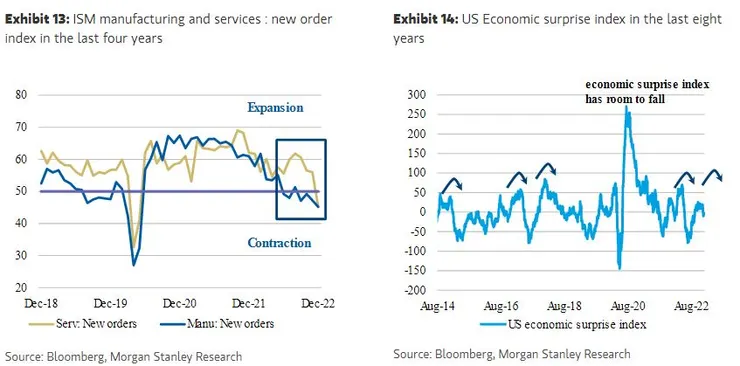

先前筆者在11月底評估,衰退情境下S&P 500上不去4,100而且很可能會先下探3,100,如果出現緩步復甦可望站穩4,000,加上俄烏戰爭結束,方有機會看到4,600以上。現在看來,成長動能(圖十三與十四)與實質利率都較當初評估時不佳,即使中國玩真的積極解封刺激經濟,上半年仍是一個不上不下的狀態,從現在起始值假設緩步復甦到年底,模型顯示整年要突破4,200的情形也很少,更何況到了下半年才能知道中國是否成功,以及是否足夠抵銷甚至蓋過美國疲弱。

換句話說,要祈求全面性牛市回來是緣木求魚,但在大區間震盪格局下,應該會有個別的翹翹板行情。就像去年原物料優於科技成長,美妝消費獨占鰲頭,今年只能看看中國解封效應是否讓非美市場能夠出現壓抑後的反撲。