四月公布美國三月核心PCE指數年率2.8%(前值2.8%)仍高於預期2.7%,通膨未能如預期下降,美國央行下半年降息可能性再減,又年末將迎來總統大選,對於美國經濟、股市會造成怎樣的影響呢?

近期經濟

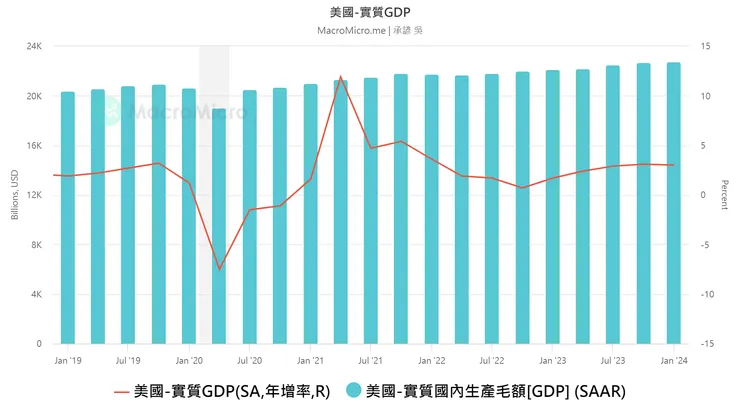

美國GDP

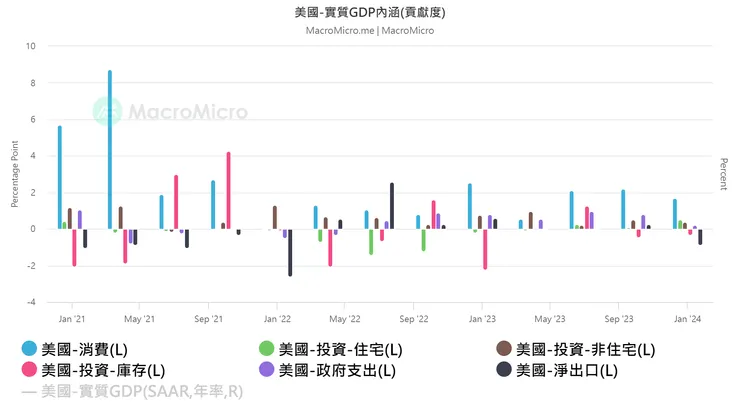

美國GDP各組成貢獻

而在細項部分,可以看到近年成長主要受到民間消費帶動。值得注意的是,雖然2024第一季表現趨緩,主要受到庫存減少、進口大增影響,但也代表有望脫離消化庫存的週期,企業大量進口也表示未來動能可期待。

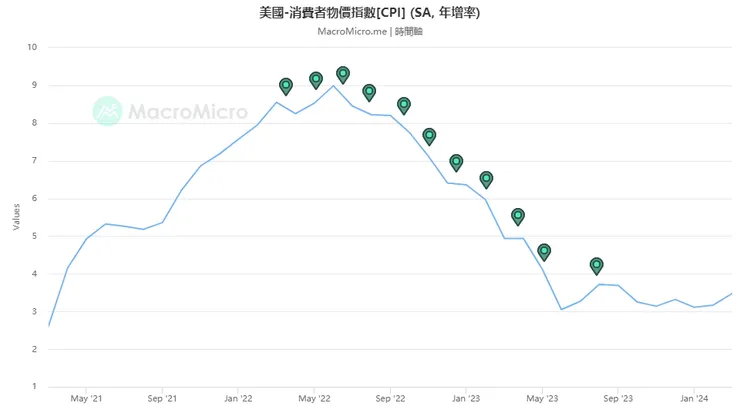

美國近年CPI與升息變化

在上圖可以看到至2022年物價居高不下後,美國採取了一連串的升息政策試圖抑制通膨,而物價也因升息逐漸下降,但直至今年仍未達其目標的2%水準。目前通膨約在3-4%左右,這也是為何今年市場認為美國今年不太可能降息原因。

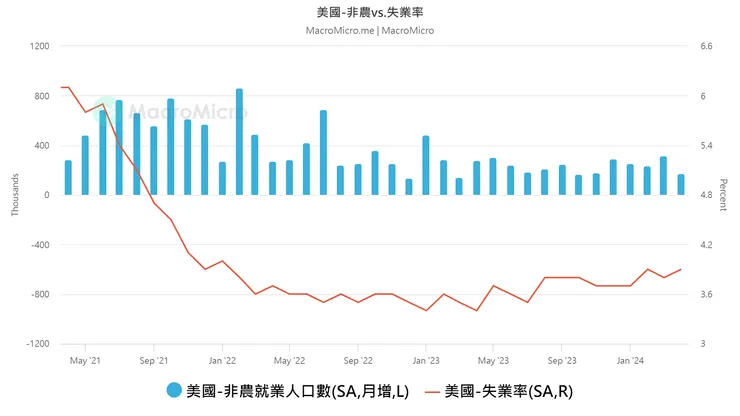

美國失業率

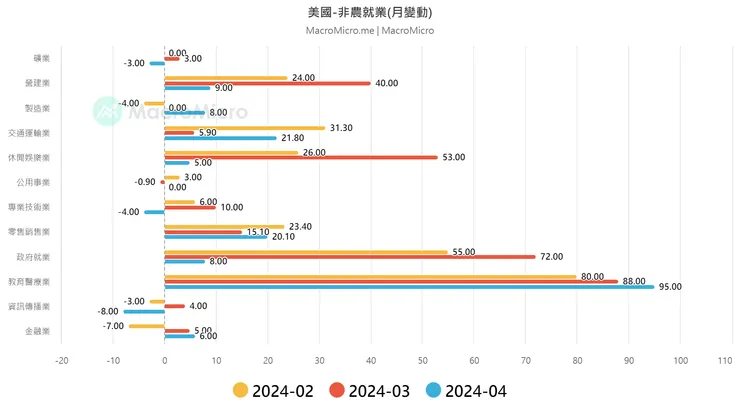

美國非農就業人數增長

此外,就業市場部分美國失業率自2021便逐漸下降,目前約在3.9%附近。雖然近三個月的各行業就業人數皆大致上增長,但4月的成長力度下降,可見勞動市場有些降溫。

S&P 500

股市方面,脫離疫情後便逐漸成長,在今年初達到新高點,但4月初受到油價、降息可能性、地緣政治緊張等利空消息影響顯著下降。而年底將迎來美國總統大選,鑑於過往數據,可以預期大選前美股會上漲,投資人可提前布局進場。

領先指標

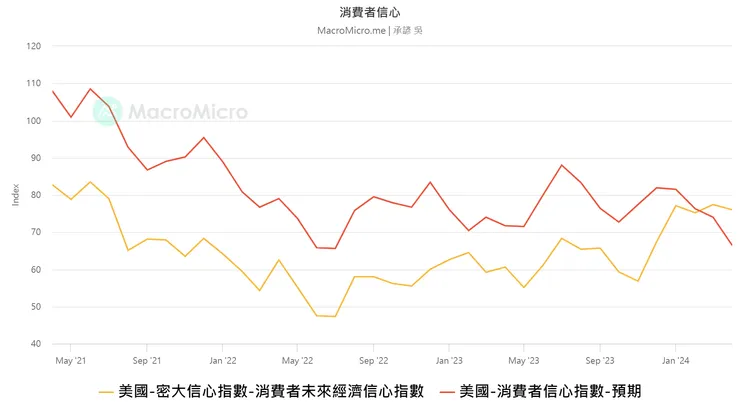

美國消費者信心

在消費者方面,對於未來6個月經濟預期,可見美國人民較不樂觀,自年初以來呈現下降趨勢,在耐久材方面雖然成長,但其趨勢也減緩了。

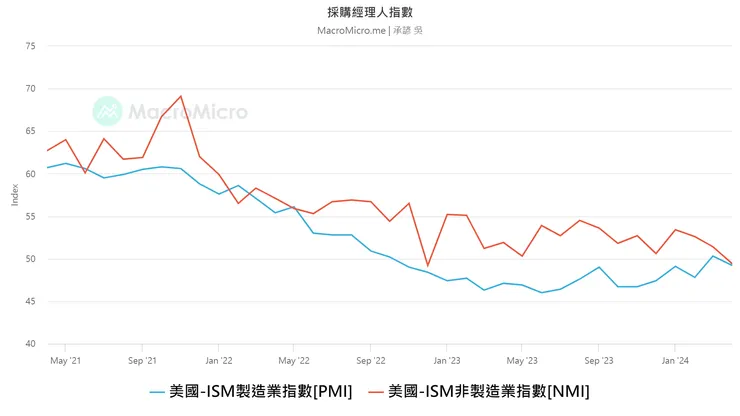

美國採購經理人指數

供給方面,雖然製造業年初稍稍上升,但可歸咎於對於新的一年期待,且近期數值又低於50榮枯線,對於下半年製造業不太樂觀;而佔美國GDP約7成的服務業自年初以來明顯下降趨勢,也低於榮枯線了,可說美國整體對於下半年經濟表現皆不樂觀。

總經小結

雖2024第一季GDP表現似乎不錯,對於下半年市場需求呈現樂觀,但無論是民眾或是企業對於下半年預期皆不樂觀,就業市場成長也趨緩,可見美國下半年經濟表現可能較差。目前市場皆預期美國不太可能降息,故無法透過降息刺激經濟成長,若無更多變化,美國下半年經濟將會停滯,進入不溫不火的局面。

聯準會升降息預測

看完總經數據後,可以明顯發現目前通膨主要非經濟成長所造就,且離目標的2%仍有距離,若要達成目標勢必得升息,但升息就要面臨經濟緊縮、失業上升的局面。因此就現階段而言,升息是不太可能發生的選項。那聯準會可能會如何應對呢?

就目前中東局勢轉向樂觀,原物料、油價持續上漲可能性不大,未來通膨率應是不會大幅上升了,所以可能放棄2%轉而設立高一點的通膨目標,這樣就不用再通過升息降低通膨。

此外,若5月就業市場、經濟仍不樂觀的話,聯準會應該就會考慮降息,促進經濟、投資,但也得面對再次上升的通膨。

所以目前美國處於一個尷尬的局面――升息解決通膨但得面臨經濟緊縮、失業率上升;或是降息促進經濟但得面臨通膨上升,所以目前聯準會按兵不動似乎是好選擇(?)。就個人觀點而言,短期內應該會偏向降息促進經濟並放寬目標通膨水準,且降息也會使美元貶值有助於出口。

但主要還是要看下半年經濟表現,且年底總統大選各候選人也會就其未來發展目標進而去影響到聯準會決策,故降息與否主要還是得觀望第二季數據與總統大選政見。

總統大選

2024/11/05將迎來美國第60屆總統大選,目前大致已確定會是川普與拜登的對決,而兩人會提出什麼政見,亦會如何影響美國經濟與股市呢?

就目前能看到的資料來說,兩位候選人皆未詳細發表政見,僅川普在其網站有公布些治國理念,大概是:

- 重啟關稅――「美國優先」為核心主張,可能提高關稅、重啟貿易戰,可想而知世界貿易會受到不小衝擊,對於美國本土進出口業者是不太好的消息,受益的將會只有本土少數的製造業者。而隨關稅提高、價格上漲,物價可能攀升。

- 能源政策――加強傳統能源供給、自給自足、提供消費者更具競爭力的能源選項。雖說要增加石油、天然氣能源的供給,但同時又要增加自給自足的能力,此外又注重核能、水力發電,預期國際市場的原油、天然氣價格應該短期是上漲,但中長期應該會下降。而隨著能源選擇多元化,企業成本預期下降,可望帶動經濟成長。

- 減稅――公司所得稅率下調到15%,有助於企業發展,但可能加劇財政赤字。

- 外交――以美國優先,較不干涉、援助其他國家,如停止援助烏克蘭

整體而言,若川普當選會實施一系列以美國利益優先考量政策,關稅、貿易夥伴可能大洗牌,全球貿易受損,其中中國應會首當其衝。也更可能減稅、降息,促進企業發展、經濟成長,而代價是物價高攀。此外也不願為環保議題付錢,可預期綠色產業將會受損,如電動車。

目前拜登未發表政見,也較無資料,暫時預期在政見上可能與現在執政並無太大差異。在其任內主要透過政府投資、補助,創造勞動市場的供給進而促進經濟成長、降低失業率,但同時也需面對排擠私人投資、財政赤字的問題。尤其在債務、赤字方面,基本上美國是逐年攀升,自2020年初陡峭成長後便居高不下。此外拜登對於環境保護也相當重視,給予電動車、熱泵和氣候友善技術清潔能源稅收抵免和補貼。

題外話,根據過去90年S&P 500指數,只要選舉年經濟成長強勁,現任總統通常就能連任,而S&P 500在四個月內便上漲了5%以上,看起來有機會連任。但從民調上來看,川普獲勝機率較高。

總結

- 大體上下半年美國經濟呈現悲觀

- 下半年有望降息,帶動經濟成長,但物價可能持平或上漲。(美股上升、美元貶值、美債價格上漲)

- 若川普當選,美國企業獲利可能增加、通膨上升、世界貿易受損、綠色產業衰退(如電動車)、傳統能源獲利

- 若拜登連任,基本延續其過往政策,持續以政府支出活絡經濟(稅收增加or國債增加),並支持綠色產業

- 無論是誰當選,兩人政見皆有蠻大可能增加美國財政赤字的危機(能源網、公共設施的建設、減稅、補助學貸等)