在剛工作之時,公司發薪水的薪資帳戶就是我管理財務的方式。每個月看薪水進來,到月底有比上個月多,就代表有在存錢、有在理財。

之後,隨著開始做資產配置,資產包含投資台股、美股、台幣、美金、日幣、加密貨幣、公司的員工持股信託及購入之房地產、汽車,負債面則有房貸、信用卡分期付款、短期投資股票動用的信貸。在資產、負債如此多元的情況下,是無法用「看存款簿」的方式來理財的,因此我決定借用公司經營中資產負債表的概念,依單一個人的需求,調整成適合個人使用的資產負債表。

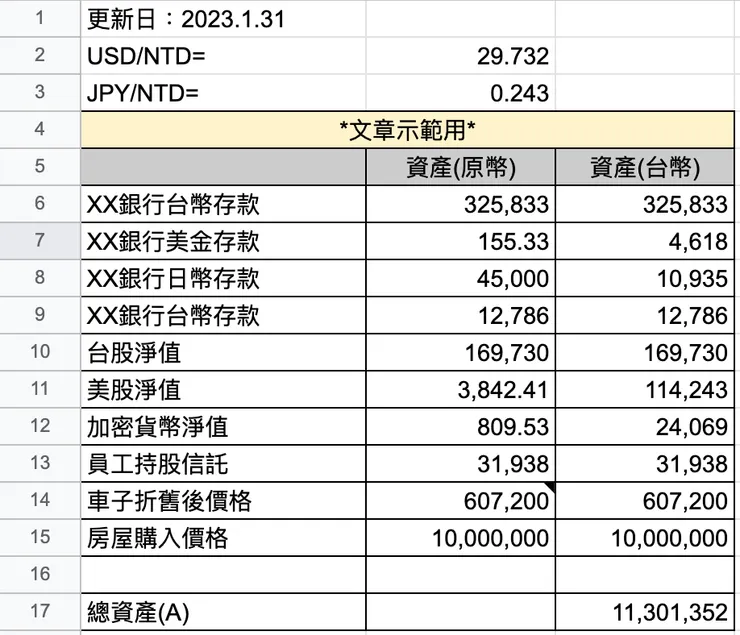

個人資產負債表不若企業的資產負債表這麼複雜,一般人的「資產」不外乎開在不同銀行的台外幣現金、台美股股票投資、車子、房子等資產,以上就是構成個人資產負債表中「資產」;「負債」部分,一般人可能有房貸、車貸、信貸等貸款,另外已經信用卡的分期付款、當月已經刷卡但尚未繳清的信用卡卡費也是個人負債的一部分有以上的概念之後,我們就可以將個人的「資產」與「負債」製作成類似如下的個人資產負債表:(此表為“虛擬示範用”,可參考個人情況自由調整;此表建議可每月做一次,原因後述)

以下說明資產部份:

資產依資產的流動性由上而下分別為各銀行的台幣存款、日幣/美金存款、台/美股所有股票到今天的市值、甚至加密貨幣到今天的市值、車子、房子等,並計算目前所有資產的價值為多少。

其中資產部分幾個值得提醒的是:

(1)台美股要紀錄的並非「投資部位的原始投資本金」,而是到「投資部位到做紀錄的今天的市值(淨值)」,以這樣處理的原因是可以清楚瞭解這個月的股票投資的淨值變化如何?(當然,若屬於長期投資人,就不需要太在意短期股票淨值的變化)

(2)外幣資產(如美金、日幣等)會隨著匯率的變動而影響資產價值,所以此表有設計「資產(原幣)」及「資產(台幣)」的欄位,只要於表格上方輸入紀錄當日的外匯匯率,就可以在儲存格內換算出外幣資產的台幣價值。

(3)車子資產部分,雖然可以參考市面上同年份的二手車價來估計自己車子現在的價值,但我個人覺得有點麻煩,我採用較保守的方式,直接以每年20%折舊的計算方式(等於5年後的車子資產價值為0),計算個人汽車的資產價值。

(4)房子部分,雖然房價於市場上會變動,甚至是在台灣,房價持續往上增加的機會較高,但我採用比較保守的方式,一律以購屋是的房價作為房子價值的數字。

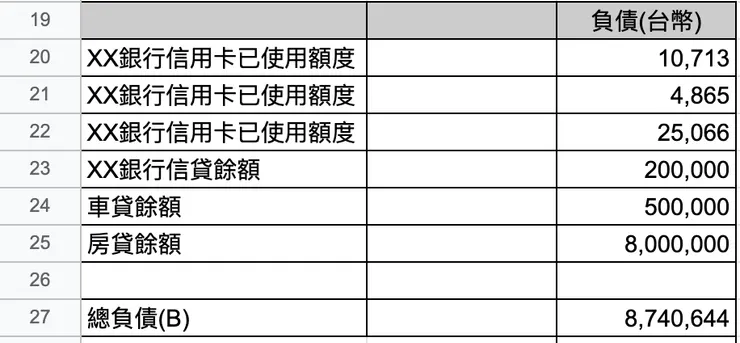

接下來說明負債部分:

負債也會依照長短債分類,將短債放在上方,長債放在下方,故通常會依序放上各家銀行的信用卡已使用額度、個人信貸、車貸(若有)、房貸等,最後再加總總負債為多少。

其中負債部分值得提醒的是:

(1)信用卡部分並非紀錄當期需要繳交的卡費金額為多少,因有時我們刷卡會有當期應繳金額、未出帳金額等分類;而有時我們也會使用分期付款,使用分期付款在當月帳單的應繳金額並非是完整之我們將要繳清之負債。為解決以上的狀況,最好的方式就是去查詢此張信用卡「已使用額度」為何,就可以清楚瞭解此張卡之負債為多少。

有時經由查詢銀行app或網站時,不一定會有很直覺的「已使用額度」的數字,此時只要將「此信用卡額度」-「剩餘可使用額度」,就可以計算出此張卡的「已使用額度」。

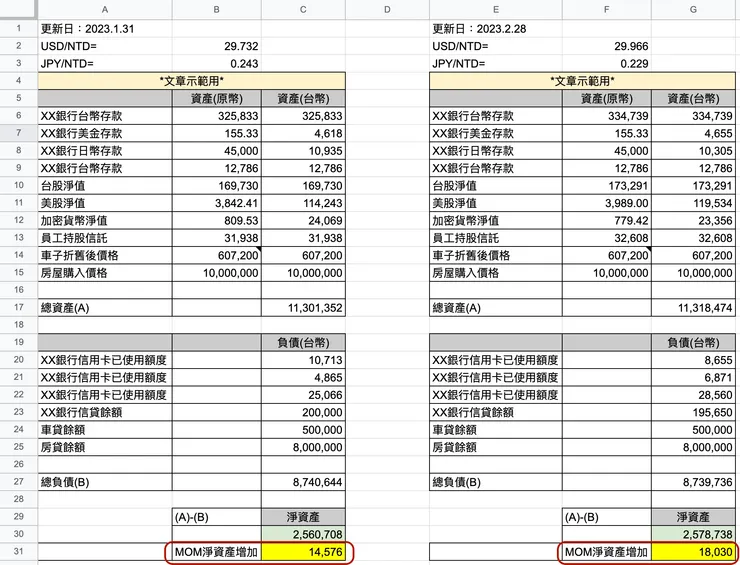

經由以上將各類數字填入Google 試算表或Microsoft Excel後,再將「總資產」-「總負債」,就可以計算出個人的「淨資產」為多少。

最後,只要我們每個月都有做資產負債表,我們只要把這個月計算出來的淨資產數字減掉上個月的淨資產數字,就可以得到每月的資產增加(減少)情形。(註:2023年1月的MOM淨資產增加需由減去2022年12月淨資產數字而得)

我個人以這個「個人資產負債表」,就可以一目了然的看到個人的資產與負債變化情形。持續做了幾個月後,有時股票市場牛氣衝天(熊出沒注意),股票淨值大幅增加(減少),都可以透過這個表格輕易看出。

此表建議可每月做一次,每月紀錄資產淨值的變化,當一個年度結束後,也可以看出今年初到今年底,個人的資產增加或減少多少,作為個人理財的重要依據。