標普五百指數周線

每週展望

大家好我是平凡睡公子,期望在偶爾做夢遇見美股走勢的日子,幫助大家趨吉避凶過上幸福快樂的日子

上週我做了一個與事實不符的夢,我本來夢到主力們要在過「聖誕節跟新年前」賣股換現金過節,但最終FED利率會議的美股上漲走勢顯示,主力們並不打算在過節前換現金,反而選擇了買更多股/存糧「所以在重要的時間,等待主力表態是一般人最好的選擇」。而這也是說我原本的預期「美股會回調」錯了,那麼做預測要有一個觀念「市場/主力永遠是對的」, 既然預測錯了就要修正自己的觀點,那麼「主力不想好好過節」這代表什麼跡象呢?

開玩笑的說,有件比「好好過節」更重要的事情未來要發生了,所以主力不在乎過節過的好不好了,因為「好好過冬/生存」比「好好過節/生活」更重要

關於好好過冬是什麼意思,我在下面2024展望會聊,但在在這之前我先把重要的每週觀點談完

年終大放送,所以這期順便簡單談談台股

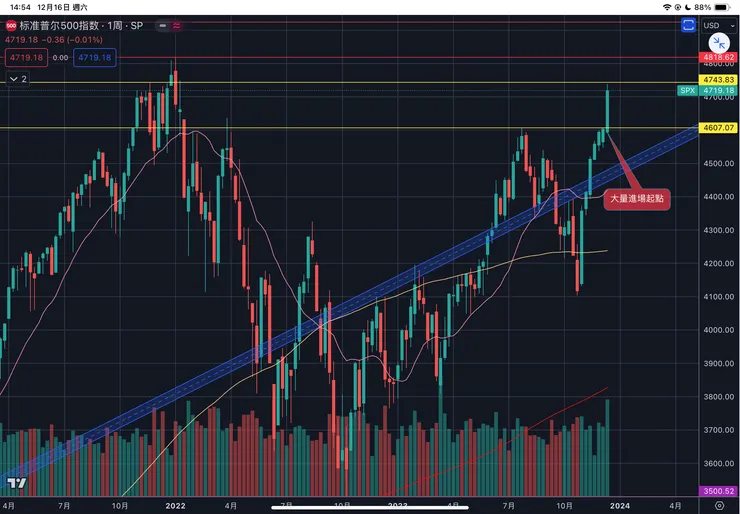

上圖是標普五百指數的周線走勢,關於標普我只有兩個重點要談

1.標普五百上漲大目標是突破歷史新高,換句話說標普很快要突破4818.62,因為「道瓊工業指數」以及「費城半導體指數」都已經突破歷史高點,作為美股最重要指數沒有之一的「標普五百」自然不能太遜,所以標普五百很快就會達成突破歷史高點4818這個目標,而且有可能最快2023年年底,最慢2024一月就會達成

2.標普五百上週的成交量爆出了大量,這是自2023/3月底以來的最大週成交量,而在這個市場上最有錢/能決定大方向漲跌的只有我們親愛的主力DADDY們,所以說上禮拜主力用他們的行動、用他們的錢錢對「美股未來幾個月會不會持續上漲」,投出了關鍵的一票「漲」。而美股市場是一票決議制「跟某些國家有點像」,也就是說不管成萬上億的散戶用錢錢投漲還是投跌,只要主力決定投票/表態,那麼主力的一票就是美股的絕對方向

為什麼美股未來一段時間沒有較大回調的空間?

上圖的周線上漲起點在2023/7月高點4607附近,而這週是成交爆大量的一週,這就代表從4607開始有一堆錢開始買進,講現實的就是這麼多錢/人的進貨成本就在4607以上,那麼作為來金融市場賺錢的人

請問你如果有一千億美元的買貨成本「SPY上週成交量為2278億美元」在4607以上,那麼標普五百要怎樣你才能賺錢?

當然是漲到4607以上對吧?而且是漲的越多越好,那麼如果未來價格又跌到4607,請問你「有能力的話」會不會讓標普跌破4607讓自己賠錢?肯定不會嘛!我們都是來賺錢的、有能力控制漲跌的主力更不用說,所以標普要是最近兩三週跌到4607會怎樣?

就是買、買到他漲到4607以上,而且是能漲多少就賺多少

所以標普五百上週的漲幅為2.49%,請問標普五百從12/15最高點4738.57來算,還有機會跌3%嗎?

只能說機率渺茫,除非主力手裡現金太多還想買更多/更便宜,不然4607絕對是難以跌破/跌到的價格。「有某個指標能看出主力現金大概多不多」,我看到的結果是剩下不多了,現金存量從2022的最高峰下降到剩下三成/花掉七成。

那麼總結以上兩個重點,主力表態後未來有限的一段時間內,做多美股大型指數ETF的安全性是比較高的,因為這是很少數能夠碰到主力幫多頭散戶抬轎的時刻,也是美股上漲階段最後百米衝刺的時刻,在接近終點前指數的高點與低點會不斷的拉高

但如果你是做多個股的,那就要非常小心了,因為接下來指數要維持強勢上漲最好的方式就是「類股輪動」。也就是說在標普五百維持大漲小跌的強勢上漲過程中,有很多漲多的股票會開始不漲反跌、很多沒漲夠的股票會開始大漲,一旦你無法分辨什麼個股會漲什麼會跌,那麼在這波持續上漲行情中是可能會出現,別人賺錢你賠錢的悲劇故事

納斯達克一百指數日線

上面用標普五百指數的成本觀念,來談要看到標普五百近兩個月跌5%是很不容易的事,那麼接下來我用納斯達克一百指數來說之後如果有下跌、大概會跌多少

上圖是納斯達克一百指數的日線走勢,時間段是2023的上漲走勢,圖中我把納斯達克在主力抬轎行情/快速上漲過程中所有的下跌幅度都量出來。

可以看到納斯達克一百在衝刺階段最大下跌幅度只有3.91%,而最近一次的下跌2023/11月只跌了2.91%,所以未來一段時間內如果你看到納斯達克下跌超過2.59%「2023/6月最小跌幅紀錄」就可以做多了

你說做多就這麼簡單?跌一點2.59%就可以買,然後馬上就會賺錢了?

沒錯!因為在主力抬轎階段,主力為了趕進度,在目標達成前是不會容許美股有浪費時間的下跌。換句話說你也應該要意識到「留給主力抬轎的時間已經不多了」。是什麼事情讓主力要趕進度呢?我也不知道、但如果你稍微思考一下2021年年底、2019年年底、2018年第三季的美股上漲行情是怎麼漲的,就會知道事出反常「必有妖」

上面關鍵字「事出反常」必有妖,是什麼事情讓美股現在的上漲是反常的呢?下面「2024年展望」就會細細到來,不過在這之前,我再送大家一個禮物「台股」預期

台灣加權指數周線

年終大放送啦!

上圖是台股加權指數的周線走勢,圖中可以看到台股離突破歷史高點18619.61還差4.94%的漲幅,對我在使用的技術分析系統來說,台股大盤的上漲是井然有序的過程,換句話說2022/10月以來一切的上漲都按照劇本在走

什麼劇本?當然是數學的劇本,什麼是技術分析?技術分析就是數學遊戲,而圖中的什麼東西跟數學運算絕對有關?那就是移動平均線MA,你仔細看就會看到台股從

- 2022大跌見底「紅色均線」支撐

- 2023年初上漲途中兩次回調的支撐「粉紅色均線」

- 2022/7月下跌的底部支撐「黃色均線」

- 這邊要說明這些均線是我平常慣用的,所以「我的習慣」剛剛好等於「主力的習慣」

台股一切的上漲與下跌就是這麼的井然有序,那請問這一切是巧合「市場無意識的共識」還是有人刻意為之「主力操控」呢?

- 不管你認為是那個也都不重要了,反正只要知道「能夠透徹理解這個市場的人,就能運用市場機制穩穩賺錢」

那麼台股未來短時間的上漲目標「劇本目標」我認為就是創造歷史新高,所以突破18619.61的概率大,但突破後還能漲多少?那就是一個需要能力才可以判斷的難題了。我認為能力不強的人請在漲到18724附近的時候見好就收,也就是判斷見頂能力不夠強的話,突破歷史新高後你就不該再貪婪了

那麼台股跟美股有一點應該會很類似,那就是七月高點區17463-17274是上漲目標達成前不容易跌破的支撐,換句話說未來會不會跌破?當然會、肯定會。但是「比較可能」是完成上漲目標後的事,所以未來兩三週台股要是跌到這個區域,我們要感到安心與放心,除了主力會幫忙撐住價格以外,我認為控制台股的那隻手很可能會在籌碼累積夠之後開始拉台積電,這樣除了繼續幫散戶抬轎,也能夠激勵散戶大軍頃巢而出。相反的如果未來跌破這個區域那麼就應該要小心再小心,因為上漲趨勢/牛市很可能反轉了

各位知道現在我們正處在全球大投機時期嗎?你知道要怎麼看出台股的大投機狀態嗎?那就請看看未來兩個月,台股生技指數會不會漲、生技股們會不會大漲,觀察6446的妖股藥華藥是不是底部完成,準備進入主升段。一旦一些小型股、奇怪的股亂七八糟的大漲時,整個市場投機的氛圍就是非常高的

美國製造業指數PMI

2024年展望

過去一段時間我在想要怎麼談2024年展望,直到後來我確定就以幾個「總體經濟指標」來聊聊吧!

我不是只會技術分析而已的啦!總經我也是略懂、略懂

上圖是「M平方-美國ISM製造業指數PMI」的30年走勢,關於這個指數的基礎知識大家可以上網GOOGLE或問AI,我的文章會儘量不談「大家輕易就會知道的平凡知識」,避免浪費我們彼此的寶貴時間

那麼圖中有一條重要的紅線也就是50榮枯線,這代表過去三十年以來當美國的製造業指數PMI在

- 「50以上」時代表美國經濟處於繁榮

- 「50以下」時代表美國經濟比較可能進入衰退

而過去總共有六次美國製造業指數大幅低於50以下之後不久就會發生衰退,或著簡單的說股市會大跌,從以上我整理的六大跌事件,標普五百的跌幅分別從15%-57%不等。

這意味著其他指數、個股很可能會跌更多,所以你只要不是買進美國大盤ETF-SPY又或是全球ETF-VT之類的做多標的,當大跌發生時要承擔的風險、承受的損失會更多

事出反常必有妖

那麼此時此刻的2023年,PMI早就在50以下非常久了,製造業的長期萎靡不振代表經濟進入衰退是實際正在發生的事,經濟運作基本邏輯是

經濟好》消費者需求強〉製造業訂單多

經濟差》消費者需求弱〉製造業訂單少

所以現在「事出反常」的情況是顯而易見的,從2022/11月PMI就跌破50榮枯線直到現在超過一年都沒有起色,中間雖然有一個小小反彈,但反彈後又再度下跌沒有起色。而此時此刻的全球股市也都從2022/10月上漲至今。如果這中間如果沒有妖「股市走勢與實體經濟背離」,那又該怎麼解釋呢?

而現在PMI大方向到底是會往上回到50以上還是跌破新低,一般人是看不出來的。不過我倒是可以預測的了未來,畢竟

- PMI反彈時的「特殊轉折」我在過往文章有分析過是什麼意思、怎麼判斷

那麼問題來了!過去有六次「PMI進入50以下後不久標普五百就會大跌15%-57%」。而如果2023年標普五百指數又再度突破歷史新高,那麼2022年下跌的27%是跟2022年PMI衰退有關的同一件事嗎?

首先各位要先清楚,過去六次裡股市的大跌與PMI跌破50,時間上對應沒有任何一次是

- PMI跌破50「2022/11」時,標普五百已經提前「2022/1」跌完見底「2022/10」,只有PMI跌破提前股市下跌 跟 跌破與起跌同年發生

更何況如果標普五百指數上漲突破2022年最高點4818,那麼2022年的大跌27%就不會跟未來的大跌是同一件事,而是兩件獨立的事

這就意味著當標普五百突破2022年的歷史高點後,PMI/實體經濟的衰退,很可能還沒有反應到金融市場上,也就是股市還欠實體經濟一次大跌沒還。「常常聽到有句話叫做股市提前反應市場/經濟,對於這句話我只能說大概是經濟邏輯跟實務經驗都不太ok」

所謂的泡沫,就是金融市場不屌/不反應實體經濟而出現的現象。例如2006美國房地產崩,反應實體經濟已不濟「一堆人還不起房貸」,而美股繼續漲到2007才滯後反應開始跌

那麼如果只看上圖PMI的狀況,我也是很難100%接受未來股市會大跌的,所以如果沒有其他更重要的數據,我可是不吃「事出反常必有妖」這一套的哦

美國十年期公債與三個月期公債利率差值

所以接下來我們就來看另一個100%告知股市未來會大跌的總經數據「美國政府公債-長短年期殖利率倒掛」,所謂「殖利率倒掛」就是例如:10年期公債對比3個月短期公債的殖利率,長年期的殖利率比短年期還低的反常現像。也就是你可以想成「一年期定存的利息比一個月定存利息還低」,那這樣是不是就沒人要存一年期定存了「綁比較久利息還低」,所以這種反常的現象是無法長期持續的。

上圖中我標示出過去五次加現階段殖利率倒掛的「起始年份」,我從倒掛開始的時間點,來對比後續標普五百大跌開始的年份

- 倒掛1989起-標普1990跌20%

- 倒掛1998起-標普1998跌22%

- 倒掛2000起-標普2000跌50%

- 倒掛2006起-標普2007跌57%

- 倒掛2019起-標普2020跌35%

- 倒掛2022起-標普??

從以上的對比可以知道

- 倒掛通常會早於股市大跌先出現,而且倒掛後100%會大跌

- 即便1998、2000跟股市大跌同年開始,但倒掛也會早於股市下跌見底前而先結束倒掛

原因是根據過去紀錄,倒掛結束時,大跌最嚴重的階段才會開始,例如

- 2000/1月殖利率倒掛結束,2001/5月標普開始進入加速下跌,跌到2002/10月總共下跌41%

- 2007/5月殖利率倒掛結束,2008/5月標普開始進入加速下跌,跌到2008/11月總共跌48%

- 2019/10月殖利率倒掛結束,2020/2月美股崩盤開始,直到2020/3月總共跌35%

所以各位朋友可以再看看我們現階段的殖利率到掛2022年開始,直到現在都還沒有結束殖利率倒掛

也就是說就算「假設、如果、舉例」2022/1月是標普的起跌點,那麼標普五百沒跌完就不會創新高的話,殖利率到掛沒結束代表「大跌最嚴重的階段」也很可能還沒開始

更何況我預期標普百指數最近兩個月內就大概會上漲創下歷史新高,這代表過去三十年,總共五次100%預告美股會大跌的殖利率倒掛訊號,這個所謂「倒掛之後會大跌」的大跌,跟本就還沒開始的可能性,在標普突破2022年最高點4818後發生的機率不到100%但也非常接近100%

從以上「美國ISM-PMI指數」以及「美國長短年期公債殖利率利差」,我都可以清楚了解到一件事,此時此刻是完全符合總體經濟數據對於經濟衰退會不會發生的兩個條件

- 實體經濟長期萎靡-製造業PMI低於50長達一年以上

- 美國政府10年-3個月公債殖利率,倒掛已發生並且還沒結束

這邊提一下未來的大跌跟與2016中國股災跌15%是不同狀態的事件,因為2015年那時沒有殖利率倒掛,而且當年只有中國出大事跟美國經濟比較無關。所以未來的大跌標普只跌15%的可能性就非常低了

那麼根據歷史紀錄標普未來下跌的空間很可能就是20%起跳了。而其他標的/指數跌的比標普還多是常見的現象,例如2022標普跌27%、納斯達克一百跌37%

那麼我在上面有談到,主力在美國12月利率決議後大概正在趕進度/百米衝刺階段,各位知道再趕甚麼進度了嗎?

俗話說:爬的越高、摔的越重。所以得先拉的夠高、才能跌的夠多

現實是: 漲的越多、主力賺的越多、收割收的越開心

美國CPI走勢

上圖是我最近整理的CPI/經濟週期邏輯圖,就當年終大放送給大家看,但我就不解釋了。除非這篇文章點閱特別高可能破千的話,我再花時間解釋吧

2024總結「加送CPI」

各位知道2024年將會是人類歷史上一個特殊的年份嗎?

大家知道台灣政治有一個魔咒嗎?自1996台灣開啟「第一次民選總統」選舉,從2000年、2008年、2016年每隔八年、台灣政壇就會發生政黨輪替,而2024年又到了檢驗「八年魔咒」會不會應驗的年份

所以按照台灣歷史機率統計,2024年政黨輪替的機率很高 「選舉我也是略懂」

靠!搞了半天我在談選舉不是談經濟? 我先說關於會不會輪替,以上結論我是講講幹話。我是不談政治話題,沒有什麼顏色立場

但各位有沒有同時發現2000年科技泡沫、2008年金融海嘯、2016年中國股災,當21世紀一開始,這個世界的經濟都跟台灣選舉一樣有八年魔咒「不是台灣影響世界、或許是人類注定」,這意味不管你信還是不信金融市場有沒有主力在控制,就算是只看人類活動的歷史紀錄都顯示,2024年人類很有可能被一股不知名的力量給影響,而讓2024年大概率不會是平凡的一年,是很可能會有「某些大事」發生的一年

所以拉回到經濟、回到股市,拉回到上面談的總體經濟數據

2024年整體看起來,蠻可能是對多頭來說充滿挑戰並且不友好的一年。在這一年又會有很多人的財富被重新分配到別人口袋裡

所以對於即將到來的2024年我有幾個大方向的做多建議,以及一些經濟觀點整理

1.如果你的投資/交易週期是「周以下」一週買賣一次或更短頻率,那麼此時此刻的全球大投機行情你仍然可以積極參與,因為主力在目標達成前很可能會把全球股市拉到一定的高度,這樣子未來下跌的空間才足夠大,而對短期交易的投資人來說,就算能力上是賣不到最高點,但只要別貪婪到喪失理智,標普突破歷史新高後分批賣在相對高點是蠻有機會的事。最後要特別注意當標普五百突破4818後,做多的人就要開始只賣不買,直到標普大跌的幅度足夠大

2.如果你的投資/交易週期是「月以上」一個月買賣一次或更久,那麼當標普五百突破2022/1月最高點時,手中大部分的多頭部位就可以見好就收了,因為接下來不管股市還能漲多少/累積多少泡沫,一般人賺不到的機率比較大「能力不足以賣在高點」,同時不見好就收要承擔巨大虧損的機率也比較大。既然從總經數據都判斷未來標普大跌20%-57%的機率大到無法忽視,投資週期較長的人為什麼不乖乖的等跌20%發生以後再分批做多是吧? 最後也是記得標普突破4818後,只賣不買直到出現大幅下跌的結果

3.順帶一提你知道價值投資者「長週期交易者」老巴,最近是買還是賣嗎? 「 巴菲特連三季淨賣股 現金水位創高」那麼老巴在幹嘛呢?啊不就是在高賣準備之後低買囉,這種事他在2019年就幹的很熟練了「2019新聞」,所以說不管什麼鬼投資法,能做到低買高賣的人「能力」,才有資格在這個市場活得很舒服,巴菲特也不例外。那麼巴菲特為什麼有這個「能力」可以低買高賣呢?我認為以他在美國長期累積的社會地位「人脈能力」,要取得第一手的內線消息不能說輕輕鬆鬆,只能說簡簡單單,所以巴菲特要低買高賣不能說輕輕鬆鬆,只能說如果你也拿的到他得到的第一手消息,那麼每個人都辦得到低買高賣

你知道2008年金融海嘯主跌段開啟前、雷曼兄弟宣布破產前,美國聯準會曾經開會討論要不要救雷曼嗎?而參與拯救雷曼的人士裡其中就包含了巴菲特,所以說如果你也知道雷曼要倒了,高賣很難嗎?所以當股神就是這麼樸實無華的一件事「有全世界最強大國家的內線」

4.為什麼按照歷史紀錄,殖利率倒掛結束後股市下跌最兇的階段才會開始?你以為這是機率問題嗎?事實上這是邏輯問題。當經濟進入衰退到一個程度後,FED聯準會為了讓即將進入加護病房的經濟能夠活過來,就會開始一連串的降息行動

那麼降息會影響長期「端」利率還是短期「端」利率? 優先大幅控制短期「端」利率、進而連帶影響長期「端」利率

所以短期國債「3個月公債」的殖利率會率先大幅降低。舉例: 當3個月的殖利率5%下跌的速度比當時10年期的4%還快,那麼三個月就會從5%>4%>3%>2%的速度下降,而10年期的速度是4%>3.8%>3.6%>3.4%,所以當3個月跌至3%而10年期才跌至3.6%時,殖利率倒掛就結束了,所以每一次殖利率倒掛都因大幅升息而出現,因開啟降息而結束。而股市大跌的主跌段會出現在殖利率倒掛結束「連續降息」之後,因為只有當經濟衰退的嚴重程度變高時,FED才會需要連續降息來刺激經濟復甦

那麼2023/12月的FED利率決議中是不是提到2024要降息了? 你覺得為什麼FED要降息了?作為決定股市漲跌大方向的主力之一「美國央行-聯準會FED」,他會沒事在「下圖2001/1月、2007/9月、2019/9月」、2024年?月跟你說:「我覺得應該要降息」嗎? 難道是他們設定的2%通膨目標已經達到了嗎? 還是他們已經看到了經濟準備出大問題的內線消息所以才選擇降息呢?

對於凡人來說股市的漲與跌是機率性發生,但對主事者來說股市漲與跌是必然的結果。所以華爾街有句名言「永遠不要跟FED做對」,因為聯準會FED就是控制漲跌的主事者之一

5.這次不一樣

我不知道會不會有人有這種想法,不過我還是稍微聊聊有沒有這次不一樣的可能。也就是說就算兩大經濟數據「製造業PMI 與 美國公債殖利率倒掛」,都清楚明示暗示「事出反常必有妖」,但你仍然不想管什麼總經數據、就憑個人的感覺覺得這次不一樣,美股是不會大跌的。

那麼我只能再理性談談數學,首先我認為這次絕對有可能會不一樣,而這個不一樣的機率我們可以參考過去30年「殖利率倒掛後與美股大跌」之間的關聯性

- 過去五次殖利率出現倒掛後美股五次都會大跌,所以大跌的發生率為100%。但因為這個參考時間只有三十年比較短,所以可以理性的把機率修正為90%,也就是說如果累積百年以上的歷史,那10次倒掛後有可能會有一次美股是不會大跌的。

那麼我就來假設一個情境,殖利率倒掛後標普五百有90%機率會大跌20%、10%的機率不會跌還會大漲50%。各位還記得EV期望值這個好用的數學公式觀念嗎?我以期望值來評估這樣的情境下該不該考慮做多。下面以投入100元為例

EV = 賺的機率✖️獲利 - 賠的機率 ✖️ 虧損

EV = 10% ✖️ (100✖️50%) - 90% ✖️ (100✖️20%)

EV = 5 - 18 = -13

上面算出來的期望值EV為-13,也就是說在這個有10%機率賺50,90%機率賠20的遊戲中

- 平均玩十次每次投資的收益為賠13元、十次下來總共賠130元。賺(1次✖️50)=50, 賠 (9次✖️-20)= -180

所以上面的情境我已經預設虧損最小化20%「最小跌幅1990的20%」、收益最大化50%「標普從2022/10月底漲到現在4700也才漲35%、從4700再漲50%已經很樂觀」、大跌機率合理化90%「就算80%也一樣」

但即便如此「公正且無私、科學也理性的數學」都告訴我們,這是一場長期只輸不贏的遊戲,所以即便這次不一樣那又如何呢?我們對於投資的觀點是看成一場馬拉松式的資產成長過程,還是賭一把翻身的賭博,會間接決定個人未來幾十年的收益與人生。所以我不會去選擇EV小於1的任何投資選項

最後也很高興各位看到最後,這次2023年底的內容因為談了2024年的整體展望所以篇幅比較多,但也希望整體內容對各位來說是豐富且充實的。我不只談了長談的技術分析、也談了少提的總體經濟分析,更談了很多關於投資我個人的想法。期望各位朋友在看過這期的內容後在2024年都能趨吉避凶,財富能夠持續高成長!

最後稍微提醒一下有訂閱付費專題「多空都要賺」的朋友,對於這次的大投機行情「標普五百」何時、何價很有可能見頂!我已經準備好相關的內容「聖誕禮物」,保證可以讓各位朋友只看一張圖就知道結果,敬請期待!