存多少錢可以退休?退休40年存1600到2350萬左右。怎麼算的?

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為創作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 方格子希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

前一陣子有個新聞:某個外商銀行報告「台灣財富金字塔」,討論台灣人口人均持有資產數量的分配。其中人口最多的一層是「準富裕層」,有960萬人的資產落在300萬到3000萬之間。

這個報告會被提出討論的原因:

- 300到3000萬台幣差了十倍,卻放在同一個類別內。

- 「準富裕層」就是不是富裕層的意思,就跟「類火車」不是火車一樣。

但這個只是粗淺區分台灣群體資產分配的狀況。我真正好奇的問題是:

到底多少資產才夠用?

但其實這個問題很不具體,因為每個人對夠用的標準不同,隨便問個路人,只會得到永遠不夠用的結論。換成一個較具體的問法:

不再有穩定的現金流時,仍然有充分的資產,夠活到生命的終點,這個數字是多少?

似乎比前面的問題好。但仍有一些地方不夠清楚:

- 「活到生命的終點」這個很可能是不知道的。但幸運的是,相較於數世紀以前的人,我們現在有餘命表可以查詢。以我自己當作例子,我的剩餘餘命應該是45年。也因此,這個資產的數量應該要夠用超過40年。

- 「怎麼領」是需要討論的。退休期間提領的方式,會決定了最終準備資產的充分程度,這也是本篇文章最重要的主題。

這也就是退休的資產規劃。但要注意的是,現在的計算,只是要算一個令自己安心的水準而已,不能真的拿來退休。所以如果已經是要準備退休,需要控制的變數與付出的準備遠超過討論的範圍,如債務的準備、資產配置的比例等等。

雖然已經盡力將提領方式寫的簡單好懂,但畢竟數學真的太囉唆了,

對於不想弄清楚提領方式的讀者,可以直接跳到結尾「需要多少錢才夠」,那邊有最後的算法跟答案~

提領方式一:固定購買力的提領策略

首年決定每年開支後,剩下的資產於市場內賺取報酬。第二年以第一年的開支,加上前一年的通膨,作為提領的數額後,剩下的資產於市場內賺取報酬。

這個提領方式稱作$+%模式(英文:Dollar Plus Inflation)。操作方式很簡單:

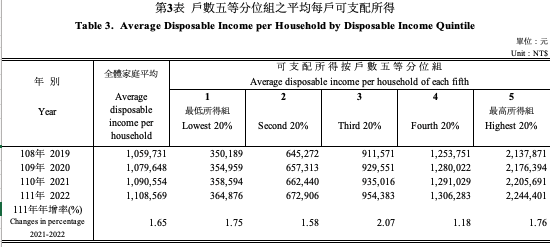

- 根據主計總處2022年的家庭收支調查報告,依照可支配所得之戶數做五等分組,中間組的平均每戶每年開支是NTD$800,767元。我們就以每一年要花這個數額的等值購買力,作為後續提領的主要目標。這個數字後續會用很多次。

- 第一年年初領出80萬。第二年的年初,我們需要知道前一年的通貨膨脹率是多少。依照國家統計的結果,111年到112年年增率是2.49%,故領出80萬*1.0249,約82萬,作為當年度的開支。

這個方法最大的優點是,因為經過通貨膨脹的調整,每年可以領出等值的購買力。若僅提領固定數額,通貨膨脹其實是很隱性的殺手—你提領出來的錢,能夠取得的實質購買力會越來越低。

提領方式二:提領資產的固定比例

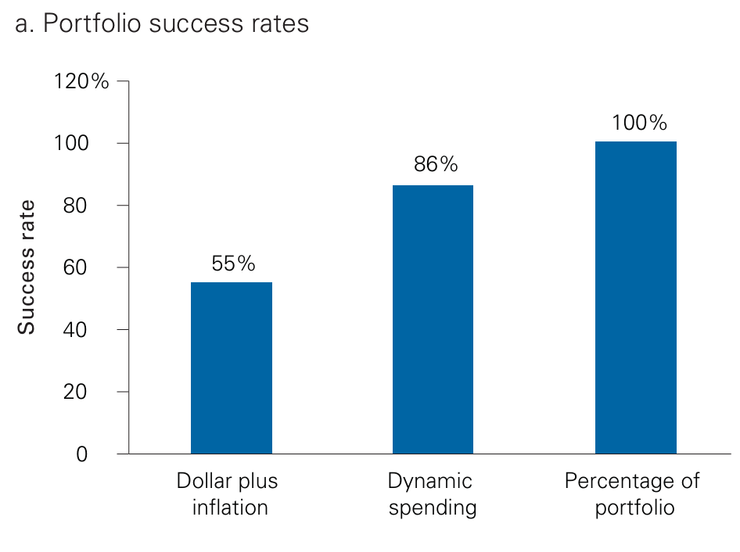

但這個模式有一個缺點:錢有機率被領完,有相當程度的失敗率。以下是以一個股債比50:50、初始提領率5%、提領時間35年的VCMM模擬的統計結果,可以發現前者提領方式成功率只有55%。意味著有45%的機率,你會在這35年間把所有資產提領光、進入一個沒有錢可用的高度風險狀態。更何況我們的目標年是45年?

摘錄自 Jaconetti, C. M. et al. (2020)。可以看到最左側的$+%模式是成功率最低的退休法。右側的資產比例制,成功率達100%。

這個退休失敗的機率太高,很明顯需要做進一步的調整。但看著這個圖,我們很快的就注意到右邊有個方法100%成功的方法—

當時有多少資產,就是提領固定的比例出來。

沒錯,這樣不就好了~所以這個方法發生的情境,會像是這樣:

- 每年開支80萬,所以我們準備了1600萬進入退休情境。首年提取了80萬,剩下1520萬進入市場進行投資。

- 第二年年初要提領的時候,發現市場正巧進入一個大衰退的階段,本來1520萬的資產,剩下1200萬。根據固定資產提領方式,第二年我們就提領1200*0.05=60萬。

我們很快就會發現:本來一年規劃要開支80萬的,結果今年實際上能用的錢只有60萬。在市場很糟糕的時候,這個方式會讓我們很快的吃到土,立即反應而且不留情面。

提領方式三:動態提領策略

仔細分析之後,就會發現比例制所產生的問題:

- 雖然我們可以決定資產配置的比例,但市場的獲利不是我們能決定的。我們只能根據市場長時間的表現得到的期望值來決定資產配置,但市場如果當年度表現要爛,你拿他一點辦法都沒有。

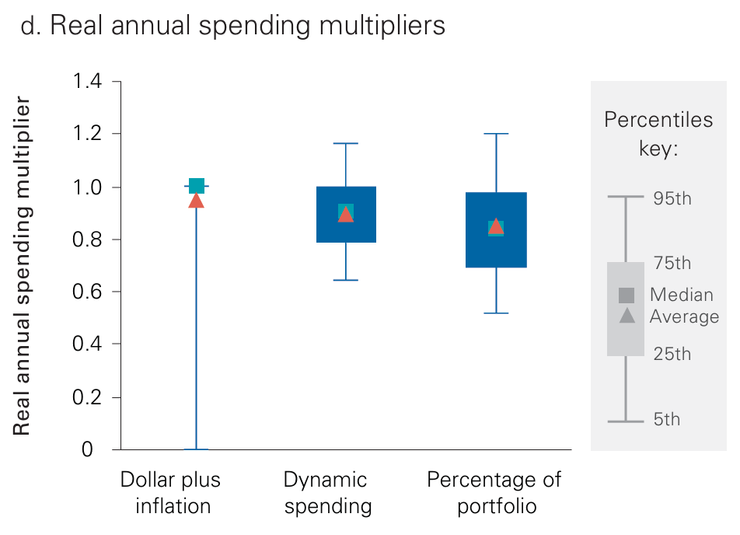

- 雖然領取資產的固定比例可以有最高的「不會領完」的成功率,但每一年的領取數額變化會非常大。在一個股債比50:50、初始提領率5%、提領時間35年的VCMM模擬的統計結果,會發現最慘的時候,領取的數額可能只有比初次領取計劃的數額的一半多一點點。(至於你說為什麼$+%有這麼長的藍色底線—當然就是退休失敗,所以只能領到0元了)

摘錄自 Jaconetti, C. M. et al. (2020)。可以看到$+%的提取金額非常穩定,不是1就是0。但資產比例的提取法就非常的發散,變異數相當大。

有沒有辦法可以維持較好的退休成功率,但是減少領取金額的變異數?我們可以領的多,也可以領的少,但不要多到這麼多,或少到這麼少?這就是動態提領的方案。

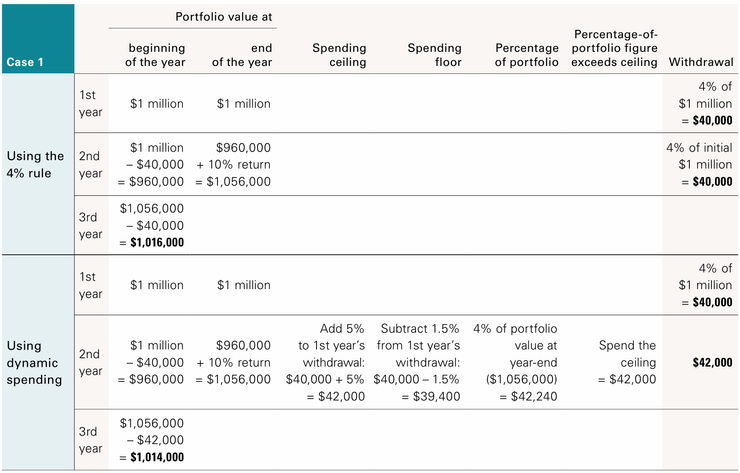

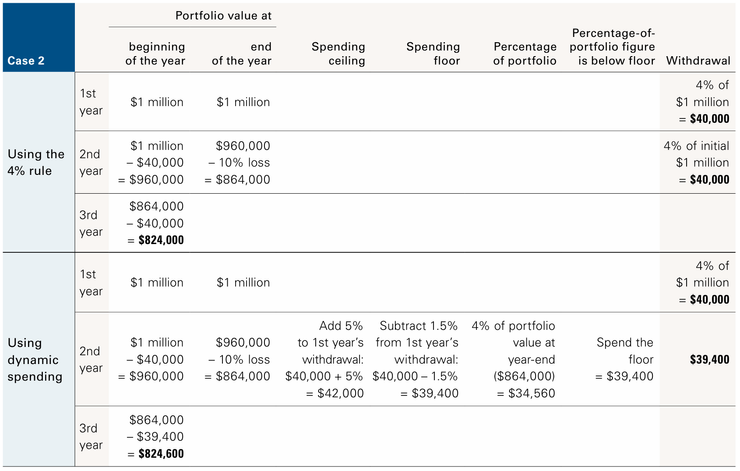

動態提領以資產比例為基礎,但同時限制了提領的上限和下限,避免造成因市場績效不佳而導致提領金額的大幅波動。其中提領天花板(Ceiling)是指提領的上限,為前一年的數額增加5%。若以資產比例為計算,提領數值超過天花板,則只領天花板的數額。同理,提領地板(Floor)則是提領的下限,為前一年的數額減少1.5%。提領數值少於地板值時,則以地板值當作提領下限。

這個方式可以修正領出資產的固定比例所造成的問題:過少的提領金額。下面給了兩個不同的例子,第二年的資產有所不同:案例一是總資產增加10%,案例二是總資產減少10%。

案例一

摘錄自 Costa, P. et al. (2021).

- 第二年年初領出全資產的4%後,剩下960,000元。到了年底,由於市場資產的增加,總資產增加10%,變成1,056,000元。

- 若以全資產的4%計算,為42,240元。另外根據去年領取的40,000元加上5%,計算出的領取上限為42,000元。由於42,240已經超過42,000元,故僅能提領42,000元。

- 第三年初提領後,資產總額變成1,014,000元。

案例二

取自 Costa, P. et al. (2021).

- 第二年年初領出全資產的4%後,剩下960,000元。到了年底,由於市場的變化,總資產減少10%,變成864,000元。

- 若以全資產的4%計算,為34,560元。另外根據去年領取的40,000元減少1.5%來計算出的領取不低於39,400元。由於34,560已經低過39,400元,故提領39,400元。

- 第三年初提領後,資產總額變成824,600元。

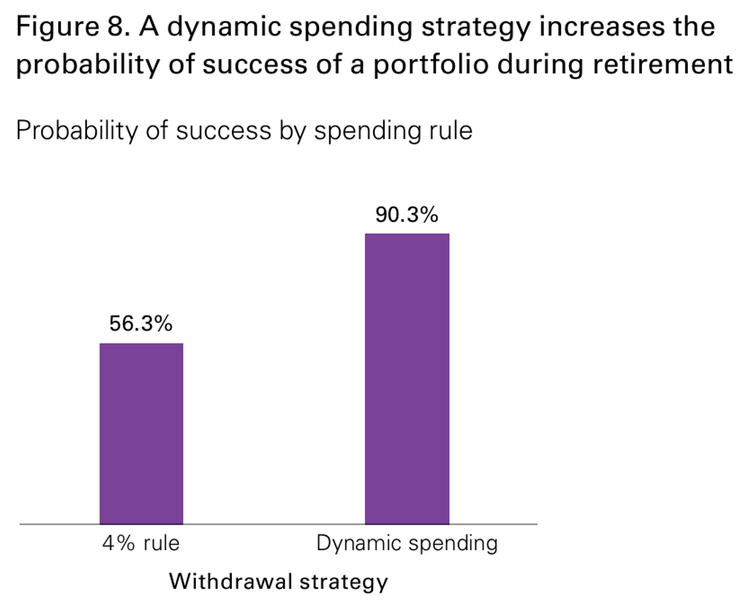

這個方式可以協助我們控制只是按比例所造成的提領數額變異過大的問題。在一項以VCMM模擬的研究中,以4%的提領率,按照30%美國股市、20%國際股市、35%美國債券及15%的國際債券的資產分配下,調整使用的年限至50年,可以發現動態提領策略可大幅提升退休的成功率,從56.3%提升至90.3%。這顯示使用的年限越長,就越有必要做動態的調整。

取自 Costa, P. et al. (2021).

所以要多少錢才夠?

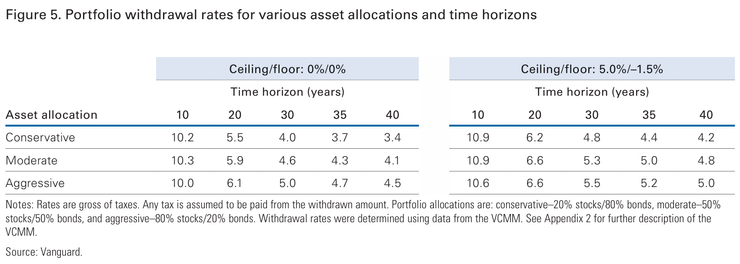

最後,我們根據這張表所表列的提領率,來計算我們到底需要多少錢:

摘錄自 Jaconetti, C. M. et al. (2020)。其實這張表很好用,讀者可以根據自己想要的提領年份、資產分配的比例,找到適當的提領率,需要多少錢就能夠算出來。注意:左邊是單純比例,右邊則是動態提領。固定提領通常都會比較嚴格,動態提領會比較寬鬆,取區間建議兩個都看。

- 以提領40年為評估標準,最保守的提領率是3.4%(提領資產的固定比例、並採取保守的資產配置策略),而最寬鬆的提領率是5.0%(動態提領、並採取最積極的資產配置策略)。

- 根據主計總處2022年的家庭收支調查報告,依照可支配所得之戶數做五等分組,中間組的平均每戶每年開支是NTD$800,767元。我們把這個數值當作是第一年需要提取的總額來估計,所需要累積的資產,金額在NTD$16,015,340(=800767/0.05)至NTD$23,551,970元(=800767/0.034)之間。

- 到底要用提領幾年來看,取決於自己的人生規劃。如果打算65歲才退休,30年的尺度或許就充分。但如果打算55歲就退休,用40年規劃應該是合理的。那如果打算小於55歲退休?40歲退休?那⋯就更應該用越長的年限,加上越保守的獲利率,來取得更多的安全邊際。

累積資產要看儲蓄率

但這個是「到了不再有有穩定收入」的總資產評估,累積期間還是有開銷,所以需要一起看儲蓄的狀況。我們一樣在2022年的家庭收支調查報告找到平均每戶可支配所得,中間組別在可支配所得的數額是NTD$954,383。

可支配所得之戶數做五等分組,中間組的平均每戶,在2022年的最大的可能儲蓄額為NTD$153,616元(NTD$954,383-NTD$800,767)。

所以需要繼續工作和儲蓄多少年呢?以下是概要的算法:

- 如果用非常簡單粗暴的方式計算,用目標數額NTD$16,015,340除以NTD$153,616,要累積104年;用NTD$23,551,970除以NTD$153,616,要累積153年。除非賺到錢都放在枕頭下面,否則這個計算沒考慮到複利效果,太過不精準,年份也就沒有參考價值。

- 我們可以找一個定期定額的複利計算機。考慮從第一個月開始每個月都存NTD$12,801元(NTD$153,616/12個月)、利率設定為5%、年複利的狀況下,累積37年會得到NTD$16,034,108元,累積44年會得到NTD$23,846,183元。

- 將利率設定為5%,是一個同時持有債券和股票的約略平均報酬期望值。如果不滿意這樣的報酬期望值,也可以將情境假定所有資產均為股票,此時平均報酬的期望值用7%估計。這樣一來,會在累積第31年的時候到NTD$16,274,164元,第36年的時候到NTD$23,742,234元。

雖然我們算出來了這個數字,但這個數字仍然只能當作參考。原因是通貨膨脹,每期存的NTD$12,801元會因通貨膨脹,年份越久,實質購買力越來越小,所以其實是越存越少錢。存錢的數值若有依據CPI的增幅來進行調整,累積年的數值可能可以減少更多。

結論

- 依主計總處2022年的家庭收支調查報告,台灣每戶中間組別的每年支出為NTD$80萬台幣,以此數值計算使用年限40年、稅金包含在提領金額內、採取動態提領策略的前提之下,所需要累積的資產,金額應該在NTD$16,015,340(股債比80:20,提領率5.0%)至NTD$23,551,970元(股債比20:80,提領率3.4%)之間。使用資金的年限越長,為了避免退休失敗和運氣不好,數值應該越保守估計。

- 如果將可支配所得減去開支,假設所有錢全部存起來,則一年存NTD$153,616元、一個月存NTD$12,801元。在不依照通貨膨脹調整存錢條件下,若獲利期望值利率設定為5%,則需要持續累積37年到44年之間;獲利期望值利率設定為7%,則需要持續累積31年36年之間。

我自己的感想是⋯

- 其實這個研究所參考的資料,數值上的設定不算過分。2022到2023年通膨的感受明顯,一年的「家戶」開支到80萬,應該是符合一般民眾感受上的數值。一個月存NTD$12,000,可能也不算是一個過分的數值,但已經也算是有一點小挑戰性,特別是北漂的人們,感受可能會特別強烈。

- 這裡計算中最重要的不確定變數,來自持有資產的報酬率期望值。研究的2024年初,台股有顯著的成長,增長的越快,越能有效的縮小需要累積的年份。

- 工作時間+提領時間=人生長度,中間的轉換日子是需要人生規劃的一部分。

- 回到我們提升幸福感的想法:再怎麼計算,為了累積資產的數額,工作就是要工作個20、30年,這就是人生現實。總不能待在一個不快樂的工作,然後想著說「要熬這麼20、30年」?這樣人生都要被熬完了。不如找個真的喜歡的工作,在財務跟個人成長和成就感上都能夠達成目標的選項。

參考資料

Jaconetti, C. M., DiJoseph, M. A., Kinniry Jr. F. M., Pakula, D. & Lobel, H. (2020). From Assets to Income: A Goal-Based Approach to Retirement Spending. Valley Forge, Pa.: The Vanguard Group.

Costa, P., Pakula, D., Clarke, A. S. (2021). Fuel for the F.I.R.E.: Updating the 4% rule for early retirees. Valley Forge, Pa.: The Vanguard Group.