1. 為什麼你需要認識Credo Technology

Credo Technology(美股代號CRDO) 成立於2008年,為全球高速SerDes技術領導廠商,主要提供光纖和乙太網路應用的各種連接解決方案,包括主動電纜、有源電纜(AEC)、光學DSP、雷射驅動器和TIA、線路卡PHY、SerDes Chiplets 和 SerDes IP授權。總部位於美國加州,隨著AI伺服器應用興起,對高速傳輸需求日增,可望受惠產業趨勢。CRDO目前市值約31.6億美元。

全球高速傳輸技術領導廠商,屬於光纖、高速傳輸、Serdes應用概念股。

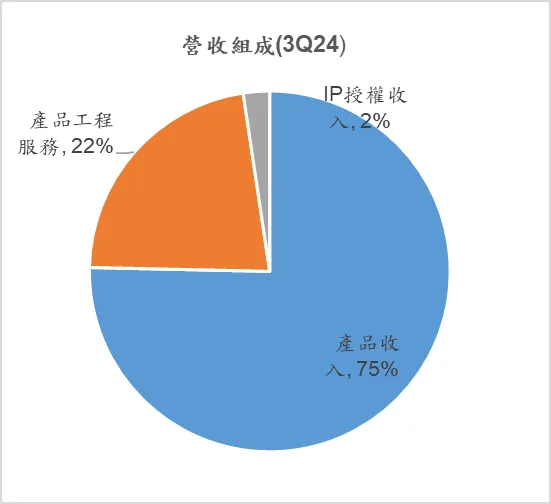

資料來源:CRDO,3Q24財報(區間為2023/10/29~2024/01/27,以下同)

2. 近期營運表現

(1) 營收:

3Q24營收53.1Mn美元略優於前次法說展望的52Mn美元。

整體營收季成長20%,年衰退2%,成長動能主要來自產品收入穩定成長以及工程服務大幅成長。

資料來源:CRDO,3Q24財報

(2)獲利及展望:

3Q24毛利率62.2%較前季增加2.3%,優於前次展望的60.0%,EPS 0.04美元,優於市場預期的0.03美元。4Q24營收展望區間中值為60.5Mn美元(QoQ+14%,YoY+88%),短期營運動能持續強勁。

資料來源:CRDO,3Q24財報,小哥彙整

3. 法說會重點or券商關注焦點

(1) 有源電纜(AEC)持續和前兩大Hyperscale客戶合作(推測是Amazon和Microsoft),預期在4Q24及2025財年持續成長。

(2) 光學DSP for 400G和800G光收發器持續獲得進展。認為利用LPO架構取消使用DSP並不容易,CRDO也推出LRO-DSP架構回應。

(3) 長期毛利率預期為63~65%間,未來兩年內可達到,主因產品組合更佳,利潤改善。4Q24 IP收入也會增加,有利於毛利率提升。

(4) 客戶端從去年開始部署大量的GPU,目前正部署大量的光收發器,接下來就需要大量的AEC(Ethernet base),也有部分採用Infiniband(NVDA架構),例如微軟。

(5) 看多券商看好:a.目前正在認證第三個AEC大客戶 b.chiplet for TSLA貢獻增加 c.800G LRO-DSP的機會。

4. 盈餘估計

註:參酌市場之估計

5. 結論與評價

(1)結論:2024年受惠數據中心客戶大量布建AI伺服器,帶動AEC需求,成長動能強勁,正向看待未來營運發展。

目前本益比約55倍(2024 EPS),然營運已逐步走出調整期,若以2025年EPS成長至0.60元左右水準來看,本益比約在32.3倍。18元(2025 EPS的30倍本益比)以下為較佳的切入價位。

資料來源:CRDO (4/16)

(2) 基本面得分(小哥指標):

註:3/21後改用小哥指標1.1版,5分以上顯示營運動能或基本體質良好。

(3)評價:

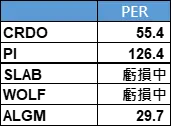

目前股價約19.38元(4/16),以2024 EPS估計約55.4XPER。

過去半年股價區間落在13.38~23.90元間(38.2X~68.3X)。

同業評價參考如下表:

註:以未來一年EPS估計推算