電價調整

2024年4月1日起調漲電價,調漲幅度如圖。

調整幅度

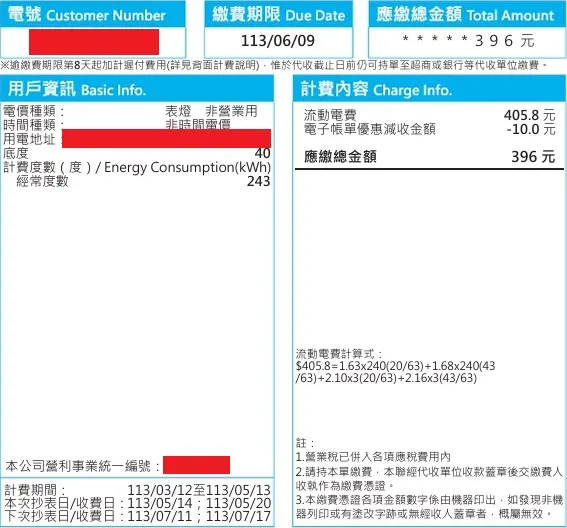

調整後的第一張電費單

帳單截圖

計費期間:3/12~5/13

- 此帳單分兩個區間,3/12~3/31共20天是漲價前的單價,4/1~5/13共43天是漲價後的單價。

假設用電量不變,漲價前、後的電費貴了8元。

- 漲價後的電費 = 1.63 × 240 × ( 20 ÷ 63 ) + 1.68 × 240 × ( 43 ÷ 63 ) + 2.10 × 3 × ( 20 ÷ 63 ) + 2.16 × 3 × ( 43 ÷ 63 ) = 406元。

- 漲價前的電費 = 1.63 × 240 + 2.10 × 3 = 398元。

詳細算法記得前幾篇有說明過,這邊就不再做說明。

夏季電價

夏季電價因用戶不同而分為兩個時段:

6月01日至9月30日:一般住宅、小商店。

5月16日至10月15日:高壓用戶(餐飲、半導體、鋼鐵、石化)。

預測7月電費

計費期間:5/14~7/10。

- 非夏季期間:5/14~5/31共18天。

- 夏季期間:6/1~7/10共40天。

假設用電量度數增為一天4.5度(5月帳單63天使用243度,平均一天3.86度),58天預計使用261度。

1.68 × 240 × ( 18 ÷ 58 ) + 2.16 × 21 × ( 18 ÷ 58 ) + 1.68 × 21 × ( 40 ÷ 58 ) + 2.45 × 21 × ( 40 ÷ 58 ) = 443元。

去年7月帳單,用電度數為278度,流動電費為478元,扣掉節電獎勵84元和電子帳單10元,實際繳納金額為384元。

目前看來,電價調整後,雖說漲幅不高,但帳單金額確實有明顯增加。