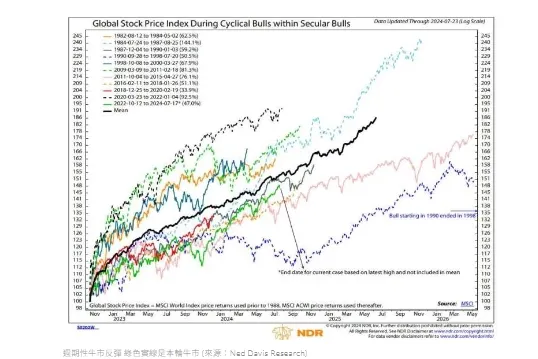

儘管美股近期似乎陷入回調,但投資人無須過度擔憂,因為根據 Ned Davis Research 強調的歷史趨勢,自 2022 年 10 月開始的周期性牛市反彈將持續到 2025 年。

根據其最新研究,Ned Davis Research 發現,根據 2022 年 10 月美股觸底的起始日計算,平均反彈應該會持續到 2025 年夏天。

根據該研究公司上周發布的報告與圖表,倘若美股遵循 2011 年至 2015 年週期性牛市反彈的腳步,當年牛市還可能持續更長時間到 2026 年;如果美股追隨 1990 年至 1998 年技術推動的周期性牛市反彈路徑,牛市還可能持續到 2030 年。

在 Ned Davis Research 發布看漲前景之際,適逢美股小幅調整,,納斯達克 100 指數較 7 月的近期高點下跌近 10%。

但根據該報告,此回的修正只是短期下跌,並非多頭反彈的結束。

「全球軟著陸的證據和寬鬆貨幣政策持續是長期股市表現的好預兆。我們預期市場仍會加碼買股,因為回調帶來買進機會。」該研究報告寫道。

該研究公司目前建議,在平衡的投資組合中,股票最大加碼到持倉 70%,其餘 25% 和 5% 分別分配給債券和現金。

Ned Davis Research 表示,新一輪熊市的風險仍然很低,鑑於夏季的季節性疲軟,目前股市回調完全合情合理,但為了監測當前股市多頭反彈的健康狀況,投資人應密切注意企業財報。

穩健的估值、低迷的投資者情緒、良好的宏觀環境以及不斷下降的債券殖利率,這些顯示出「各種證據一致性支持長期牛市持續下去」。換句話說,這些因素共同表明市場仍然處於上升趨勢。

根據報告,美國企業獲利超過分析師預期的比率已連續 5 季達到 75%,以迄今發布的第二季財報來看,這趨勢會延續至第 6 季,但倘若獲利動能開始減弱,恐是一大警訊。

「如果收益高於預期的比率開始下降,動能負面轉向,那麼市場失望的程度提高後恐引發更多拋售。倘若隨著財報季推進,這種比率仍保持在高水位,那麼市場復甦的機會將會提升。」 Ned Davis Research 說。

但整體而言,Ned Davis Research 報告結論是,美股近期雖然回調,但這種回調預示著未來將會有新的上漲趨勢出現,市場仍然看好整體的增長潛力。

大昌證券股份有限公司樹林分公司

營業員 : 廖維凌

聯絡電話: (02)26756126

手 機: 0937-001-538

Line ID: 0937001538公司地址:新北市樹林區復興路11號1樓109年金管證總字第0002號委任期貨商:大昌期貨股份有限公司

網路系統下單有一定風險,請交易人參考,並特別留意控管