付費限定

『對沖』文章的重點整理以及Option執行與否的模擬案例討論

發佈於MimiVsJames 美股投資分享 等 個房間

更新 發佈閱讀 18 分鐘

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 7122 字、24

則留言,僅發佈於MimiVsJames 美股投資分享、經典必讀你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

MimiVsJames的美股投資分享

33.3K會員

1.4K內容數

我是 MimiVsJames,一位熱愛財務經濟學、宏觀經濟分析與量化金融的量化工程師,目前在美國大型資產管理公司工作。從台灣到國外,這一路上的學習與成長讓我深刻體會到分享的重要,希望能在這裡用簡單溫暖的方式,傳遞實用的投資理財知識。

MimiVsJames的美股投資分享的其他內容

2025/04/29

Q1財報概況:

營收略優預期,但年減9.3% Q1營收為 28.4億美元,雖然年減幅達 9.3%,仍高於市場預期的 28.3億美元,也比去年同期高出約 1,000萬美元,在逆風下仍有撐住基本盤。

非GAAP每股盈餘優於預期 EPS 為 2.64美元,比市場預估的 2.61美元略高,公司在獲利能力

2025/04/29

Q1財報概況:

營收略優預期,但年減9.3% Q1營收為 28.4億美元,雖然年減幅達 9.3%,仍高於市場預期的 28.3億美元,也比去年同期高出約 1,000萬美元,在逆風下仍有撐住基本盤。

非GAAP每股盈餘優於預期 EPS 為 2.64美元,比市場預估的 2.61美元略高,公司在獲利能力

2025/04/28

財政部發債壓力暫緩,美債殖利率全面下跌,美股與風險性資產有望支撐

美國財政部今天發布2025年Q2和Q3的國債借款預估,「借款需求低於市場原本預期」的情況,這是市場意料之外,因此導致債券殖利率(利率)下滑

重點:

Q2 借款預估:5140億美元

比2月預估的1230億美元大幅提高,

2025/04/28

財政部發債壓力暫緩,美債殖利率全面下跌,美股與風險性資產有望支撐

美國財政部今天發布2025年Q2和Q3的國債借款預估,「借款需求低於市場原本預期」的情況,這是市場意料之外,因此導致債券殖利率(利率)下滑

重點:

Q2 借款預估:5140億美元

比2月預估的1230億美元大幅提高,

2025/04/27

以ETF、龍頭股與動能交易三大結構,兼顧資本成長、風險控管與現金流安全,實現真正的FIRE人生

前言

在投資領域中,許多人往往只關注如何追求更高的報酬,卻忽略了投資與人生不同階段目標之間應有的緊密連結。真正成功的資產配置,必須從人生規劃出發,根據年齡、財務狀況、風險承受能力與未來生活目標來量

2025/04/27

以ETF、龍頭股與動能交易三大結構,兼顧資本成長、風險控管與現金流安全,實現真正的FIRE人生

前言

在投資領域中,許多人往往只關注如何追求更高的報酬,卻忽略了投資與人生不同階段目標之間應有的緊密連結。真正成功的資產配置,必須從人生規劃出發,根據年齡、財務狀況、風險承受能力與未來生活目標來量

你可能也想看

本文深度解析賽勒布倫尼科夫的舞臺作品《傳奇:帕拉贊諾夫的十段殘篇》,如何以十段殘篇,結合帕拉贊諾夫的電影美學、象徵意象與當代政治流亡抗爭,探討藝術在儀式消失的現代社會如何承接意義,並展現不羈的自由靈魂。

本文深度解析賽勒布倫尼科夫的舞臺作品《傳奇:帕拉贊諾夫的十段殘篇》,如何以十段殘篇,結合帕拉贊諾夫的電影美學、象徵意象與當代政治流亡抗爭,探討藝術在儀式消失的現代社會如何承接意義,並展現不羈的自由靈魂。

若說易卜生的《玩偶之家》為 19 世紀的女性,開啟了一扇離家的窄門,那麼《海妲.蓋柏樂》展現的便是門後的窒息世界。本篇文章由劇場演員 Amily 執筆,同為熟稔文本的演員,亦是深刻體察制度縫隙的當代女性,此文所看見的不僅僅是崩壞前夕的最後發聲,更是女人被迫置於冷酷的制度之下,步步陷入無以言說的困境。

若說易卜生的《玩偶之家》為 19 世紀的女性,開啟了一扇離家的窄門,那麼《海妲.蓋柏樂》展現的便是門後的窒息世界。本篇文章由劇場演員 Amily 執筆,同為熟稔文本的演員,亦是深刻體察制度縫隙的當代女性,此文所看見的不僅僅是崩壞前夕的最後發聲,更是女人被迫置於冷酷的制度之下,步步陷入無以言說的困境。

長期以來,西方美學以《維特魯威人》式的幾何比例定義「完美身體」,這種視覺標準無形中成為殖民擴張與種族分類的暴力工具。本文透過分析奈及利亞編舞家庫德斯.奧尼奎庫的舞作《轉轉生》,探討當代非洲舞蹈如何跳脫「標本式」的文化觀看。

長期以來,西方美學以《維特魯威人》式的幾何比例定義「完美身體」,這種視覺標準無形中成為殖民擴張與種族分類的暴力工具。本文透過分析奈及利亞編舞家庫德斯.奧尼奎庫的舞作《轉轉生》,探討當代非洲舞蹈如何跳脫「標本式」的文化觀看。

相信同學們已經學會了『比 Stop loss 更好的停損方式』,但同學們有沒有想過,如果選擇權只能幫你停損,那怎麼可能成為美股操作的必學課程!

同樣的操作還可以延伸,不只能用來抄底還能追高,姿勢甚至還可以再更完美。請看選擇權策略大師 Steven 最詳盡的解析,輕鬆解鎖財富密碼。

相信同學們已經學會了『比 Stop loss 更好的停損方式』,但同學們有沒有想過,如果選擇權只能幫你停損,那怎麼可能成為美股操作的必學課程!

同樣的操作還可以延伸,不只能用來抄底還能追高,姿勢甚至還可以再更完美。請看選擇權策略大師 Steven 最詳盡的解析,輕鬆解鎖財富密碼。

全新版本的《三便士歌劇》如何不落入「復刻經典」的巢臼,反而利用華麗的秀場視覺,引導觀眾在晚期資本主義的消費愉悅之中,而能驚覺「批判」本身亦可能被收編——而當絞繩升起,這場關於如何生存的黑色遊戲,又將帶領新時代的我們走向何種後現代的自我解構?

全新版本的《三便士歌劇》如何不落入「復刻經典」的巢臼,反而利用華麗的秀場視覺,引導觀眾在晚期資本主義的消費愉悅之中,而能驚覺「批判」本身亦可能被收編——而當絞繩升起,這場關於如何生存的黑色遊戲,又將帶領新時代的我們走向何種後現代的自我解構?

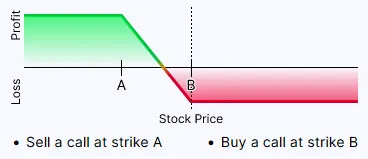

本策略以賣出跨式/勒式選擇權賺取時間價值為核心,並利用期貨進行動態對沖(25規則)鎖定風險。透過在關鍵價位分批建立期貨部位,將無限風險轉化為可控虧損,在獲取權利金與防範極端波動間取得平衡。

本策略以賣出跨式/勒式選擇權賺取時間價值為核心,並利用期貨進行動態對沖(25規則)鎖定風險。透過在關鍵價位分批建立期貨部位,將無限風險轉化為可控虧損,在獲取權利金與防範極端波動間取得平衡。

美股選擇權特別講座系列

相信同學們已經學會了『比 Stop loss 更好的停損方式』,但同學們有沒有想過,如果選擇權只能幫你停損,那怎麼可能成為美股操作的必學課程!

同樣的操作還可以延伸,不只能用來抄底還能追高,姿勢甚至還可以再更完美。

美股選擇權特別講座系列

相信同學們已經學會了『比 Stop loss 更好的停損方式』,但同學們有沒有想過,如果選擇權只能幫你停損,那怎麼可能成為美股操作的必學課程!

同樣的操作還可以延伸,不只能用來抄底還能追高,姿勢甚至還可以再更完美。

美股選擇權特別講座系列

什麼是比 Stop loss 更好的停損方式,請看選擇權策略大師 Steven 最詳盡的解析,只要理解之後,從此抄底不再抄到懷疑人生,停損不再有痛苦。

美股選擇權特別講座系列

什麼是比 Stop loss 更好的停損方式,請看選擇權策略大師 Steven 最詳盡的解析,只要理解之後,從此抄底不再抄到懷疑人生,停損不再有痛苦。

來講一個降低風險的方法:「對沖」吧!

對沖就是一邊作多(看漲),一邊作空(看跌)同一支股票,可以避免市場突然的崩盤或是突然的大漲,但是可能出現的問題是這樣不管是漲或是跌都賺不到錢嗎?其實會的!所以對沖大多數都只能沖掉部分風險。

不過我接下來分享一下我自己的作法,可以用這個觀念,更加有效地降低風險,

來講一個降低風險的方法:「對沖」吧!

對沖就是一邊作多(看漲),一邊作空(看跌)同一支股票,可以避免市場突然的崩盤或是突然的大漲,但是可能出現的問題是這樣不管是漲或是跌都賺不到錢嗎?其實會的!所以對沖大多數都只能沖掉部分風險。

不過我接下來分享一下我自己的作法,可以用這個觀念,更加有效地降低風險,

只要目標明確,策略正確,就已經把風險降到可以輕鬆負擔的程度,如果還能掌握住機會,就能讓策略更進化。

上一講已經把買 Protective put 的抄底追高策略在不同時期的小問題都說清楚了,接下來就來解釋在什麼樣的時機該做什麼操作,把策略推到更優化的水平。

只要目標明確,策略正確,就已經把風險降到可以輕鬆負擔的程度,如果還能掌握住機會,就能讓策略更進化。

上一講已經把買 Protective put 的抄底追高策略在不同時期的小問題都說清楚了,接下來就來解釋在什麼樣的時機該做什麼操作,把策略推到更優化的水平。

股選擇權特別講座系列

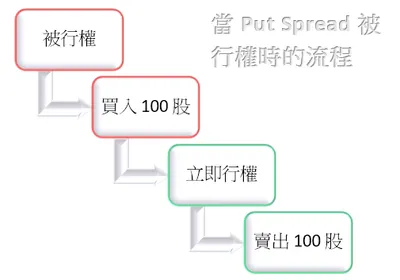

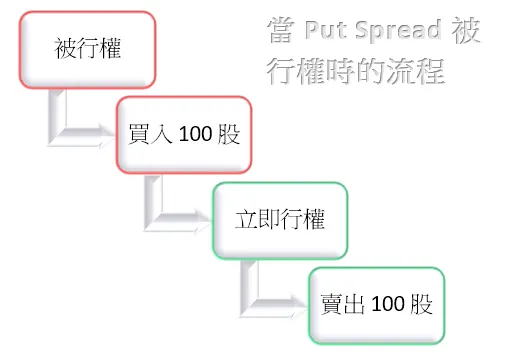

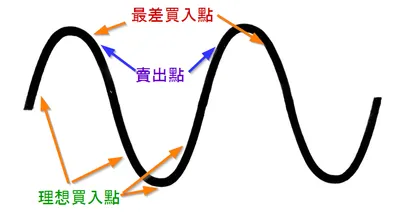

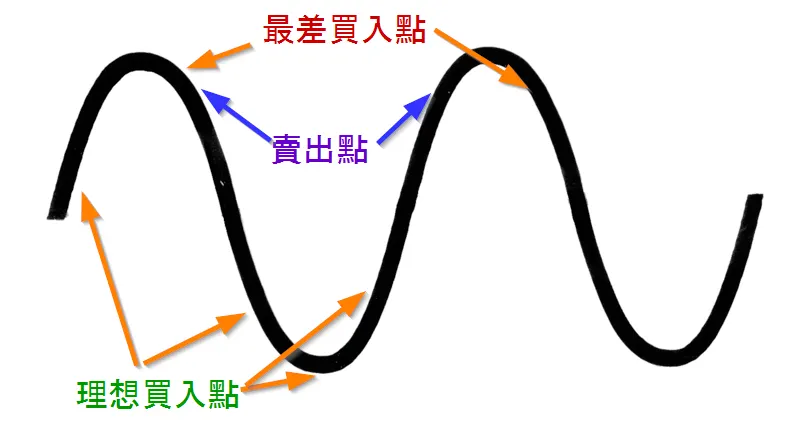

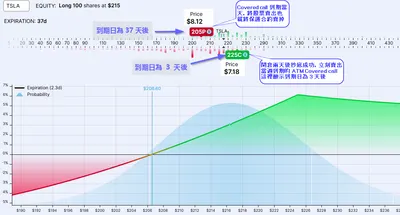

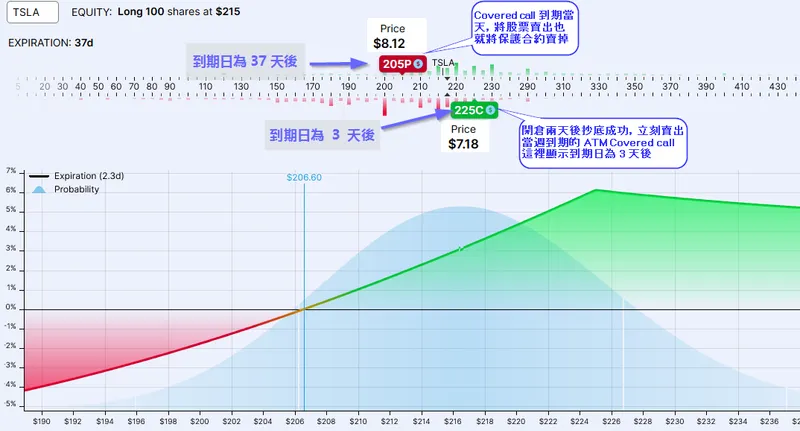

整體而言,這是個由『抄底』或『追高』為獲利目標,針對交易的下跌風險而設計的策略完整操作流程圖,策略目標首重有效停損,變化方式則主打股價修復,並有機會在股價跌入更低、展現更多的持有價值時,在不增加股量的情狀下降低持股成本。

股選擇權特別講座系列

整體而言,這是個由『抄底』或『追高』為獲利目標,針對交易的下跌風險而設計的策略完整操作流程圖,策略目標首重有效停損,變化方式則主打股價修復,並有機會在股價跌入更低、展現更多的持有價值時,在不增加股量的情狀下降低持股成本。