💡 公司背景

Visa最初由美國銀行(Bank of America)於1958年推出,當時名為BankAmericard,並於1976年更名為Visa。該名稱象徵著「普遍接受」的支付品牌,意味著無論何時何地,都能輕鬆進行交易。

🌍 全球影響力

- Visa運營全球VisaNet網絡,這是一個高效、安全的電子支付處理系統,每秒可處理超過65,000筆交易。

- Visa的支付解決方案在200多個國家和地區廣泛使用。

- 擁有數百萬家商戶接受Visa卡付款。

🏦 商業模式

Visa本身並不發行信用卡或提供貸款,而是:- 提供支付處理網絡,連接銀行、商戶和消費者。

- 向金融機構收取手續費以授權使用Visa品牌及技術服務。

- 提供創新支付解決方案,如無現金支付、數位支付和移動支付。

🔒 安全性與技術

Visa以其高度安全的支付系統聞名:

- Visa Secure:提供3D Secure技術,保護線上交易安全。

- 令牌化技術:將敏感的卡片資訊替換為唯一的數位代碼,防止資料洩露。

- 持續投資於人工智慧(AI)與防詐欺技術,即時檢測異常交易。

📱 創新與未來發展

Visa不斷拓展其在數位支付領域的影響力:

- 推出Visa Direct,實現即時跨境支付。

- 支援Apple Pay、Google Pay等行動支付平台。

- 與加密貨幣平台合作,探索數位貨幣與區塊鏈支付技術的應用。

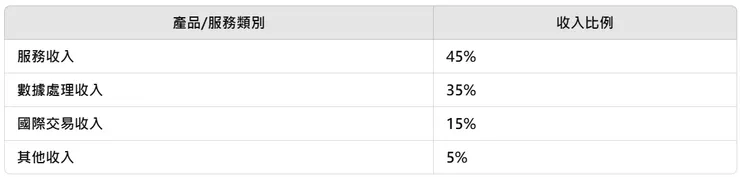

根據Visa公司截至2024年9月30日的最新財務報告,按產品/服務劃分的收入比例如下:

- 服務收入(Service Revenues):這部分收入來自Visa向金融機構和商戶提供的各種服務,例如授權、清算、結算、諮詢服務以及其他增值服務。這些服務旨在促進支付交易的順利進行,並提升支付系統的效率和安全性。

- 數據處理收入(Data Processing Revenues):此類收入源自Visa處理支付交易的活動,包括交易驗證、網絡管理、交易路由以及相關的技術支持。Visa透過其全球支付網絡(VisaNet)處理大量的交易,確保支付過程的快速和安全。

財報分析

📊 1. 收入結構與增長

- 收入增長:總收入持續增長,2023年和2024年分別同比增長約10.9%和9.8%。

- 收入結構:服務收入和數據處理收入是主要來源,佔比穩定。國際交易收入增長顯示跨境支付活動增加。

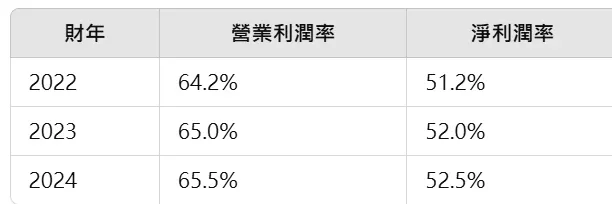

💼 2. 利潤率與盈利能力

- 盈利能力:營業利潤率和淨利潤率均有小幅提升,顯示運營效率提高。每股收益穩步增長,反映股東回報增加

📈 3. 交易量與處理筆數

- 交易活動:總支付金額和處理交易筆數持續增長,顯示Visa網絡使用頻率提升。跨境交易量增長率穩定,表明全球支付需求增加。

💳 4. 企業風險

- 法規風險:面臨美國司法部的反壟斷調查,可能影響未來業務運營。

- 技術風險:隨著支付技術的快速發展,需持續投資以保持競爭優勢。

- 競爭風險:來自其他支付技術公司和新興金融科技公司的挑戰加劇。

💵 5. 現金流量

現金流:營運現金流和自由現金流穩步增長,顯示公司財務狀況良好。股息支付率略有提升,表明對股東的回報增加。

🌍 6. 技術創新與未來策略

- 技術創新:收購人工智慧技術公司Featurespace,強化防詐欺能力。

- 市場擴張:推出「Visa金融卡」,整合信用卡和銀行卡功能,提升市場競爭力。

- 合作夥伴關係:與多家金融機構和科技公司合作,推動代碼化支付技術的應用。

🗂️ 7. 財務健康

- 財務穩健性:負債股權比率逐年下降,流動比率和速動比率上升,顯示財務狀況持續改善,償債能力增強。

Visa的關鍵技術

📚 3D Secure技術介紹

3D Secure(簡稱3DS)是一種由Visa和其他主要信用卡網絡(如Mastercard、JCB、American Express)開發的線上交易身份驗證技術,旨在加強電子支付的安全性,保護持卡人、發卡銀行和商戶免受詐欺交易的威脅。

🔑 1. 什麼是3D Secure?

- 3D指的是Three Domain Secure(三方域安全驗證)。

- 這三個「域」是:

- 發卡機構(Issuer Domain):持卡人的銀行。

- 收單機構(Acquirer Domain):商家的銀行。

- 互聯網支付網關(Interoperability Domain):技術提供方(如VisaNet),負責驗證和安全連接。

- 當用戶進行線上支付時,3DS會要求用戶進行額外的身份驗證(例如,輸入一次性密碼OTP或使用生物識別技術)。

🛡️ 2. 3D Secure的工作原理

- 啟動交易:消費者在網絡商戶上選擇商品並進行支付。

- 身份驗證請求:交易透過Visa的3D Secure技術傳送至發卡銀行。

- 身份驗證:

- 持卡人可能需要輸入一次性密碼(OTP),或者進行生物識別驗證(指紋、面部識別)。

- 驗證結果:發卡銀行確認持卡人身份後,將結果返回至商家。

- 完成交易:交易完成,資金轉移。

📊 4. 3D Secure的優點

- 🔒 增強安全性:減少身份盜用和未授權交易。

- ✅ 符合法規要求:滿足歐盟《支付服務指令2》(PSD2)的**強客戶身份驗證(SCA)**要求。

- 💳 責任轉移:在3DS驗證成功的情況下,發卡銀行承擔未經授權交易的責任,而非商家。

- 📈 提升消費者信任:消費者在線上支付時感到更安全,增加購買意願。

🚫 5. 3D Secure的挑戰

- ⚠️ 使用者體驗:額外的身份驗證步驟可能導致購物車放棄率增加。

- 📱 技術限制:某些舊版設備或系統可能無法支援3D Secure 2.0。

- 🔄 實施成本:商家和銀行需投入資源升級系統以支援3DS。

📚 Visa Direct 介紹

Visa Direct 是 Visa 推出的即時支付解決方案,允許個人、企業和政府在全球範圍內進行即時資金轉移。該服務利用 Visa 全球支付網絡(VisaNet),支持跨境和本地即時付款,滿足多樣化的支付需求。

🔑 1. 什麼是 Visa Direct?

- 即時支付平台:允許資金即時轉入接受方的銀行賬戶或Visa卡。

- 全球覆蓋:支持跨越200多個國家和地區的支付和轉賬。

- 多種支付場景:包括個人對個人(P2P)、商戶對個人(B2C)、企業對企業(B2B)。

- 全天候運行:Visa Direct 服務 24/7 全天候可用,無時間或地點限制。

⚙️ 2. Visa Direct 的運作方式

- 發起支付請求

- 發送方(例如商戶、企業或個人)透過 Visa Direct 平台發起支付請求。

- VisaNet 處理

- 交易透過 VisaNet 網絡進行處理,進行身份驗證及反詐欺檢查。

- 資金即時轉移

- 資金即時轉入收款方的 Visa 卡或銀行帳戶中。

- 確認通知

- 發送方和接收方收到確認通知,交易完成。

🛠️ 3. 主要應用場景

✅ 個人對個人(P2P)支付

- 例如朋友之間的即時轉帳、家庭成員之間的匯款。

✅ 企業對個人(B2C)支付

- 例如:

- 即時退款:消費者取消訂單後的即時退款。

- 自由工作者支付:企業向自由工作者即時付款。

✅ 企業對企業(B2B)支付

- 企業之間的即時資金轉移,如應付款項或合作夥伴間的即時結算。

✅ 跨境匯款

- 個人或企業可以透過 Visa Direct 在不同國家之間進行跨境轉帳,簡化匯款流程。

📊 4. Visa Direct 的優勢

🔒 安全性

- 使用 VisaNet 網絡,提供高級加密技術和防詐欺檢測,確保支付安全。

🚀 即時性

- 資金幾乎可以即時到賬,大幅縮短傳統支付系統的延遲時間。

🌍 全球覆蓋

- 支援全球200多個國家和地區,滿足國際支付和跨境匯款需求。

💡 靈活性

- 支持多種資金接收方式,包括 Visa 信用卡、Visa 金融卡 和 銀行賬戶。

💼 提升現金流管理

- 對企業而言,Visa Direct 幫助提升資金流動性,減少結算延遲。

💼 5. Visa Direct 的實際應用案例

📱 數位錢包整合

- Visa Direct 支持 Apple Pay、Google Pay 等數位錢包平台的即時支付功能。

🛒 電子商務退款

- 電子商務平台使用 Visa Direct 進行即時退款,提升客戶滿意度。

💵 即時工資支付

- 某些企業透過 Visa Direct 向員工發放即時工資,特別是按小時計費的工作人員。

🌍 國際匯款服務

- 透過 Visa Direct,個人可以即時向全球多個國家的銀行帳戶或卡片轉帳。

🚫 6. Visa Direct 的挑戰

⚠️ 合規問題

- 各國的支付法規不同,Visa 需確保跨境支付符合當地法律要求。

📊 系統整合成本

- 商戶和金融機構可能需要投入資源升級系統,以支援 Visa Direct。

💻 技術依賴

- 高度依賴 VisaNet 系統的穩定性和可用性。

反壟斷調查

美國司法部於2024年9月24日對Visa公司提起反壟斷訴訟,指控其在美國簽帳金融卡(debit card)市場中非法維持壟斷地位。

主要指控內容:

- 排他性協議:Visa被指透過與發卡機構、商家和競爭對手達成排他性協議,阻止其他支付網絡的擴展,限制市場競爭。

- 壓制競爭對手:司法部指控Visa採取措施,阻止新興支付科技公司進入市場,削弱競爭,從而鞏固其主導地位。

- 高額手續費:Visa每年根據美國簽帳支付金額收取約80億美元的交易服務費用,這些費用最終轉嫁給消費者,影響商品和服務的價格。

可能影響分析:

- 法律與財務風險:若司法部的訴訟成功,Visa可能面臨巨額罰款,並被迫修改其商業模式,這將直接影響公司的盈利能力和市場地位。

- 市場競爭加劇:訴訟可能促使市場開放,降低進入壁壘,為其他支付網絡和金融科技公司提供機會,從而加劇市場競爭。

- 聲譽影響:反壟斷指控可能損害Visa的品牌形象,影響投資者和消費者的信心,進而影響其市場表現。

- 監管環境變化:此案反映出美國政府對大型科技公司和金融機構的監管力度加強,可能導致更嚴格的行業規範,影響Visa的業務運營。

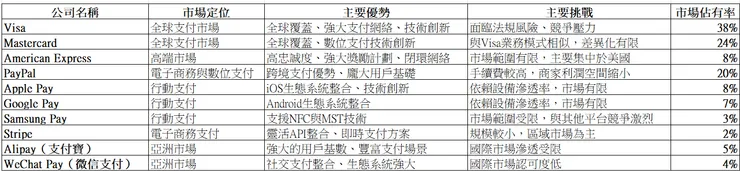

競爭者分析

競爭者比較:

📌 比較分析結論

- Visa vs Mastercard

- 相似性:全球覆蓋、業務模式相似,均依賴跨境交易和數據處理收入。

- 差異性:Visa市佔率更高,技術基礎設施更加成熟,但面臨更高的法規風險。

- Visa vs American Express

- 相似性:均提供高效的支付網絡。

- 差異性:Visa專注於普及市場,而American Express專注於高端客戶群體。

- Visa vs PayPal

- 相似性:兩者均在跨境支付市場具有優勢。

- 差異性:Visa更專注於實體與線上支付的整合,PayPal主要集中於電子商務和數位支付領域。

- Visa vs 行動支付平台(Apple Pay、Google Pay、Samsung Pay)

- 相似性:均致力於提升支付安全性和便利性。

- 差異性:Visa擁有獨立的支付網絡,而行動支付平台依賴設備和合作夥伴生態系統。

- Visa vs 亞洲市場支付平台(Alipay、WeChat Pay)

- 相似性:均具備強大的技術基礎。

- 差異性:Visa是全球化平台,而Alipay和WeChat Pay主要集中在中國市場。