發展沿革:。控股成員包括捷元(台灣 3C 資訊通路,營收 123 億)、世偉(中國 3C 資訊通路,營收 161 億)及鑫加淘(中國兒童室內樂園,應效益不如預期已處分完畢)。

成長歷程與控股平台價值**

2017-2025 年 Q1 營收從 99 億成長至 284 億,EPS 從 1.38 元提升至 2.43 元,市值從 16 億增至 39 億。公司治理評鑑維持前 35%。控股平台提供價值包括資本支持、經營自主、治理賦能及價值提升。

控股價值與投資方向**

控股價值體現於市值與流動性提升,支持子公司經營自主與新事業(如 HoHo 居家服務平台與瀚鎧顯卡,2024 年營收成長 26% 與 96%)。投資方向針對接班傳承、成長轉型及流動性不足企業,提供策略支持與治理賦能。

捷元:

。優勢在於物流與服務網絡,新事業包括捷元品牌電腦(100% MIT 客製化)及 HoHo 居家服務平台(月訪客 20 萬,會員 27 萬,企業客戶 3,000 家)。

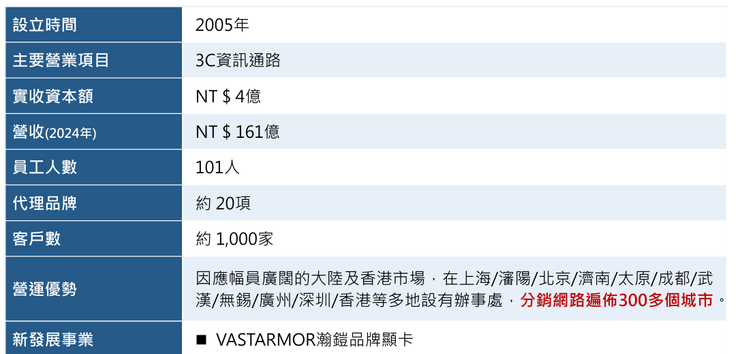

控股成員介紹 - 世偉

新事業為瀚鎧 VASTARMOR 顯卡,聚焦電競與 DIY 市場。

營運報告 - 2025 年第一季成果**

2025 Q1 營收與獲利YoY顯著成長,毛利率與 ROE 提升。CPU銷售強勁成長,商用專案對營收和毛利都有顯著貢獻。通常Q4會是營收最高,今年Q1就超過,但商用專案費用跟利息費用較多。淨營運資產增加是為了後續的營收成長。

營業收入佔比與 EPS 趨勢

發展方向**

聚焦 CPU 與顯卡業務成長,強化投資效率與策略調整。

Q&A**

- **問題 1:2025 Q1 營收年增幅度大,是否為短期表現?後續能否延續?**

- **鑫聯大回覆**:營收增長並非短期,從 2024 Q1 起每季創新高,2025 Q1 達 88 億(YoY +58%)。成長動能來自 (1) PC 用 CPU 銷售提升,特別是 AMD 在中國市場份額增加;(2) 顯卡銷售量與單價提高,2024 年超 10 萬片,2025 年有望倍增;(3) AI 伺服器 CPU 商用專案占比增至 10%;(4) 存儲產品隨 CPU 與顯卡熱銷增長。這些趨勢具長期性,預期本季再創新高。

- **問題 2:HoHo 與瀚鎧新事業規模小,未來對整體營運貢獻的期待?**

- **鑫聯大回覆**:HoHo 居家服務平台自 2018 年成立,2024 年營收成長 26%,2025 年預期月營收達 1500-1600 萬,部分月份已達損益平衡,董事會通過 IPO 提案,看好台灣少子化與小家庭趨勢帶動需求。瀚鎧顯卡品牌逐步建置研發、採購與渠道,2024 年月銷量超 1.5 萬片,計劃新增產品線並拓展海外市場,品牌效應將帶動其他產品銷售,對長期營運具貢獻潛力。

- **問題 3:尋找潛在併購標的進度如何?是否鎖定特定產業或有評估對象?**

- **鑫聯大回覆**:併購進度尚未有重大突破,但已調整選案標準,針對市值相當或較小、獲利穩定、具 ROE 與成長潛力的上市櫃公司進行洽詢,去年底至今已接觸數十家,部分進入進一步討論。未鎖定特定產業,目標為有接班、成長轉型或流動性不足需求的企業,強調尊重自主經營與資源提升,預期今年有成果。

- **問題 4:中國市場在中美科技戰下的業務布局策略?**

- **鑫聯大回覆**:中美科技戰對鑫聯大業務幾乎無負面影響,因產品以 PC 與商用 CPU 為主,非高端科技或 AI GPU 產品。反而受益於中國扶持國內半導體產業,代理如長江存儲 SSD 等產品,近期如 618 購物節業績暴增,預期持續受惠。

- **問題 5:作為投控公司,併購方式(新股換股、股東增資、銀行借款)的選擇?對資本額膨脹與長期股利分配的看法?**

- **鑫聯大回覆**:併購工具優先考慮銀行借款,因大聯大集團背景具融資優勢,且對財報影響小。若借款額增加導致財務比率不佳,會考慮現金增資改善結構。新股換股則視投資金額與對大聯大持股稀釋影響,維持其持股至少 50% 為原則,若金額小且對方為未上市櫃公司,傾向換股以提升流動性。資本額膨脹對 EPS 有稀釋效應,但業務與投資標的獲利可抵消影響。公司自詡成長型公司,不會走高股利分配,就是若在約每年 1 元,盈餘留存用於成長與併購需求,鼓勵主要經營者持股以利長期經營。