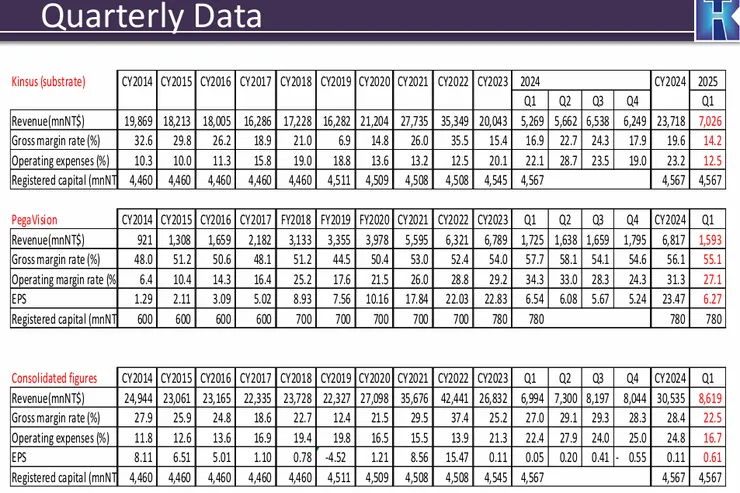

景碩公司概況

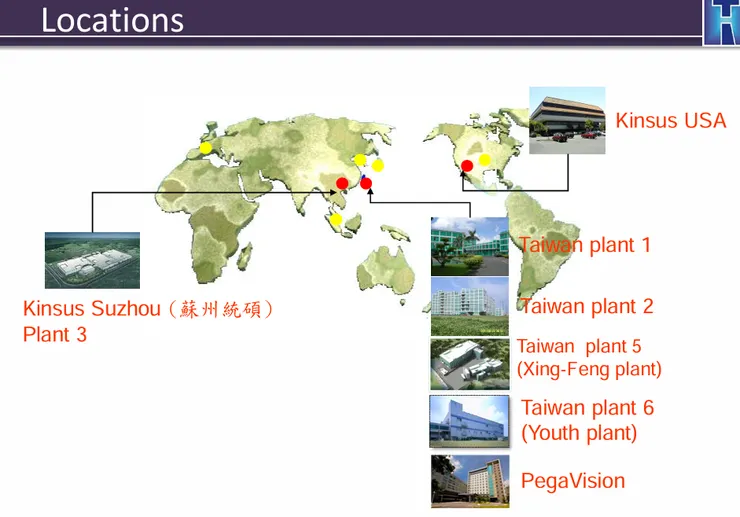

- **生產基地**:

- 台灣:一廠、二廠、

五廠(興豐廠)、六廠(幼獅廠)<= ABF載板

- 中國:蘇州統碩(三廠) <= 主要是BT載板,原本有公告要賣廠,但已取消

- 美國:加州聖克拉拉辦公室 - 子公司:晶碩(隱形眼鏡)

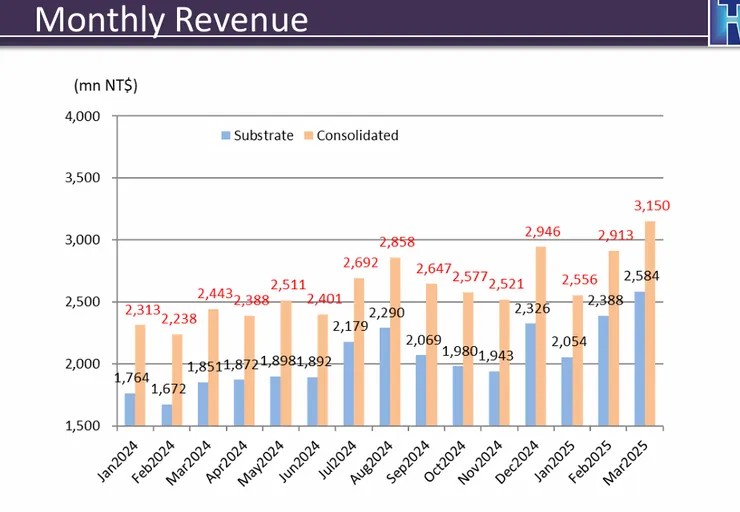

財務表現:五月營收有下來,但主要是匯率的影響,原本預估持續往上現在是會offset一個值下來,匯率的影響影響7.8成是美元,COGS有5成是美元,所以還有3成左右的曝險

匯率對毛利率的影響比較大,營收的影響比較小

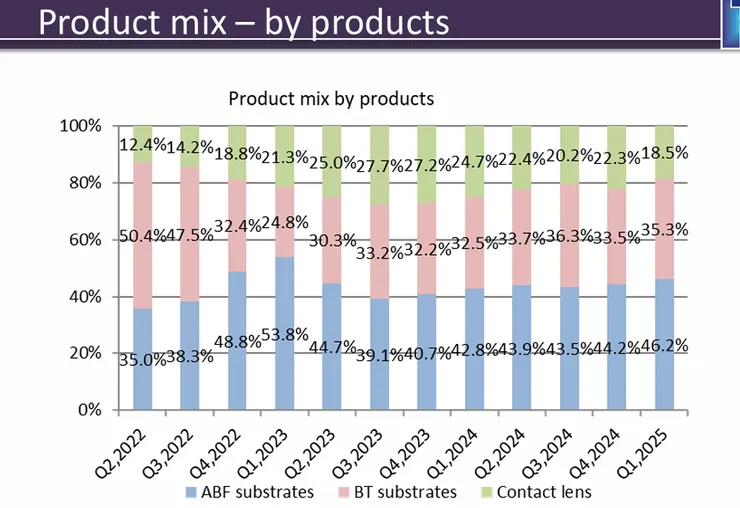

產品組合

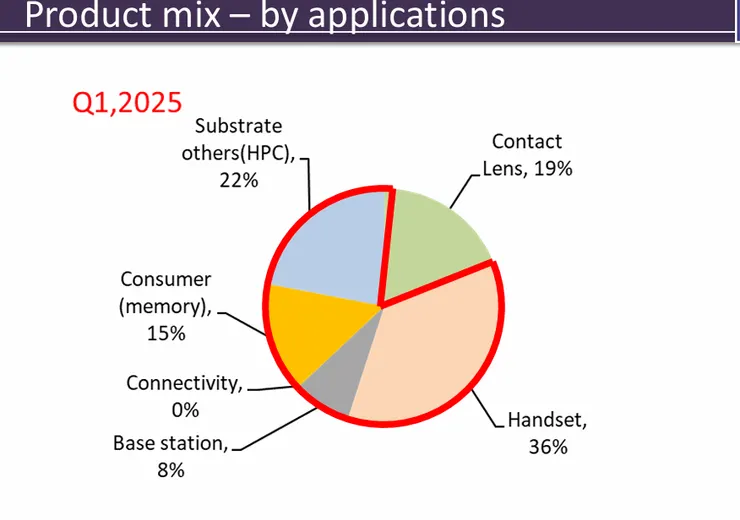

- **第二季產品組合**: - ABF基板:46% - BT基板:36% - 隱形眼鏡:18%

主要成長來自於ABF,BT成長比較小,隱形眼鏡因為美元的影響,成長率可能只跟BT差不多,美元的曝險達80%

- ABF的主要的應用像AI伺服器、顯示卡是比較明顯的Driver,AI伺服器市佔比較低,ABF裡面汽車、基礎建設像基地台Driver比較小

- BT的Driver主要是DDR5記憶體,雖然DDR4有傳聞漲價50%,但對景碩來說沒有影響毛利還是很低,因為還是有中國的供應商

- Apple今年市場上說數量好的-5%,悲觀的-10%,也有傳聞下一代BT載板Dollar Contain增加,這部分也不明顯

- 股價突然漲停,市場說BT載板大缺貨,公司澄清沒有這麼好

- 載板價格ABF.BT一季大概漲3%,主要是原物料漲價的理由,玻纖布、T-glass、銅、金的漲價,所以毛利率大概就是維持,關注匯率就好。

- 什麼東西用T-glass? 高層數的ABF載板,包含AI Server AI Asic,BT也有像是Amplifer.記憶體的controller... etc。Tglass只有Nittobo 一家供應商,現在才願意擴充產能且直到2026下半年才會好,所以就會有缺貨的預期,Nittobo就把爐子轉去做Tglass,原本的Eglass有其他供應商,目前確定的就是交期變長,漲價的幅度其實很小,雖然有公告20%,但實際狀況是每個月或季2.3%。因為需求其實沒有很好,所以不是馬上就漲上去這樣的狀況。

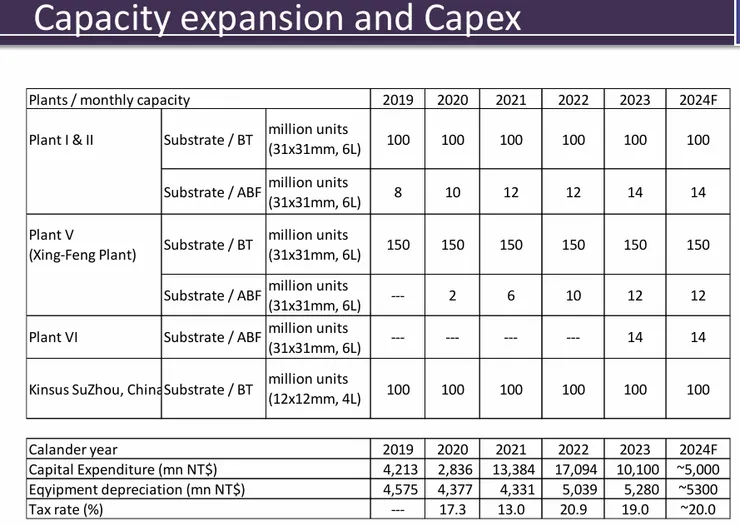

資本支出

- **2024年資本支出**:約50億台幣,15億晶碩其餘用於ABF去瓶頸

### 匯率影響

- **美元曝險**:營收70-80%為美元,成本約50%為美元- **淨曝險**:約30%受匯率影響- **5月營收下滑**:主要受台幣升值影響,後面還是會往上,但整體就是OFFSE下來

### 產品展望

1. **ABF基板**:

- 主要驅動力:AI伺服器、顯示卡需求 - 成長優於整體公司平均 - 利用率約85%

2. **BT基板**:

- 主要應用:記憶體(DDR5成長較佳)、手機相關 - 中國手機市場復甦為關鍵 - 利用率約70%

3. **隱形眼鏡**:

- 美元曝險達80%,受匯率影響較大 - 利用率約80%

### 原物料與價格

- **玻纖布供應**:T-glass主要由日東電工供應,交期延長至20週

- **價格調漲**:基板價格每季約上漲3%,原物料成本同步上漲

- **供應鏈管理**:積極開發台系玻纖布供應商作為備援

### 技術發展重點 (含對營收獲利預估)

1. **Co-Packaged Optics(CPO)**:

- 2025-2026年商業化 - 整合光學元件與基板設計 - 部分客戶可使用BT基板

=> Value contain對載板廠商來說並不高,對公司獲利影響影響不大

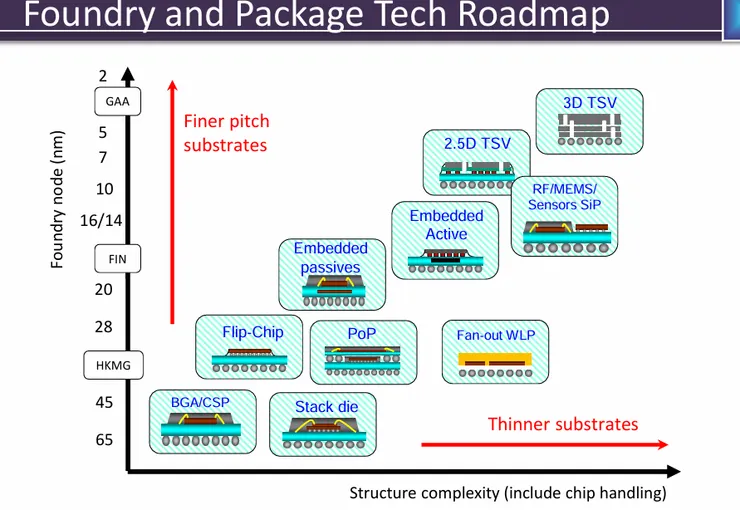

2. **先進封裝**:

- 持續朝高層數、大面積發展 - Silicon interposer需求增加 Intel主推的 - 玻璃基板 -EMIB ODI 都因為組織改組而暫緩,此部分公司認為關注cowos台積電的發展即可

3. **3D堆疊**:

- Wafer-to-Wafer技術面臨良率挑戰 - 成本考量仍以Interposer方案為主

## Q&A重點

### Q1:ABF和BT產能利用率?