2025 年美國推出的《One Big Beautiful Bill》,被媒體戲稱為「大而美法案」,內容原本標榜重振經濟、恢復信心,但細看條文後,卻讓不少投資人眉頭緊皺。整套政策的三大支柱,分別是提高政府債務上限至 41 兆美元、降低企業稅負,以及削減多項社會福利。這樣的搭配在財經圈掀起巨大波瀾,許多聲音直指:這根本不是重建美國,而是把國家變成巨型提款機。

政策實施後,立即出現兩極化的評價。支持者認為這能釋放企業活力,維持政府運轉,確保不違約。但反對者則認為,這其實是把本該投入社會基礎建設的錢轉進資本市場,讓富人再度收割一波通膨與債務套利。減稅送錢給富人是真的嗎?

如果你是上市公司的股東或高管,這次法案無疑是你收到的一份「合法紅包」。企業所得稅調降後,稅後盈餘自然增加,這筆錢可以拿來回購股票、發放股利,或者加碼投資。但問題是,根據過往經驗,多數企業在稅改後的首要選擇,並不是擴大就業或生產力,而是優先照顧資本方。這意味著,減稅效益最終會集中在股市與高資產階層,對中產以下的民眾,實質感受非常有限。

更值得留意的是,為了平衡帳面上的財政負擔,這套法案同步壓縮了對醫療補助、教育補助與其他基層福利的支出。換句話說,政府一手給予企業甜頭,另一手卻削減了社會的安全網。從整體分配來看,這的確加深了資源向上集中,卻沒能為底層提供緩衝。

Elon Musk 激烈發聲反對

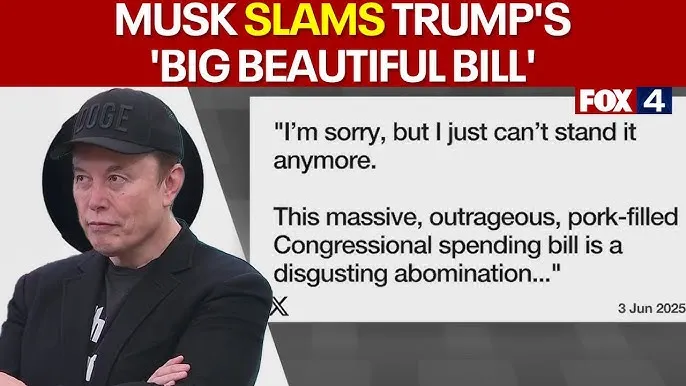

這次法案最引人注目的反對聲浪,來自於特斯拉與 SpaceX 執行長 Elon Musk。他在社群媒體上直接點名法案是債務奴役的代表,更直言這樣的政府行為不會讓美國更強,只會讓後代背更多債。

馬斯克的憤怒不只停留在言語,他甚至揚言要在初選中支持挑戰這些贊成法案的共和黨議員,並開始構思創立第三政黨,讓選民有新選項。外界看來,這位一向擅長話語操作的科技鉅子,這次似乎不只是替自己發聲,而是有意改變政治格局。但也有人質疑,馬斯克過去曾是稅改最大受益者,如今轉為批判,是否是出於策略性轉向,而非單純理想驅動。

不論如何,他的表態讓更多人開始注意到債限背後的結構風險。五兆美元的新債務不是憑空來的,而是政府要向市場籌資,發行新一輪美國國債。在聯準會沒有同步擴大貨幣供給的情況下,這會導致市場資金被吸走,形成所謂的抽水效應。換句話說,錢變得更難借、利率更高,對於仰賴流動性的企業與投資人來說,這會是一場無聲的壓力測試。

把一切操作稱為合法搶劫,會忽略更深的結構性風險

這次法案的稅改結構、債限操作與社福刪減,讓不少人感到不平。債務上限的調整,是美國國會每隔幾年就會進行的例行政治動作。它並不是美國政府可以任意印鈔,而是財政部在已批准預算範圍內繼續借錢的技術程序。如果把它過度渲染為全面金融勒索,只會加深焦慮,卻無助於掌握應對方法。

與其說這是一場精心設局的金融劇,不如說,它更像是資本制度下的常態平衡失控。當稅制獎勵企業囤積現金、削弱政府對社會基礎的投入,同時債務不斷推升,最終真正受損的,不會是有對沖工具的富人,而是沒有談判籌碼的多數人。

法案的影響並不只在短期市場波動,可能代表著一種新時代的經濟治理模式。美國政府在高赤字與高利率並存的狀況下,選擇繼續擴大債務,而非大刀闊斧進行稅收與支出改革,意味著財政空間將持續緊縮。

對投資人來說,這不再只是關心哪一支股票或哪一種貨幣升值,而是要重新評估整體資本流動與風險承受能力。當政府變成最大的借款人、企業變成最大的受益者,而家庭部門卻被迫減少消費與儲蓄,整個市場的基本面正在悄悄轉變。

這不代表你應該恐慌、拋售資產,也不是說一定要重壓比特幣或黃金才能避險。更重要的是,你是否能保持冷靜、做出分散風險與長期現金流兼顧的資產配置。不讓短期的敘事擺盪你的決策,才是應對這類政策波動的根本之道。