近期遇到幾位具債務負擔的網友向我諮詢整合負債規劃一事,並瞭解到債務已影響到他們日常生活;經過審慎分析評估這幾位網友的工作年資、與債務總額等因素後、我建議他們短期(三個月内)最好都維持現狀,勿躁動去申請銀行信貸整合業務。避免短期內因為申請資格未達標準,導致最後銀行婉拒,除讓自信心受挫降低外,也讓後續申請作業更為棘手。

或許找我諮詢過的這些網友,會因為心急、另尋求其它管道譬如銀行信貸業務的協助;但就我看到的現象是:『一方急於處理,另一方則有送申請案件的KPI壓力』,且現今銀行業務流動率非常高,資淺業務經常抱持『有送有機會、沒送被開會』的心態,最後因為申請者評分不足遭到婉拒,但對業務來說卻完成對上面主管的交待,這結果從以前到現在都屢見不鮮,也就演變成我們經常看到聯徵多查的情況;我就以近期幾位個案來討論『申請時機』~確實很重要。(一)

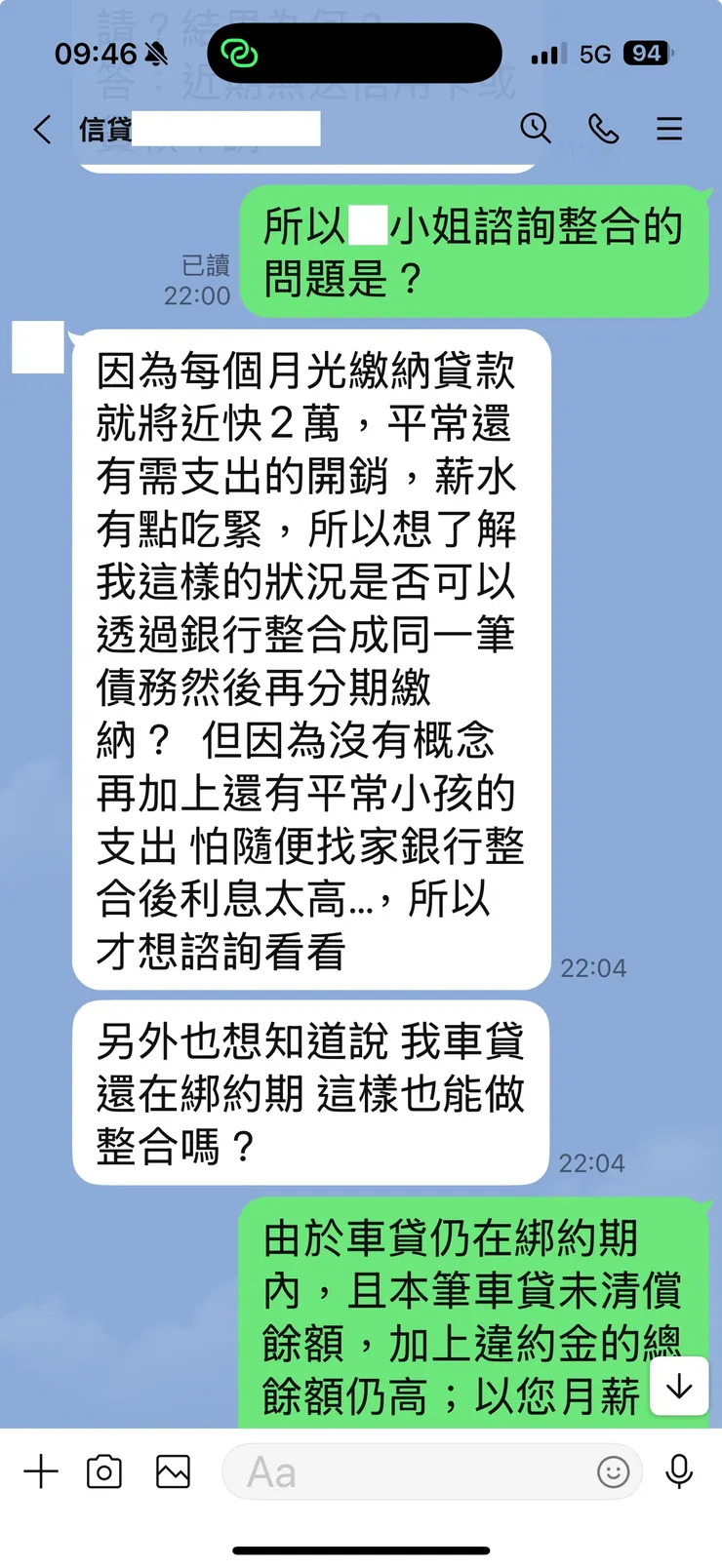

圖一、該網友表示“目前對於貸款月付金近2萬(實際上兩筆貸款月付金17,518元),希望能諮詢有無機會能整合降低月付同時降利率”。

資格條件:網友目前任職於約500位員工的中型企業,擔任行政工作年資近二年、平均月薪約32K。信用卡曾辦過但無使用,與銀行繳款往來信用皆正常。名下負債包括:

1.台新銀行信貸:貸款金額45萬/核貸時間113年3月/分七年攤還/月付金7,698元/已過綁約

2.和潤汽車貸款:貸款金額49萬/核貸時間114年4月/分五年攤還/月付金9,820元/仍在綁約期中

分析本案細節:

1.台新信貸利率約10.97%、和潤車貸利率約7.5%,銀行信貸利率竟比融資車貸高!所幸信貸已過綁約期、原則上應盡快申請轉貸,畢竟該網友目前資格不算太差,轉貸應可將原本貸款利率降至目前的一半。

2.由於和潤車貸這一筆還款期較短(礙於授信規定可能只能分五年攤還)導致月付金高;重點在於和潤車貸仍在綁約期限内,據悉『20期內提前結清將收取未償還本金14%的違約金』~而這筆違約金會在結清時一併納入清償金額内,導致結清總金額因此拉高。

3.試算信貸餘額約剩下37.5萬,車貸則剩餘約44萬、加上違約金大約6萬多元,換言之欲整合兩筆貸款的申請金額至少需88萬才有機會;而該網友平均月薪32K,評分如果尚佳、最高可申請信貸額度約81萬。

建議:暫時維持現狀,待車貸過綁約期、或者等信貸與車貸(含違約金)餘額降至80萬附近再重新規劃,否則就必須提升平均月薪收入。

(二)

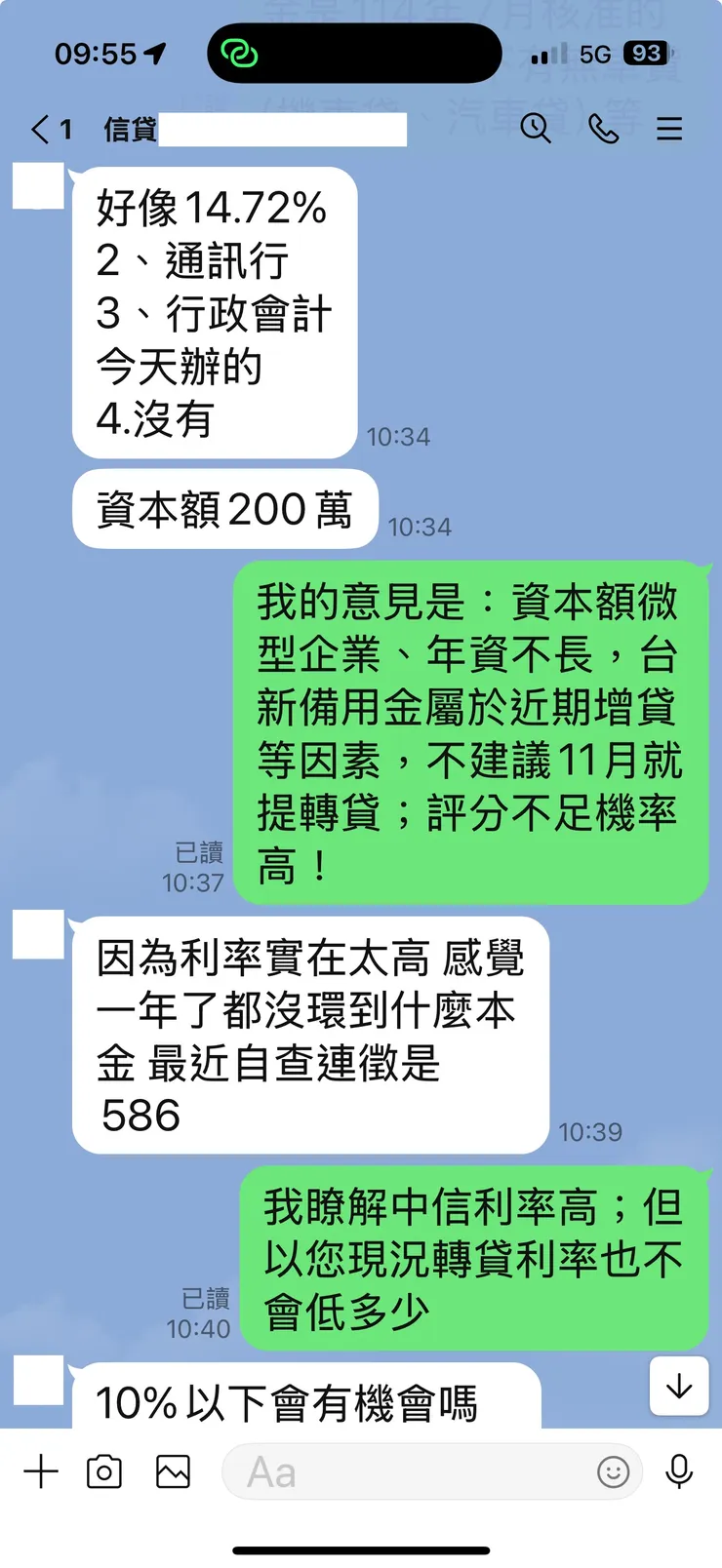

圖二、該網友表示“想將中信轉貸降利率、請問是可行的嗎?因為利率實在太高、感覺一年都沒還到什麼本金,最近自查聯徵是586。”

資格條件:網友目前任職於資本額200萬通訊行,擔任工作為行政會計,現職年資到下個月1日到職有4個月,勞保投保薪資38,300元;信用卡有三張皆全額繳清無分期,與銀行往來信用正常。名下負債包括:

1.中信信貸:核貸金額共68萬/核貸時間113年09月/分七年攤還/月付金1.3萬元/餘額約剩下60.9萬

2.台新備用金:核貸金額5萬/核貸時間114年7月/目前已動用3.5萬(隨借隨還型)

分析本個案細節:

1.中信信貸利率據悉為14.72%,雖已過綁約期可轉貸無違約金,但礙於該網友現職年資不長,且服務單位屬小微企業通訊行,公司與職業穩定度相對不佳、對各銀行的內評恐怕不理想。

2.我瞭解中信信貸利率很高,不過回頭檢視該網友的職業年資、即使有銀行可以申請轉貸,坦白說也肯定不會低多少;該網友表示可能低於10%?我認為她對這數字的冀望、機率幾乎是零。

3.至於該網友表示“自查聯徵信用評分586”~其實對各銀行來說意義真的不大;由於聯徵信用評分並未將當事者的任職公司規模、擔任職務、現職服務年資等資料列入整體評分。而除了公司規模與年資問題外,該網友7月才剛核貸一筆台新備用金5萬且已動用七成多,對各銀行『近期增貸』也必定會在銀行内部跑評比上先扣分,只是讓中信轉貸機率困難度更高!

建議:現階段應該讓工作穩定為首要,尤其各銀行不太喜歡承接年資淺、資本額不高獨資單位,更遑論是要接下高達60萬、近期內還申請並動用隨借隨還額度的申請者。我建議該網友必須等現職滿六個月以上,同時將台新循還額度還清(最好能終止停用帳戶)後再重新討論。

(三)

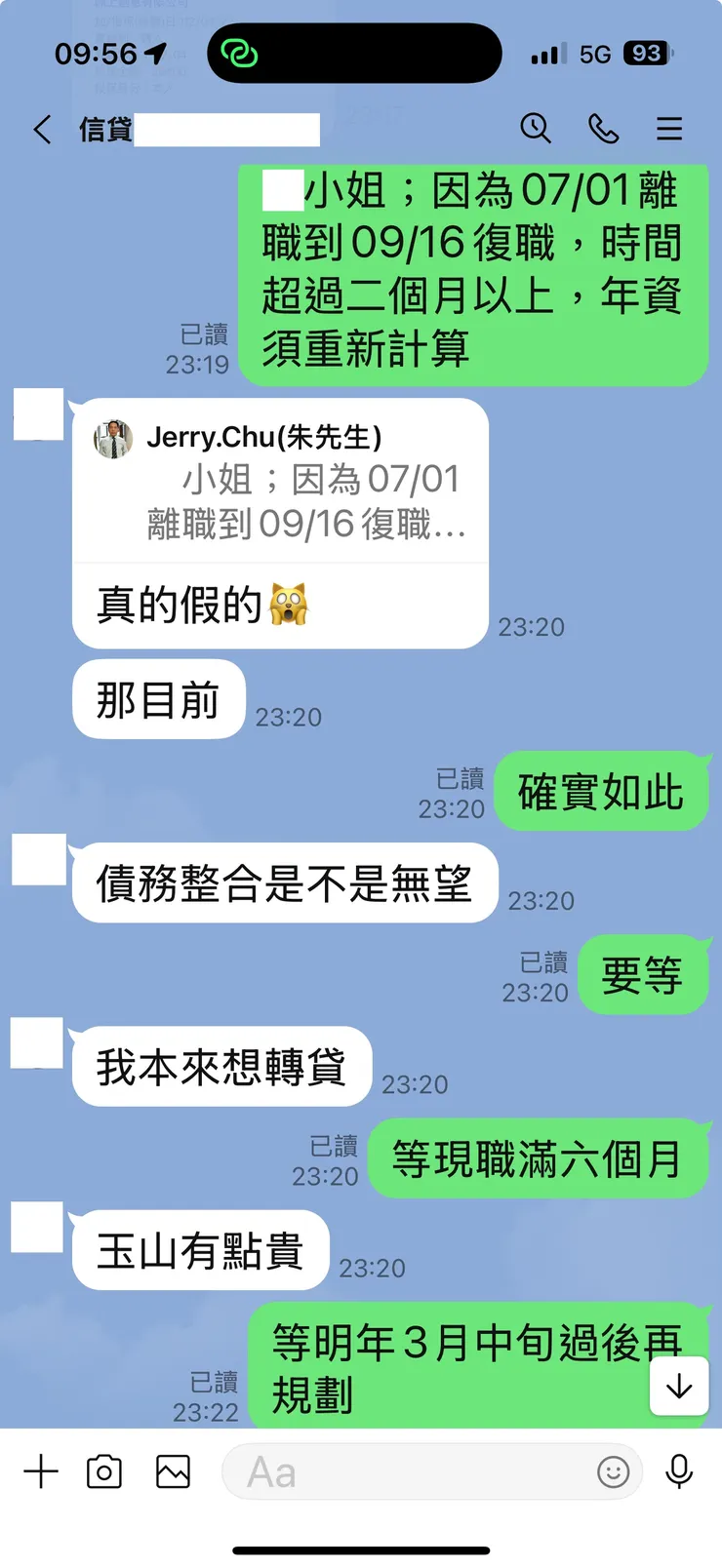

如圖三、該網友表示“希望申請債務整合,但不知道該怎麼處理”;我進一步請教她一些問題以便釐清現況。

資格條件:網友目前任職於資本額100萬小微企業,年資從112年4月起到目前都在同一公司服務;但是『今年6/23手受傷、7/1離職,到9/16重新復職原公司(圖四)』。

平均薪資約2.8~3萬元;信用卡三張有循環信用繳最低,與銀行往來信用目前皆正常。名下負債包括:

1.玉山信貸:核貸金額40萬/餘額約剩下35.5萬

2.連線信貸:餘額約剩下7萬

3.國泰世華信用卡已刷5萬

4.中國信託信用卡已刷4萬

5.玉山銀行信用卡已刷7萬

分析本個案細節:

1.她於112年04月22日投保到目前公司,若沒有發生手受傷的情況、現職年資至今已有2年6個月;以投保薪資計算、若評分尚可最高可申請約66信貸額度,若不佳則可能降至50~55萬附近。

2.無擔保負債總餘額約58.5萬,欲整合兩筆信貸與三張卡款負債,原則上額度應該算得到;不過遺憾、重點在該網友『現職年資中斷過久已明確超過各家銀行授信規定』;7/1離職到9/16重新復職原公司,中斷年資超過兩個月以上已是違例。

建議:由於健保中斷時間超過規定,應等待現職年資重新累積滿六個月;另外、也因為該網友無擔保負債總餘額偏高,信用卡繳最低等因素,可推測申請信貸整合負債的內部評分恐怕不理想,連帶影響到整合後的利率、甚至於銀行授信意願。

故建議她除了年資須累積外,信用卡盡可能勿再使用,同時避免不必要的送件申請,導致產生銀行可能婉拒、甚至聯徵多查的負面結果,將讓整合時程往後遞延、增加自身困擾。

0985-666-807/Line:jerry.chu

免費評估與後續委託規劃辦理