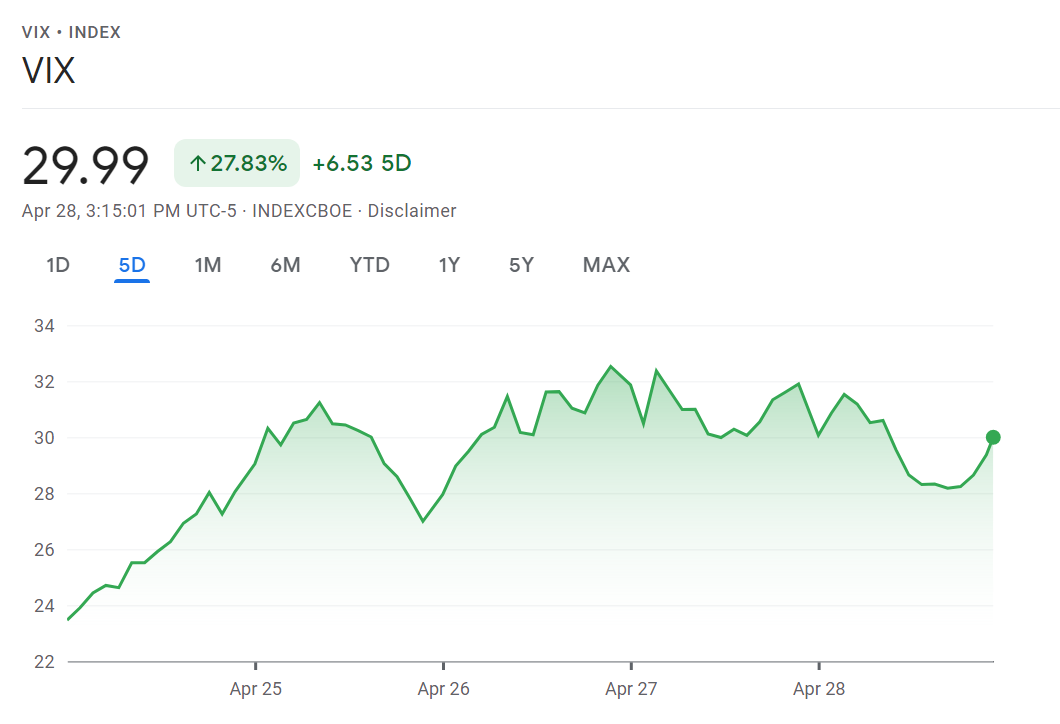

今天是 2026 年 1 月 9 日,全球市場都在屏息等待美國最高法院對關稅案的裁定,以及聯準會極度關注的 12 月非農就業報告(NFP)。在這種高度不確定的環境下,單看 VIX 指數的漲跌已不足以解析市場全貌。透過 Cboe 的 VIX 拆解框架,可以更清晰地看見資金是如何佈局「避險」。

一、 核心數據觀察:避險成本的「質變」

根據最新的 VIX 拆解數據,觀察到以下關鍵變化:

● PUT SKEW (看跌期權偏斜) & DOWNSIDE CONVEXITY (下行曲率) 持續上揚:

這顯示市場對「極端負面情境」。投資人不僅在買看跌期權(Put),更在搶購「遠離價外的極深價外期權」。這反映出市場最擔心的不是小跌,而是關稅裁定可能引發的劇烈連鎖反應。

(資料來源:Cboe)

二、 宏觀事件對應:雙重不確定性的擠壓

● 關稅裁定 (SCOTUS Decision):

這是典型的「二元風險」(Binary Risk)。裁定結果將直接衝擊通膨預期與財政缺口。這解釋了為何Downside Convexity異常活躍,因為市場正在防範「黑天鵝」事件。

● 非農數據 (NFP):

在先前政府停擺干擾後,這份數據是美聯儲降息路徑的關鍵導航。數據若與預期偏差過大,將立即觸發波動率的二次噴發。

結語:

VIX 拆解工具讓我們看穿了「恐慌」背後的結構。目前的市場並非單純看空,而是正在為「不確定的極端風險」支付高昂的保險費。數據公布後的因子變動,將是判斷下週行情走向的重要指標。