最近在 PTT 和 Dcard 上看到超多人在討論純網銀的貸款服務,像是 LINE BANK、樂天銀行、將來銀行等,有人說全程線上超方便、審核超快,但也有不少網友分享被拒絕後才發現聯徵被查了好幾次,影響到後續申請其他銀行的機會。純網銀貸款真的比傳統銀行好嗎?利率條件有比較優惠嗎?審核標準好過嗎?今天就來跟大家完整分析純網銀貸款的優缺點,以及申請前你絕對要知道的重要事項!

📌什麼是純網路銀行?貸款有什麼不同?

純網路銀行(Digital Bank)是指「沒有實體分行」的銀行,所有服務都透過 APP 或網站完成。台灣目前有 LINE BANK、樂天銀行、將來銀行等純網銀,他們提供的信用貸款服務跟傳統銀行最大的差別在於:

- ✅ 全程線上申請,24小時都能操作

- ✅ 審核速度快,通常1-3天內就有結果

- ✅ 申請流程簡化,不需要跑銀行排隊

- ❌ 高度依賴「系統自動審核」,人工彈性較低

- ❌ 對數位足跡、信用評分要求較高

🎯純網銀貸款基本申請條件

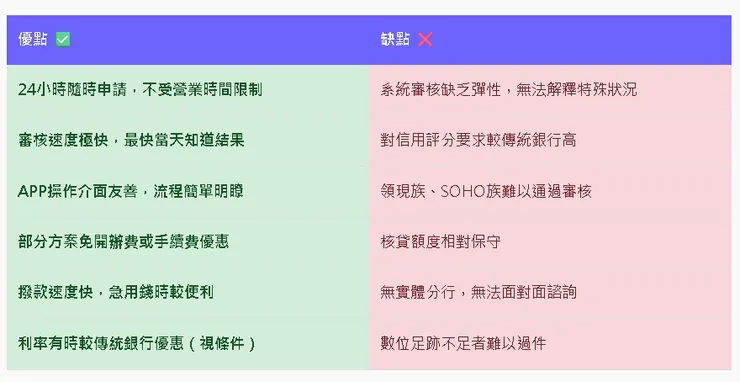

⚠️純網銀貸款優缺點完整分析

根據 PTT 和 Dcard 網友的實際心得分享,我整理出純網銀貸款的優缺點對比:

🔍為什麼你的純網銀貸款會被拒絕?六大常見原因

純網銀的審核邏輯跟傳統銀行不太一樣,很多人以為「線上申請比較簡單」,結果反而更容易被拒絕。以下是最常見的退件原因:

1. 信用評分未達系統門檻

純網銀高度依賴「AI系統自動評分」,如果你的信用分數低於系統設定的門檻,會直接被拒絕,沒有像傳統銀行那種「人工審核」的彈性空間。信用卡遲繳、卡循使用率過高、近期聯徵次數太多,都會嚴重影響系統評分。

2. 數位金融使用紀錄不足

這是純網銀特有的審核重點!他們會看你的「數位足跡」,包括:是否有使用網銀、行動支付、電子錢包等。如果你平常習慣用現金、很少用網銀或 APP,系統可能判定你的數位信用資料不足。

3. 負債比接近或超過上限

金管會規定,個人無擔保債務總額不能超過月收入的22倍。純網銀在這方面的審核通常比傳統銀行更嚴格,如果你的負債比已經接近20倍,很可能就會被系統判定為高風險。

4. 收入證明不符合系統要求

純網銀特別偏好「有薪轉紀錄」的上班族。如果你是領現族、自由工作者、或是收入來源不固定,即使實際收入不錯,也可能因為「無法提供系統認可的收入證明」而被拒絕。

5. 職業類別不在偏好名單

每家純網銀都有自己偏好的客群,通常是「穩定薪資收入的上班族」。如果你的職業屬於高風險類別(如:計程車司機、直播主、攤販、業務等),系統可能直接婉拒。

6. 短期內申請次數過多

這是最容易被忽略的地雷!很多人看到好幾家純網銀都有貸款,就想說「全部都試試看」,結果聯徵次數暴增,反而被系統判定為「急需資金的高風險客戶」,降低後續所有申請的過件率。

⚠️ 重要提醒:純網銀的審核雖然快速,但「被拒絕也很快」!由於高度依賴系統自動判定,如果你的條件稍微不符合,連解釋的機會都沒有就被退件了。更糟的是,每次申請都會留下聯徵紀錄,短期內被多家銀行查詢(通常3次以上)會被標記為高風險,讓後續申請變得更困難。所以千萬不要抱著「反正線上申請很方便」的心態亂試!

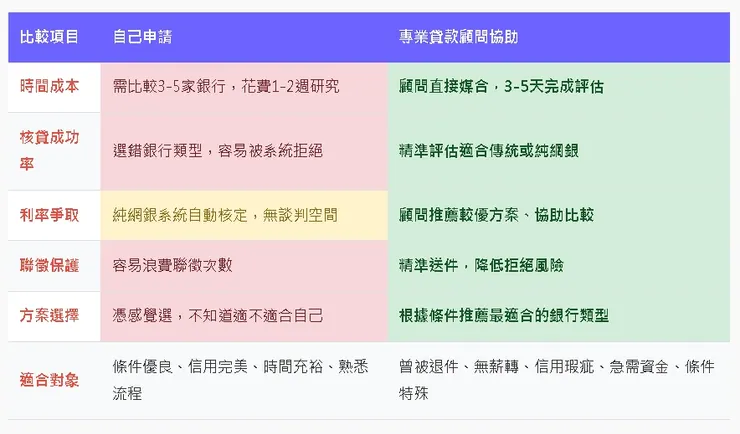

💡自己辦 vs 找專業協助:數據告訴你該怎麼選

看到這裡你可能會想:「那我到底該自己在 APP 上申請,還是找專業貸款顧問幫忙?」這個問題可以從以下數據比較來判斷:

如果你符合以下任一情況,強烈建議尋求專業貸款顧問的協助:

- ✅ 曾經被純網銀或傳統銀行退件過

- ✅ 沒有完整薪轉證明,或是領現族、自由工作者

- ✅ 信用狀況有瑕疵(遲繳紀錄、卡循高、債務多)

- ✅ 不確定自己適合純網銀還是傳統銀行

- ✅ 急需資金但怕被退件浪費聯徵次數

- ✅ 想比較多家利率但沒時間研究

- ✅ 有多筆債務需要整合協商

💼 推薦:OK忠訓國際(政府合法立案,超過20年專業經驗)

OK忠訓國際是國內知名的貸款媒合顧問公司,他們最大的價值在於能幫你「選對銀行類型」。很多人不知道,純網銀和傳統銀行的審核邏輯完全不同,如果你的條件更適合傳統銀行,卻一直去申請純網銀,當然會一直被拒絕!

OK忠訓會先免費幫你評估條件,分析你適合純網銀、傳統銀行、還是地方銀行,再推薦最有可能過件、利率也相對優惠的方案。最重要的是,他們能幫你「精準投遞」,避免浪費寶貴的聯徵次數,大幅提升核貸成功率。

📊純網銀 vs 傳統銀行:貸款利率與審核時間比較

很多人關心純網銀的利率是不是真的比較低?審核時間多久?以下提供參考比較:

需要特別強調的是,純網銀標榜的「低利率」通常只給條件最優質的客戶。如果你的信用分數普通、負債比偏高、或收入不夠穩定,實際核定的利率可能跟傳統銀行差不多,甚至更高,或是直接被拒絕。

🚨申請純網銀貸款前,必須做好這三件事

1. 先評估自己適不適合純網銀

在送件之前,誠實問自己幾個問題:我有完整的薪轉紀錄嗎?我的信用評分好嗎?我平常有在用網銀、行動支付嗎?我的職業是穩定的上班族嗎?如果這些問題的答案都是肯定的,那純網銀可能適合你;如果有任何一項答案是否定的,建議優先考慮傳統銀行。

2. 不要同時申請多家純網銀

很多人看到 LINE BANK、樂天、將來銀行都有貸款,就想說「全部都試試看提高過件率」,這是大錯特錯!純網銀的系統會互相參考聯徵資料,如果發現你短期內申請了多家,反而會降低你的評分。正確做法是:先評估哪家最適合,精準申請1家就好。

3. 準備完整的數位化證明

既然是純網銀,他們特別看重「數位足跡」。除了基本的薪轉證明,如果你有使用該銀行的存款、投資、或其他服務,記得一併提供。另外,保持帳戶活躍、有正常的金流往來,也會對審核有正面幫助。

💰 專業建議:如果你不確定自己適合純網銀還是傳統銀行、或是想知道哪種方案最符合你的條件,可以先透過OK忠訓國際免費諮詢。他們會根據你的實際狀況(收入類型、職業、信用、負債、數位使用習慣),客觀推薦最有可能過件、利率也相對優惠的銀行類型和方案,幫你省下大量時間和聯徵次數。

✨結語:選對銀行類型,比選哪家銀行更重要

純網銀的貸款服務確實有它的優勢——全程線上、審核快速、操作便利,對於條件優良、習慣數位化的族群來說,是個很好的選擇。但如果你的條件比較特殊、曾經被退件、或是根本不確定自己適合哪種銀行類型,那麼盲目申請只會浪費聯徵次數,讓後續申請變得更加困難。

很多人不知道,其實「選對銀行類型」比「選哪一家銀行」更重要。純網銀適合數位原生族群,傳統銀行適合需要人工彈性的族群,地方銀行適合區域性客戶,每種銀行都有自己的審核邏輯和偏好客群。如果你選錯了類型,就算你的條件再好,也可能因為「不符合系統標準」而被拒絕。

OK忠訓國際提供完全免費的貸款評估服務,不會事先收費、也不會強迫你一定要辦理。他們會根據你的實際條件,客觀分析你最適合哪種銀行類型、哪些具體方案,幫你避開地雷、提升核貸率。如果你正在為貸款煩惱,不妨先諮詢看看,多一個專業意見總是好的!

免責聲明:本文內容僅供參考,實際貸款條件、利率、審核標準皆以各銀行官方公告為準。申請前請務必詳閱契約內容,並評估自身還款能力,理性借貸避免過度負債。貸款有風險,申請前應審慎評估。