前言:一場關於「槓桿」的危險辯證

最近在 Threads 上,有網友針對我提倡的「避險資產」概念提出了一個聰明的質疑:

「既然你說戰爭風險升高時台幣會急貶甚至變廢紙,那銀行貸款拉滿(借台幣買美金)不是另一種絕佳的對沖嗎?」

這在金融邏輯上聽起來非常合理:借出即將貶值的貨幣(台幣),換入保值的硬通貨(美金),等貶值後再換回台幣還債,賺取其中的匯差。

但我必須說:在太平盛世,這是「套利交易」;但在哨聲響起的 2027 預演中,這是一場用負債去賭命的「死亡對賭」。

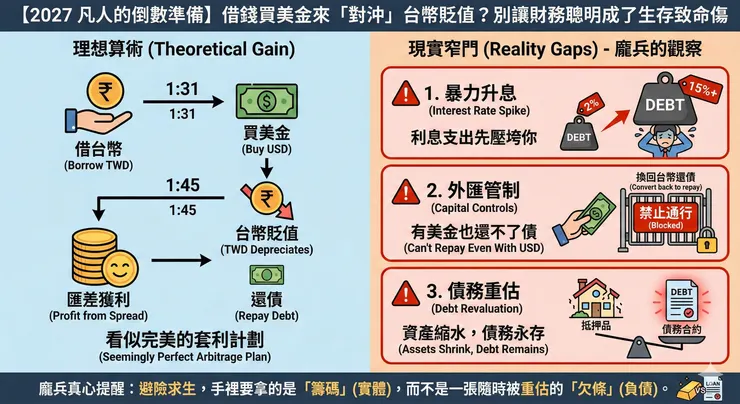

一、 算術上的理想 vs. 現實中的窄門

理論上,如果你借了 100 萬台幣,在 1:31 時換成約 3.2 萬美元,當台幣貶到 1:45,你手中的美元價值會膨脹到 144 萬台幣,還掉欠款還倒賺 44 萬。

但這一切成立的前提是:「制度全程正常運作」。 身為一個在街頭觀察局勢的運將,我看到的現實卻是以下三道無法跨越的窄門:

1. 利率的暴力反撲(Interest Rate Spike)

當台幣開始急貶,央行為了阻止資金外逃,最常見的手段就是**「暴力升息」**。

- 現實: 你的貸款利率可能從 2% 瞬間飆升到 15% 甚至更高。即使美元在漲,你的台幣利息支出會先把你壓死。這就是所謂的「還沒等到匯差收成,先被利息斷頭」。

2. 消失的還款窗口:外匯管制(Capital Control)

- 現實: 台幣急貶時,政府極可能直接啟動外匯管制。到那時,即便你手上有美金,也未必能透過合法管道換回台幣來還債;即便能換,也可能被課以重稅。負債是真實存在的枷鎖,而你手中的美金在體系斷裂時,可能無法與債務進行「數位抵銷」。

3. 債務的「長生不老」:重估風險

很多人幻想「政權更迭或體系崩潰,債務就不用還了」。

- 現實: 歷史告訴我們,債權的執著程度遠超你的想像。接管者或新體系通常會接收舊債權,並以對「銀行」有利的匯率強制重估。資產(你的存款)可能縮水,但債務(你的貸款)通常會被保值。

二、 抵押品的物理風險:當房子不再值錢

如果你是拿房子抵押貸款去買美金,風險更具體:

- 房子是物理資產: 如果發生衝突,房產價值可能因區域風險歸零,但你的債務合約是數位連線的。

- 最慘的結局: 房子沒了、台幣利息飆升、美金被限制提領,但你的債務依然在系統裡跳動。

三、 龐兵的真心提醒:凡人求生,手裡要拿的是「籌碼」

避險與投資最大的差別在於:投資是為了「贏」,而避險是為了「活」。

當你借錢避險時,你已經將主動權交給了銀行。哨聲響起時,銀行會先保自己的命,還是保你的匯差?凡人求生,手裡要拿的是不需經過他人授權就能使用的「硬通貨」(如實體金、外幣現鈔),而不是一張隨時可能被重估的「欠條」。

借錢避險不是穩定對沖,而是高槓桿做空。在 2027 的變局中,我們不需要更多的負債,我們需要的是純粹的、能握在手中的主動權。

我是龐兵,這是我身為凡人的倒數準備。

⚠️ 凡人的生存聲明:

作者並非理財投資專家,目前主要收入仍來自於計程車駕駛。這裡提供的推論與建議都有其侷限性,常是個人針對 2027 變局設想的較佳方案。每個人應依據自身情況構築對自己最佳的方案,而不是照搬作者的方法!