常常聽人說選擇權賣方風險無限?只要了解價差單組合概念,馬上打破這個都市傳說!

選擇權價差單概念與目的

選擇權賣方價差單的主要概念是控制風險。賣出選擇權收權利金,把收入的一部分拿去買保險,限制最大虧損在一定範圍。建倉當下就知道最大獲利、最大虧損分別會是多少、且會出現在哪裡,這些在建倉當下完全可以掌握。

本文即將開始,可以先看看50秒快速介紹影音版。

選擇權價差單運作方式

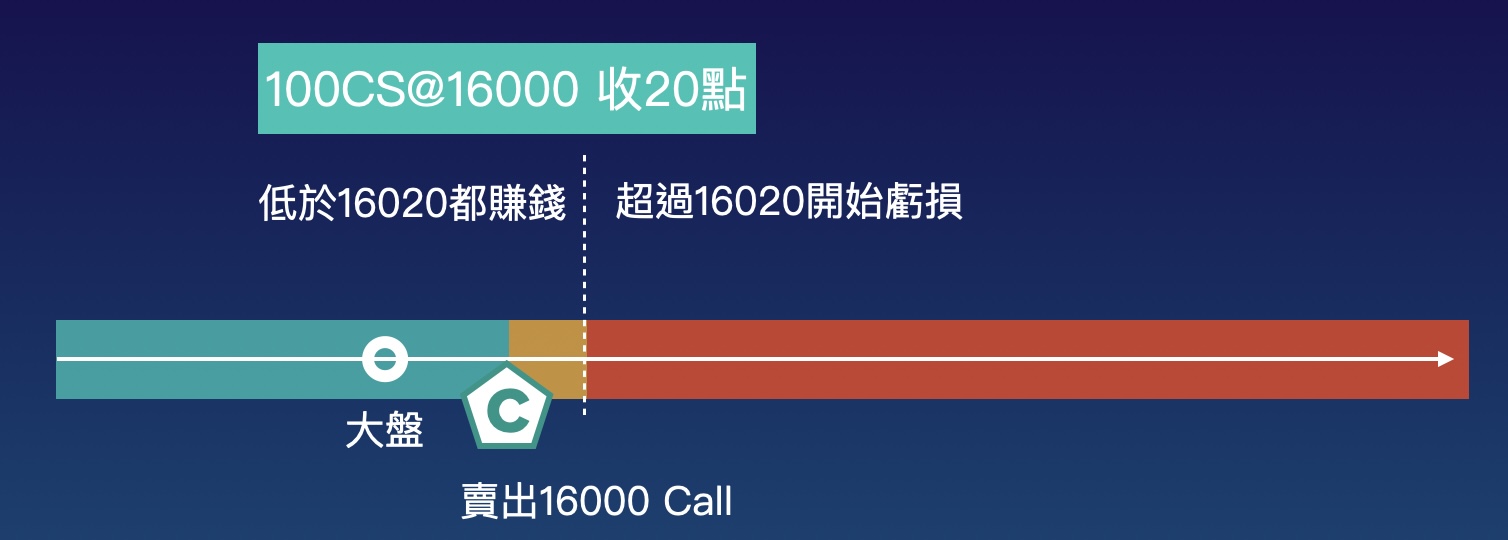

價差單策略是透過一賣一買做價差組合,可以做好風險管控。以賣16000 Call為案例:大盤現在點位15800,賣一口16000 Call,收20點權利金。

賣出16000 Call代表認為大盤漲不過16000,結算時大盤不高於16000,都可以穩穩收入20點,就是賺1000元。當大盤漲過16020,則開始出現損失,必須賠錢給買方。

從左邊開始看,綠色區域是獲利區,低於16020都賺錢。橘色區域是獲利遞減區,一但超過16020則開始虧損,就是紅色區域,一路虧損上去。

跟買方不一樣的地方在於,因為賣出先收錢了,收了20點,所以漲超過16400,每漲1點要賠給買方1點,但是一開始收20點,先拿收到的錢賠給對方,就是拿買方自己的錢賠給他。先把收的錢賠完才真的賠本金。

如果賣出16000 Call 同時在更價外的地方買入一口16100 Call,可以控制虧損不會無限擴大。

從圖中來看,當大盤上漲到了買 Call 的地方,16100,買入的 Call 則會開始獲利,就是右邊藍色區域。所以藍色跟紅色重疊的地方一邊獲利一邊虧損,進入打平狀態,這邊開始獲利虧損均等於0。

兩口一賣一買組合起來長這樣。

一樣從左邊來看,低於16000有最大獲利,進入橘色區域獲利遞減,紅色區域開始虧損,直到16100最大虧損就固定了,再往上漲灰色區域不再獲利、虧損。

價差單損益計算方式

價差單最大收益計算方式:

收到的權利金 - 支付的權利金 = 總收到的權利金。以圖中為案例賣16000 Call收20點權利金,買16100 Call付5點權利金

20 - 5 = 15

價差單最大損失計算方式:

兩口價差 - 總收到的權利金 = 最大虧損。以圖中為案例

100 - 15 = 85

損平點計算方式:

賣出部位的履約價往價外移動總收權利金的點數,以圖中為案例,賣出部位是16000 Call,總收點數15點,得到:

16000 + 15 = 16015

結算時收益計算方式:

價差單損平點位 - 結算點位 = 結算時的損益,以賣出16000 Call 100點價差單,收15點為案例

- 當週結算在18000,出現最大虧損85

- 當週結算在9000,出現最大獲利15

- 當週結算在16055,(16000 + 15) - 16055 = -40

價差單損益圖

來看看Call 價差單損益圖,先看最下面的紅色大叉叉,原本裸賣Call,大盤一直漲就有無限賠錢的風險,只要付出5點權利金買入一口更遠價外Call當保險,就消除了無限損失的風險了!達到可控利潤、可控風險、高勝率的條件。

接著也看Put 價差單損益圖,先看最下面的紅色大叉叉,原本裸賣Put,大盤一直跌就有無限賠錢的風險,只要付出5點權利金買入一口更遠價外Put當保險,就消除了無限損失的風險了!達到可控利潤、可控風險、高勝率的條件。

透過一賣一買做價差組合,可以做好風險管控。

價差單保證金

賣出一口Call 收權利金,買入一口更價外的Call 付出權利金,這兩口履約價差距就是價差。

因為賣出的Call 離指數點位比較近,所以收到的權利金 > 付出的權利金,台指選擇權保證金等於價差 x50,例如賣16000 Call 同時買16100 Call ,價差100,需要保證金100點x50=$5000元。

選擇權價差單種類

價差單共有4種組合,我覺得什麼低買高賣、高買低賣都不用記,記到後來都亂掉變成亂下單,從原理來就知道了!一個一個看過去。

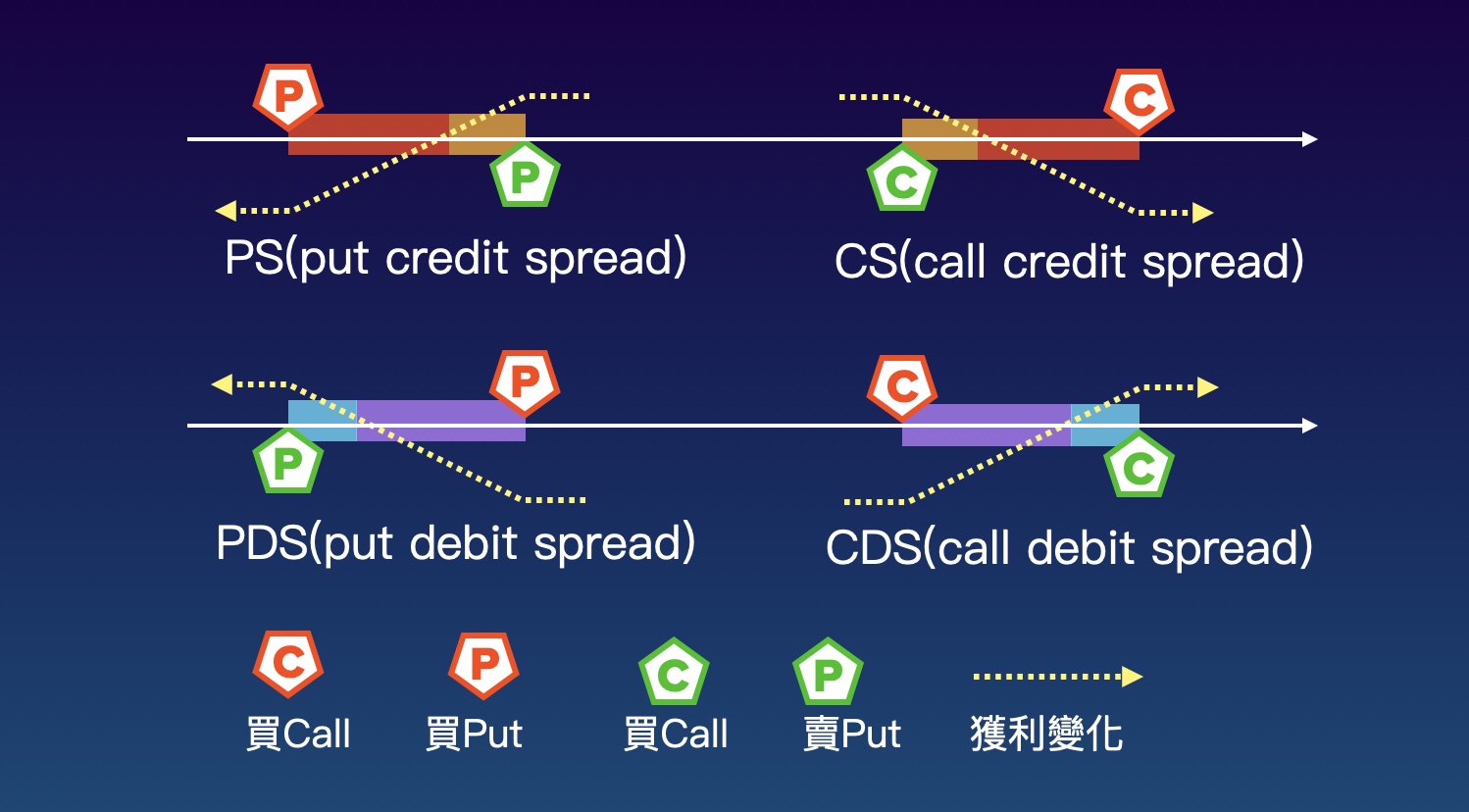

紅色C和P是買,綠色C和P是賣,跟台股下單機制一樣。

賣方組合價差:

左上:賣Put 是看跌不破,跌破要賠錢,於是拿賣出Put 收到的權利金去買保險,所以在更價外的地方買入Put 。這種組合叫做Put Credit Spread,中文是賣權多頭價差,簡稱PS。

右上:賣Call是看漲不過,漲過要賠錢,所以去更價外的地方買Call 當保險。這種組合叫做Call Credit Spread,中文是買權空頭價差,簡稱CS。

以上兩個是賣方價差單,賣方是賣出合約收權利金,其中一部分拿去買保險,限制最大虧損在一定範圍。

買方組合價差:

左下:買Put 是看跌,但是要花比較多權利金,於是在更價外的地方賣出Put 收權利金,降低一點成本花費。這種組合叫Put Debit Spread,中文是賣權空頭價差,簡稱PDS。

右下:買Call 是看漲,但是要花比較多權利金,於是在更價外的地方賣Call 收權利金,降低一點成本花費。這種組合叫Call Debit Spread,中文是買權多頭價差,簡稱CDS。

買方是買入合約,但是又不希望花太多錢,於是買遠一點的合約收一點權利金降低成本。

結論

- 千萬不要裸賣選擇權。

- 賣出選擇權收到權利金,拿一小部分去買入更價外選擇權,可以做價差保護。

- 一賣一買,兩口履約價差距就是價差。

- 價差x$50是一組價差單要押的保證金。

- 價差組合單最大收益:收到的權利金 - 支付的權利金 = 總收到的權利金。

- 價差組合單最大損失 = 兩口價差 - 總收到的權利金。

- 真的,千萬不要裸賣選擇權!!!

說人話的選擇權課程|新手、小資族都適用!學會長期獲利方式(下方有試看影片)

經營Youtube頻道「不預測漲跌」幾個月下來,回覆了上千則留言,我清楚知道大家交易時遇到的問題與解決方法。我精心規劃、推出「說人話的選擇權課程」,將選擇權知識透過重新編排,用淺顯易懂的方式講解,帶領小資族、選擇權新手輕鬆上路。尤其是建倉過程,透過選擇權價差單建倉與精準點位計算方式,進行對沖、避險,可以大幅提高獲利的勝率,不用猜漲跌、看籌碼,掌握獲利和虧損的計算方式,打造長期獲利的方式!

課程著重在兩大領域:

- 建倉。先解說選擇權基本運作邏輯與點數計算(我發現不熟悉的人不在少數),把基礎打好後花多點篇幅講建倉。

- 調整。加入"不造成本金虧損"為主軸講解。這點我在許多影片都有提到,但是可能自己太習以為常所以並無特別拿出來解說,後來發現許多人還是走"拼一下"看會不會過的路線,實在太危險。所以把這件事情加入調整的說明中。

歡迎參考我的賣Call賣Put運作解析影片或1分鐘看課程總覽影片,快速了解教學風格和課程內容。現在報名還可使用官網專屬折扣碼「option388 」現省$388,2人同行每人再減$43,一起掌握選擇權操作。

立即了解課程:說人話的選擇權課程

課程試看影片

Ch.1 - 02 詳細解說賣Call 賣Put運作方式

Ch.4 - 16 價差合約策略 iron butter / Broken Wing Butterfly

不預測漲跌籌碼分析

每日於台股早盤收盤後,提供選擇權籌碼分析與我的觀察加上評論,每日更新。協助大家從外資與自營商的角度看市場,透過專業的方式學會解讀選擇權籌碼的方式。同時也保留過往報告提供有需要的人隨時查詢。

因為期貨、選擇權絕大多數都是電腦單在跑,都是自動化交易。所以要從這邊推論出各方意圖其實不算難。

- 選擇權籌碼分析與觀察,加上評論。影音每日更新 Youtube影音版連結

- 選擇權籌碼分析與觀察,當日報告與過往報告 查詢連結

延伸閱讀

- 選擇權籌碼分析系列(一)學會選擇權籌碼分析方式

- 選擇權籌碼分析系列(二)區分散戶中的大戶和正散戶

- 選擇權籌碼分析系列(三)與辨別籌碼變化,從反常動作找強烈訊號

- 選擇權籌碼分析系列(四)透過選擇權籌碼看主力真正支撐與壓力