分析選擇權籌碼,讀懂市場動向

選擇權籌碼分析,最最最重要的事情:必須從交易動機進行推測。

現在市場大多數是自動化交易,選擇權籌碼是經過一系列計算產出的結論,從這邊回推各方勢力意圖,進一步讀出短期走勢其實不難。本文分成3段帶大家一步步學會分析選擇權籌碼與籌碼背後的意義。

- 外資、自營商、散戶的特性與交易動機

- 從選擇權未平倉金額學會讀期交所的資料

- 讀出數字背後的意義

了解選擇權市場各方勢力動向,看看外資意圖,注意散戶在做什麼,自營商看多還是看空?除了小台散戶多空比,期交所每天公布的資料透露更多訊息,這篇講解看資料的方式。

外資、自營商、散戶的特性與交易動機

市場上有三群人,第一群人領導市場,第二群人必須確保市場可運作,第三群人通常被市場領導。學會選擇權籌碼分析、看報告、看數字之前,要先了解三群人的特性。

1. 外資選擇權籌碼

外資資金規劃至少以季為單位,外資收到的報告、看到的資訊遠快於其他所有人。舉個例子,例如台積電就有一群人,專門在把公司營運方針、季度、年度規劃轉換成外資讀的報告,而這些資訊早就在全世界高階投資機構中傳閱。看一樣報告,大家的心得、結論不盡相同,不過方向總不會差太多的。

尤其現在又是被動型基金為大宗,看同一份報告年度規劃方向不會差太遠。各外資年度計畫出來,中間雖然會經歷起起伏伏,但總來說不會相距太多。當可能有出乎意料行情時,則需要用到期貨、選擇權來避險。

基於這個特性,我這樣解讀外資選擇權籌碼:

外資選擇權交易是出於需要而進行買賣,可能是避險、可能用槓桿對沖風險等等各種原因。

2. 自營商選擇權籌碼

自營商是擔任造市者。有人要交易,自營商必須提供交易標的物。基於選擇權公式計算合理範圍內,透過買賣賺取中間滑價點差與手續費為主。換句話說,假設外資要在選擇權市場買1億的買權(Call),自營商就必須賣1億買權(Call)給外資。

自營商的消息靈通、籌碼掌握確實、了解市場、了解政府政策等等,也可以透過自身買賣力量來影響市場短期動向。自營商比較被動,為了要造市且提供流動性,有人要買就必須賣,有人要賣出就必須買回,基於這個特性,我這樣解讀自營商選擇權籌碼:

自營商會用期貨等其他方式避險。可從避險方式看出自營商對市場走向判斷。

3. 散戶選擇權籌碼

散戶的特性是漲的時候覺得快跌了,跌的時候覺得準備反彈了,喜歡作逆勢單。上漲時認為準備要跌了,於是買put或是賣call,等待反轉來獲利。下跌時覺得隨時要觸底反彈了,在手的多單一直抱著,甚至開始賣put。所以散戶被稱為反指標不是因為亂做,不是因為沒頭緒,而是因為喜歡做逆勢,這在投資行為心理學有很多研究均證實這點,是對於現狀的不安全感。

基於這個特性,我這樣解讀散戶選擇權籌碼:

散戶絕大多數是為了獲利而進行買賣。因為心理影響,多做逆勢單,剛好趨勢又是外資主導,所以容易形成外資跟散戶兩邊對做的印象。

選擇權籌碼這樣解讀

- 外資選擇權交易是出於需要而進行買賣。

- 自營商被動造市,必須用期貨等其他方式避險,避免虧損出現。

- 散戶多做逆勢單,趨勢是外資主導,容易形成外資跟散戶兩邊對做的印象。

用2個案例說明選擇權解讀方式:

案例1. 從外資選擇權未平倉金額與數量推測外資對市場的判斷

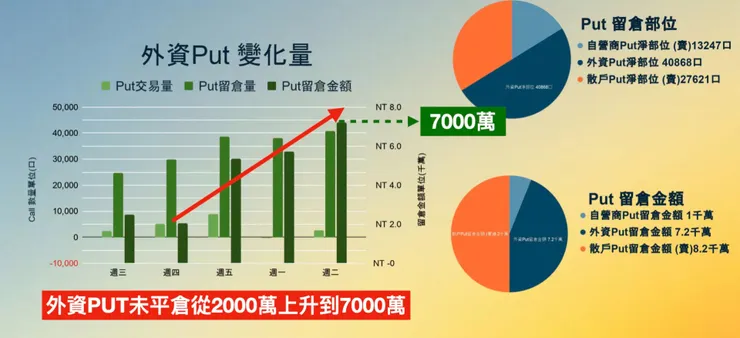

2021年4月Week2週選,外資PUT未平倉金額從低點2000萬逐日上升到7000多萬,台股大盤於4月13的高點17041跌落至隔日4月14號低點16559,跌幅400多點。

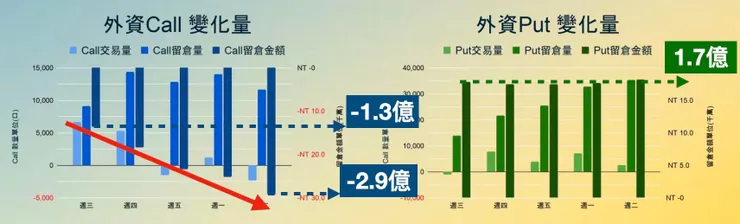

再舉一個案例,下圖是2021年3/10~3/16外資選擇權未平倉Call 和Put 數據。

先看左邊條狀圖Call 留倉金額(最深的藍色),金額座標看右軸,Call 留倉金額從週三的負1.3億一直上升到隔週二的負2.9億。

同時,右邊條狀圖Put 留倉金額(最深的綠色),金額座標看右軸,Put 留倉金額從週三1.7億一直維持到隔週二還是1.7億。

外資選擇權交易是出於需要而進行買賣,認為市場有下跌風險,所以Put 未平倉(留倉)金額持續維持1.7億,而且賣Call 越賣越多,對沖市場下跌現貨虧損的風險。

案例2. 從避險方式來解讀自營商對市場走勢的判斷

避險就是要避開風險,聽起來是廢話但是很多人卻忽略背後的意義。假設外資買了很多Call,且都是自營商賣出,自營商判斷上漲會帶來很大風險、產生大幅虧損,則自營商會買期貨多單避開上漲風險(上漲,期貨多單獲利彌補賣Call 損失)。

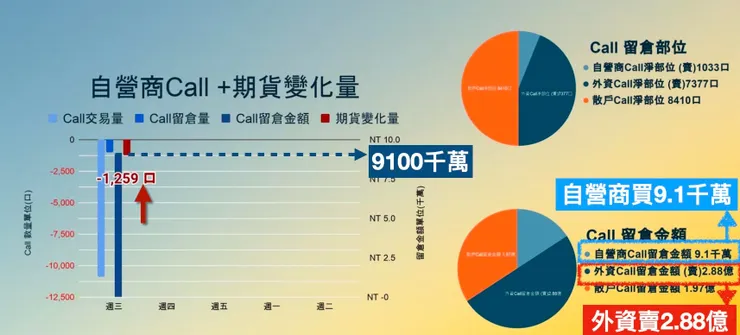

圖中是2021年2月24日自營商期貨與選擇權未平倉變化。

先看左邊條狀圖,自營商的Call 留倉金額(最深的藍色),金額座標看右軸,留倉金額9100萬,同時期貨變化量是-1259口,就是空單1259口的意思。為什麼自營商要做空期貨1259口呢?

看右邊下方的圓餅圖可以知道,當天外資賣Call 賣2.88億,其中9100萬是自營商買的。因為外資看空台股所以賣2.88億的Call,自營商認為外資判斷台股會下跌,萬一下跌則自己手上買的9100萬Call 會出現虧損,於是做空期貨1259口,這樣下跌時期貨獲利彌補買Call的損失。

代表自營商也是看空台股短期走勢

同樣狀況,自營商買很多Call但是並不認為市場會下跌,可能Call都是散戶賣的,那就不一定會用期貨空單避險(說不定還往上拉軋散戶)。一樣背景一樣買Call,可以從避險方式來解讀自營商對市場走勢的判斷。所以我的每日籌碼分析報告針對散戶和外資動向為主,用自營商避險方式來當輔助說明。

快速取得上述資料的方式:不預測漲跌籌碼分析

我每日於台股早盤收盤後,提供選擇權籌碼分析與我的觀察加上評論,並製作成圖表供大家參考,每日更新。

- 選擇權籌碼分析與觀察,加上評論。影音每日更新 Youtube影音版連結

- 選擇權籌碼分析與觀察,當日報告與過往報告 查詢連結

選擇權未平倉金額、數量與期交所資料

因為選擇權市場是零和市場,有人買有人賣,大家部位加起來等於0;先來理解選擇權市場運作方式。

- 散戶買一口Call 花20點 自營商賣出這口Call 收20點。

- 散戶帳戶未平倉金額為$1000,未平倉數量為1口;自營商帳戶未平倉金額為 賣$1000,未平倉數量為 (賣)1口。

- 下跌後,散戶帳戶未平倉金額為$500,自營商未平倉金額為 賣$500。

- 因為交易標的物原本價值為$1000,所以散戶帳面損失$500。如果要平倉必須把這口Call賣回給自營商,自營商原本賣出的標的物價值為$1000,這時候散戶說$500賣給你就好。

- 自營商買回。兩人帳戶未平倉金額均為0,未平倉數量也為0,但是散戶損失$500,自營商獲利$500。

【*重點提示:賣出部位未平倉顯示方式為負數。】

外資選擇權籌碼 - 讀懂期貨交易所資料

以外資選擇權為例子,來學看期交所每天盤後會公布當日交易內容。這份資料可以到期交所網站查詢,看起來很難但不要被一大頁數字搞亂了,打蛇打七寸,看重要數字就好!因為有人買、有人賣,我們看大家在選擇權未平倉金額與數量當結論即可。

外資選擇權交易口數與金額

先看Call(買權)今日交易資訊:

圖中黃色箭頭,外資今日買權(Call)交易口數為6183口,但是金額卻是 -5,962,為什麼一個正數一個負數呢?

我們來看看圖中的藍色箭頭,買方口數13萬7,賣方13萬1,買的比較多,兩個相減會得到今天淨買6千多口。

再來看圖中橘色箭頭,買入金額4.73億,賣出金額4.79億,得到今天外資Call 交易淨額是 -590萬,負數即代表是賣出的意思。

由此可知,外資買價外Call因為便宜金額低,同時賣接近價平的Call 數量低金額高;於是就有交易口數為6183口,但是金額是 -5,962 這個結論。

外資選擇權未平倉(留倉)

接下來看call未平倉金額,一樣先看今日結論:留倉口數8000多口,留倉金額1200萬。

所以一堆數字不重要,其實只要看這幾個就可以囉。依照這個方法,我們可以看外資的Put 部位各種資訊。

外資今日Put 淨賣出1469口,淨賣Put 2600萬,Put 未平倉口數6704口,未平倉金額為 (賣)7百萬。

解讀選擇權未平倉金額與數量

會看數字是第一步,解讀數字是第二步。知道外資+自營商+散戶=0,所以從這期交所資料可以組合出散戶手上部位,和手上部位變化量(以下表格為案例)

一樣數據大家解讀不盡相同,這邊提供一些我的看法、邏輯,不一定是真的市場正在發生的事情,只能說是我對數字的解讀。一開始提到三個人扮演的角色與特性。所以我每日報告裡面針對散戶和外資動向為主,用自營商避險動作來當輔助說明。

以下舉不同例子來說明我看數字的邏輯:

- 散戶今日 (賣)12924口Call,Call 未平倉數量 (賣)6102口。未平倉金額為 8.4千萬,未平倉金額變化 (賣)7千萬。

散戶今天賣將近13000口Call,未平倉口數是 (賣)6000口,代表昨天留倉淨額還有6000多口是買call,今天賣了13000口賣到留倉都變成 (賣)6000多口Call 了。

即使淨部位都變成賣Call了,留倉金額還有8400萬。可能賣大量價外Call,但是留倉金額還有一些是買Call的人不願意平倉,想等反彈。

- 自營商今日 買10825口Put,Put 未平倉數量 18988口。未平倉金額為 1.3億,未平倉金額變化 +9千萬。“期貨 -542口”。

- Call 未平倉金額 (賣)8.4千萬,未平倉金額變化 +8.2千萬。

自營商是造市者角色,他的買賣屬於比較被動,所以我並不會因為看自營商買Put 未平倉金額上升就認為自營商看空,認為大盤漲不動。自營商是被動進入這個狀態,所以從在這狀態下,他做了什麼事情來進行解讀。

Put 留倉金額大幅增加,上漲會賠錢,如果期貨多單增加,判斷可能期貨多單是用來避險,這樣上漲Put 賠錢但是期貨賺錢可以cover虧損。一樣Put 留倉金額增加且變化量大,但期貨持平、變化量不大、甚至多單還減少,可能是看空了。這時候再參考一下Call,call留倉金額是負的,但變化是+8千萬,代表昨天是賣1.6億,今天只剩一半賣8千萬。

綜合來看Put 未平倉金額增加,賣Call 減少,如果看漲應該要買期貨多單,因為漲上去期貨賺錢可以cover賣Call 損失和買Put 損失。但是期貨多單也減少,我就會考慮自營商是否看空了,下跌賣Call 買Put 都獲利。

結論

因為期貨、選擇權絕大多數都是電腦單在跑,都是自動化交易。所以要從這邊推論出大家的意圖其實不算難。也因為都是電腦單在跑,代表都是經過一系列計算得出的結果,證明了選擇權交易就是完全依據數學與科學來進出場,用計算的就可以獲利,所以我喜歡交易選擇權。

- 透過Call/Put 口數與金額變化,推斷市場動向,但不是進出場依據。

- 自營商的部位不重要,要看持有該部位時自營商避險的方式,才代表自營商對後市看法。有時候也可能保持中立,單純賺取手續費與點差。

- 每日交易為賣、留倉部位為賣,但是留倉金額為正且上升,可推測有人大力買價平合約。

- 相反,每天都買、留倉部位上升,但留倉金額沒增加、可能有人在賣價平合約。

說人話的選擇權課程(下方有試看影片)

經營Youtube頻道 - 不預測漲跌 幾個月下來,回覆了上千則留言,我清楚知道大家交易時遇到的問題與解決方法。我將選擇權知識透過重新編排,用淺顯易懂的方式講解。尤其是建倉過程,透過使用價差單建倉與精準點位計算方式進行對沖、避險,大幅提高獲利的勝率,打造長期獲利的方式。

『說人話的選擇權課程』著重在兩大領域:

- 建倉。先解說選擇權基本運作邏輯與點數計算(我發現不熟悉的人不在少數),把基礎打好後花多點篇幅講建倉。

- 調整。加入"不造成本金虧損"為主軸講解。這點我在許多影片都有提到,但是可能自己太習以為常所以並無特別拿出來解說,後來發現許多人還是走"拼一下"看會不會過的路線,實在太危險。所以把這件事情加入調整的說明中。

現在報名還可使用官網專屬折扣碼「option388 」現省$388,2人同行每人再減$438(團購優惠和折扣碼可以同時使用),一起掌握選擇權操作方式,打造你的專屬長期獲利策略!

立即了解課程:說人話的選擇權課程

1分鐘看課程總覽:

課程試看影片

Ch.1 - 02 詳細解說賣Call 賣Put運作方式

Ch.4 - 16 價差合約策略 iron butter / Broken Wing Butterfly

延伸閱讀

- 選擇權籌碼分析系列(一)學會選擇權籌碼分析方式(即本篇)

- 選擇權籌碼分析系列(二)區分散戶中的大戶和正散戶,學會看每日籌碼報表

- 選擇權籌碼分析系列(三)與辨別籌碼變化,從反常動作找強烈訊號

- 選擇權籌碼分析系列(四)透過選擇權籌碼看主力真正支撐與壓力

- 選擇權籌碼分析系列(五)看看誰買價平、誰賣價外