自從進入後疫情時代,在疫情下發熱發光的 Zoom,就開始承受沉重的股價壓力 – 即使持續繳出不錯的業績成長,但股價卻從一年前的四百多美元,腰斬到現在的兩百多美元。基本上,這反映出了整個資本市場,對於 Zoom 成長性的疑慮 – 究竟在疫苗越打越多逐步開放經濟的大趨勢下,Zoom 是否能維持如同疫情期間一般的重要性。而在今年第三季財報開出來之後,即使營收獲利都擊敗預期,但 Zoom 的股價仍出現自由落體般的大跌。很顯然,市場是非常擔心 Zoom 未來的前景的。而我們在前幾季的科技巨頭解碼的分析中,認為雖然在後疫情時代 Zoom 面臨相當大的逆風,但長線仍然能保持好的增長。究竟是市場過度擔心,還是我們的看法需要修正?就讓本期科技巨頭解碼,來帶著大家一起看看 Zoom 最新一季的財報。

營收與獲利

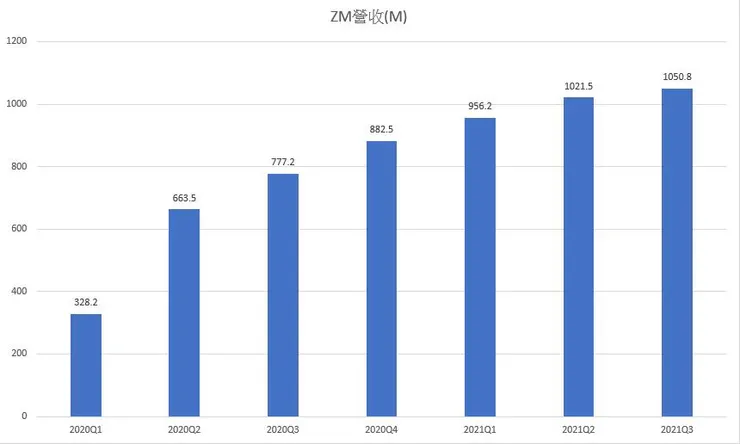

在今年第三季(實際期間為2021年八到十月,在 Zoom 的財務年度為 2022 Q3),Zoom 交出了 10.5 億美元的營收,對比去年同期,YoY成長了 35% - 考慮到去年第三季基本上已經是大幅拉高的基期,這其實是相當不錯的成長率。不過,對比今年第二季的數字,QoQ則僅成長了 2.9%,可以說是疫情後最慢的季度增速。在毛利率上,與第二季同樣維持在 74% 左右的區間,明顯的自疫情期間的狀況開始回升。

在營業利益方面,本季 ZM 的營業利益來到了 2.9 億美元,年成長率為 51%,營業利益率則是來到了 27.7%。在淨利方面,第三季 Zoom 的淨利來到 3.4 億美元,其中有來自於處分策略投資的獲利 1.2 億美元,YoY 年成長率來到 72%,每股的 Diluted EPS 來到 1.11 美元。

整體而言,我們的確可以從營收上,看到 Zoom 的成長在過去這一季明顯趨緩,從去年第二季開始到今年第一季的大順風,慢慢開始轉成了逆風。隨著實體經濟持續重啟,Zoom 對於部分企業維持營運的重要度開始降低,從而影響到 Zoom 營收的成長力道。

營運細節數據

在各區域營收部分,北美市場的營收來到 7 億美元,年成長率為 30%,歐中非 (歐洲+中東+非洲) 市場的營收來到 2 億美元,年成長率為 48%,不過比起上一季來說略少了 500 萬美元。亞太市場的營收則是來到 1.5 億美元,年成長率來到 45%。整體而言,北美與亞洲仍然都持續維持成長,但歐中非區域卻開始出現成長停滯的狀態。

在 TTM (過去十二個月累積) 的同期客戶營收留存率 Net Expansion Rate 上,ZM 連續十四季度,交出了 130% 以上的成績,指標數據仍然相當健康。

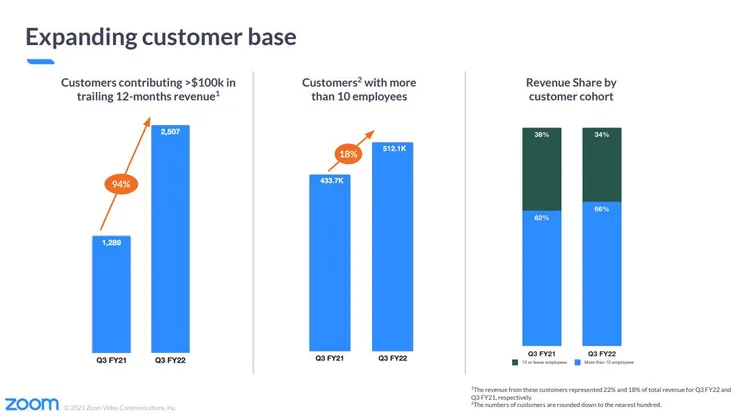

在客戶指標上,中小型客戶數 (十名員工以上企業),來到了 51.21 萬的數字,對比去年同期成長了 18%,大型客戶數 (TTM營收超過10萬美元),也來到了 2507,對比去年同期成長了 94%。有趣的事情是,如果我們看第二季到第三季 QoQ 的數據,我們會發現,中型客戶數的季成長只有 1.4%,是低於 Zoom 季營收成長的 2.9% 的,然而,大型客戶的數目,QoQ 卻成長了 10.1%,遠高於營收成長率。很明顯的,中小型客戶的使用行為,跟大型客戶的使用行為,是有相當明顯的分歧。

在 Zoom Phone 方面,營收年成長率超過 100%。

未來展望

對於今年第四季的營收,目前 Zoom 預估會來到 10.51-10.53 億之間,基本上與第三季持平,算是一個相當保守的數字。