昨是 線上口語表達讀書會 的十月場(每月第三個禮拜日召開),這次的「遊戲規則」是分享者從他熟悉的領域(可能來自於興趣、職業⋯⋯)挑選一個大家可能感興趣的實用話題,愈貼近生活愈好。

旅平險二三事

基於回歸正常生活,邊境管制逐漸解封,應該有蠻多人迫不及待要出國旅行了!所以講者搭上這個時機,為大家整理「旅平險二三事」海外旅遊必備(以下文中的「我」為講者第一人稱視點)。

≣ 正名

平時大家聽到的「旅平險」全名為旅遊平安險,可以理解成跟「身體」有關的保障,例如身故、殘廢、醫療花費⋯⋯等;另一塊常聽到的是旅遊不便險,顧名思義,是對「不便利」這件事情的補償。

兩個項目的計價是獨立的,若要一起買的話,請正名為旅遊綜合險(簡稱旅綜險)。但一般人可管不了這麽多,多半嚷嚷著說:「幫我出一份旅平險!」這時我會向客戶確認清楚他真正的意圖,因為你的旅平險(指旅綜險)跟我的旅平險可能不是指同一件事情。

≣ 三個構面

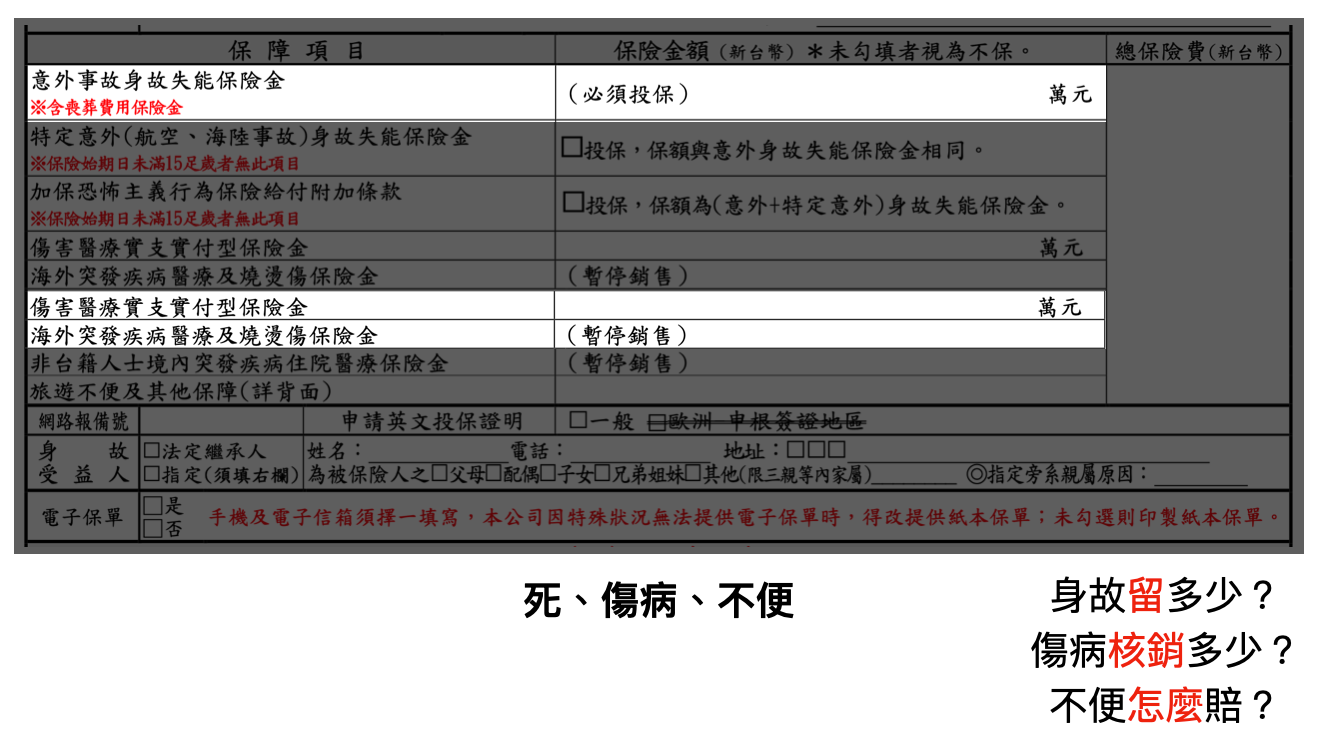

儘管一份旅綜險的細目可能很多,但是它的骨幹——死、傷病、不便——是單純的。不管你跟哪一間公司投保,掌握三個構面即可。

1・死(身故留多少錢?)

旅綜險的第一個構面(欄位)是「強制」要投保的項目,像速食店主餐(你必須先點好主餐,之後才能選配菜)。保障額度的範圍有上、下限的規定,地板可能落在 60~100 萬之間(視不同公司規定),天花板落在 1000 萬。

那萬一有人覺得自己身價不菲,覺得 1000 萬不夠怎麼辦呢?是可以向「不只一間」保險公司投保旅綜險,沒有問題的。

此外,還有一個選擇性(非強制)項目叫做「水、陸、空大眾運輸工具事故」身故保障的雙倍化,注意 我的用字是「大眾運輸」這是有明確定義,簡單說是有固定的路線、班次、場站及費率⋯⋯所以公車屬於大眾運輸工具,但計程車不是。

2・傷病(傷害、生病的醫藥費怎麼核銷?)

這裡容我岔題一下,目的是再次正名,我避免使用坊間的「意外險」說法——而是改用嚴謹的「傷害險」稱呼——因為我就遇過客戶把「意外」理解為英文中的 shock,怒吼著:「俺得了癌症,很讓人意外啊!為什麼意外險不賠?」

⚠️ Tips:

何謂「傷害」→ 外來、突發、非疾病。

回到正題,旅綜險的第二個構面是「傷害、海外突發疾病」的醫療費用保障,這是選擇性項目,客戶可分別為其制定核銷額度(編按:目前海外突發疾病項目,因為 COVID-19 的關係,呈現關閉狀態,慢慢地重新上架中)。

這邊要注意幾個用字(不是亂下的),首先是「傷害」我們剛剛已經討論過了;再者是「突發」一詞,這意味著不是所有的就醫行為都算數(詳見條款),舉例說明,例如慢性疾病的定期治療行為自然是排除的,但若是腸胃炎則 OK;最後是「核銷」字眼,可能服務於公家機關的朋友比較熟悉,又稱實報實銷,或說在一定的額度(限額、限定額度)內「用多少、請多少」,得檢附醫療單據請錢(銷帳),而不是直接派發一筆錢砸下來。

換言之,核銷並不會讓人有「賺到額外的錢」的感覺。

3・不便(旅途中的不方便,怎麼賠?)

旅綜險的第三個構面是「不便險」,它也是選擇性的選項。肇因於 COVID-19 的關係,各大保險公司已經關閉(精簡)不便險的細目,未來有望恢復常態。

目前還沒盼到新版不便險復出,但有一點可以確定的是,不便險的「玩法」會是三個構面中最五花八門的。未來有機會規劃時,不妨貨比三家不吃虧。若懶得做研究,我推薦置入關鍵字餵食谷歌,網路上應該會有「CP 值精算魔人」的部落客會為大家分析的,可直接瞄準結論看就是啦!

🌱 加入【中書神經系統】圍爐 👇

專題 #寫作的反思 與 #爐內真心話 連載中。

🌱 我在其它平台出沒 👇

【Facbook|Twitter|Liker Social|Matters|Medium|vocus 】

🌱 我的教學文與邀請連結 👇

≣ 註冊 noise.cash|一起成為「噪咖」體驗社交金融。

≣ 註冊 Presearch |一舉三得的 search to earn 使用心得。

≣ 註冊 MEXC|抹茶交易所走跳,兌現 OSMO 與擼羊毛。

≣ 註冊 Potato|從 Potato Media 學到三件事。