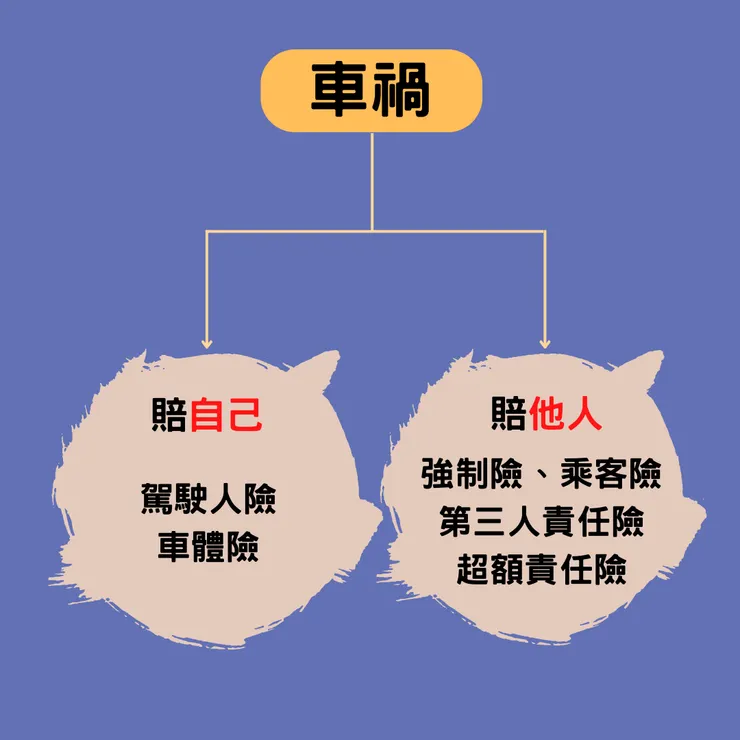

車險理賠?先理解,有過失才有責任有責任才理賠

以下是簡單的險種介紹,不包含險種價格、保額、推薦產品

強制險

依法必須投保的保險,驗車時必備險種,目的在使交通事故之受害者,能獲得基本保障,

不保強制險?

根據強制汽車責任保險法第 49 條規定:若經公路監理機關或警察機關攔檢稽查舉發者,由公路主管機關處以罰鍰。

- 為汽車者,處新臺幣 3,000 元以上 15,000 元以下罰鍰。

- 為機車者,處新臺幣 1,500 元以上 3,000 元以下罰鍰。

- 若未投保汽(機)車肇事,由公路監理機關處新臺幣 6,000 元以上 30,000 元以下罰鍰,並扣留車輛牌照至其依規定投保後發還。

電動自行車正式更名為微型電動二輪車~

自111年11月30日起,微型電動二輪車要領牌照,且要投保強制汽車責任保險。

強制險保障對象?

保障對象包含所有交通事故的所有受害人(包含自己車上乘客、車外第三人、對方車上的駕駛與乘客)(不含自己)

但自撞不賠!

理賠額度

理賠額度每一人體傷20萬元

每一人死亡及失能200萬元

駕駛人傷害險?

如沒意外險可以考慮

我們先來看一張圖

第三人責任險

何謂「 第三人」

你車外的所有人都是第三人

為什要保第三人責任險

發生交通意外時,超過強制險可賠償部分以外,就由第三人責任險來理賠

主險

傷害責任險(體傷):賠人

傷害責任險(財損):賠財產損失

汽車第三人責任保險超額責任附加條款

不能單獨保

跟第三人一樣,可賠償人、財損

被保險人因所有、使用或管理被保險汽車發生意外事故,致第三人死亡或受有體傷,依法應負賠償責任而受賠償請求時

僅對超過強制汽車責任保險給付標準及主保險契約所約定之保險金額以上部份對被保險人負賠償之責。

可額外加保乘客超額

強制、第三人責任險、超額責任險,怎麼使用?

簡單舉例:

一場事故中,體傷50萬、身故600萬、財損800萬

強制險先理賠:體傷20萬、身故200萬、財損200萬

差額為:人體傷30萬、人身故400萬、車子財損600萬

第三責任險假設保額為:體傷50萬、身故300萬、財損300萬

第三責任險再理賠後差額:身故100萬、財損300萬

超額責任險假設保額為:1000萬

最後的身故100萬、財損300萬就是由超額責任險理賠

駕駛人傷害險、乘客責任險都是附加的

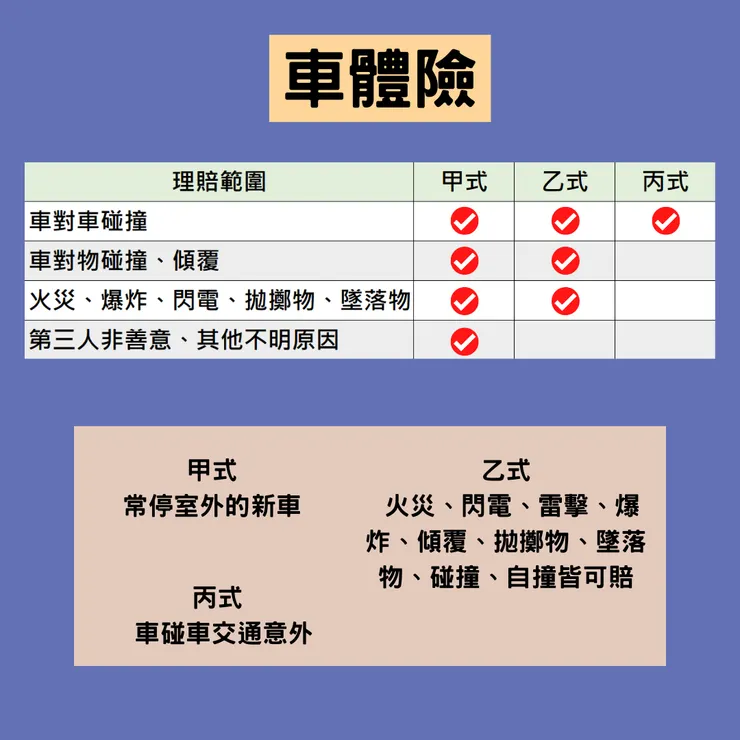

車體險

費用大概舉例為

甲式5~6萬,乙式4~5萬,丙式8000

注意:甲式有不明原因理賠,如用這項去換輪胎、烤漆,會讓車險變貴

業務員跟你說免費的時候要注意

【車主影響保費】

機車與汽車其他險種不是不重要,按照需求來保,但有各自的側重點

機車最需要什麼險?

- 意外險

- 駕駛人傷害險

- 第三責任險

首先你要明白機車是肉包鐵,出事故時嚴重程度通常比汽車大

所以意外險是你第一個選擇

駕駛人險在意外險保費太貴、無法投保時,可以考慮

第三責任險通常都需要保

汽車需要什麼險?

- 第三責任險

- 超額責任險

- 車體險

汽車是鐵包肉,不是說其他險種不重要,但要針對情況來保

汽車的事故通常會比較貴(撞車)、連環撞,且汽車可開上國道,國道上發生事故萬一是連環撞的話,費用不保超額是無法負擔的

車體險:視自己汽車情況而定