人為自行研究,資訊均來自網路並自行統整、總結。

目的是作為投資領域之學術研究與知識交流,未有推介股票之意圖與行為,亦未對證券價值進行分析,內容絕無任何目標價及買賣建議,請讀者務必詳閱「免責聲明」,投資有風險,本文內容不建議作為投資行為之最終依據,投資前請審慎評估並自負盈虧。

- 專欄訂閱費用每月 89 元一杯咖啡錢,能夠幫助作者持續創作,歡迎訂閱支持。

聲明

本人為自行研究,對股票投資是自己看財報、書籍並且尋求網路資料,若期待非常深度或產業趨勢可能無法提供,文章是分享投資觀察與心得,並沒有買賣建議。我將善盡查實義務,但若有錯誤懇請包含並指教,將會立刻查證並更改,感謝您的觀看。如看完文剛對訂閱內容有興趣,也歡迎每月用 89元訂閱支持,感謝您!

完這篇文章,你將瞭解以下幾件事:

- 保瑞股權架構及公司歷史沿革

- 公司營運分析:商業模式及營收來源

- 簡單產業分析:CDMO 的興起及未來展望

- 保瑞股價:現在便宜還是昂貴

保瑞介紹

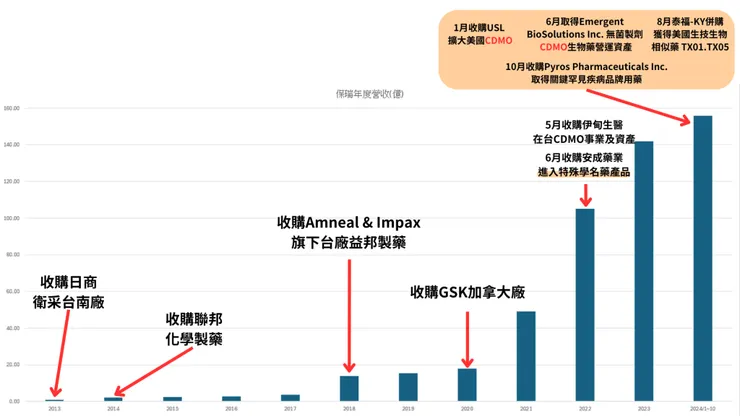

保瑞藥業係於2007年所成立,所自創之品牌為「博世特」,主要商品有各種口味的健康發泡飲,2013年開始自己的併購之路,收購日商衛采製藥股份有限公司的台南工廠,開啟了自有產能,而後陸續併購聯邦化學製藥、Amneal & Impax旗下台廠益邦製藥、GSK加拿大廠、伊甸生醫在台CDMO事業及資產、安成藥業、收購Upsher-Smith Laboratories, LLC、Emergent BioSolutions Inc. 無菌製劑CDMO、併美藥廠取得 Pyros Pharmaceuticals、策略結盟泰福-KY。

透過併購在11月營收上已超過加入美商艾威群集團的美時(1795)成為台灣營收第一藥廠,而美時已成立超58載,相對保瑞只成立17年,而保瑞在股本上也更為瘦小。

保瑞董事長盛保熙

保瑞藥業開啟國際化新視野,十年併購7家國內外藥廠,一躍成為台灣CDMO(醫藥品委託開發製造)龍頭,更是第一家拿到「總統創新獎」(團體組)的製藥公司。

2007年政府實施《生技新藥產業發展條例》,他受到鼓勵而創辦保瑞,但初期完全沒想過要做CDMO。

1994年盛保熙回台承接家業和安行(藥品代理商),1995年台灣實施全民健保,藥價受到壓抑,藥品代理的毛利逐年變薄。「接下來該做什麼?」盛保熙詢問前輩與友人,得到的答案是往海外發展。

本來想做新藥開發卻苦於資本不足,因此就降低門檻做學名藥;但是馬上碰到兩個問題:需要工廠,也需要經濟規模。剛好2013年日本衛采要賣台南廠,盛保熙談買廠條件時,要求對方給五年代工合約,確保維持產能利用率。

這個機緣讓保瑞順利跨足藥品代工。盛保熙於是回頭研究台積電等科技公司的歷史,也領悟到「製造」才是台灣強項;此後連續十年,保瑞完成了7件併購案,其中尤以2020年加拿大、2024年美國市場的併購案最令外界驚豔,不僅搶下北美本土製造的灘頭堡,也帶領台灣CDMO產業站上世界舞台。

因為美中貿易戰,中國企業在美國市場的競爭幾乎不見了,給了台灣一個非常好的新機會;「不管是和美國公司或是中國公司合作,透過它們的產品開發外銷到全世界,台灣可以有不同的角色發揮。」

盛保熙強調,一個新藥技術開發可能十年,一個CDMO從建廠到查廠完畢,需要5到7年,「別人耗時多年開發的技術,或是有很好的經營團隊,現在是少數看到可以『用錢買時間』的機會!」國際局勢變化很快,未來若走入降息循環,併購的黃金期可能只有這兩三年,台灣生技業要好好把握。

可預期未來這兩年保瑞會大舉進入美國市場去填補生技產業藥品的空缺。

生技相關名詞

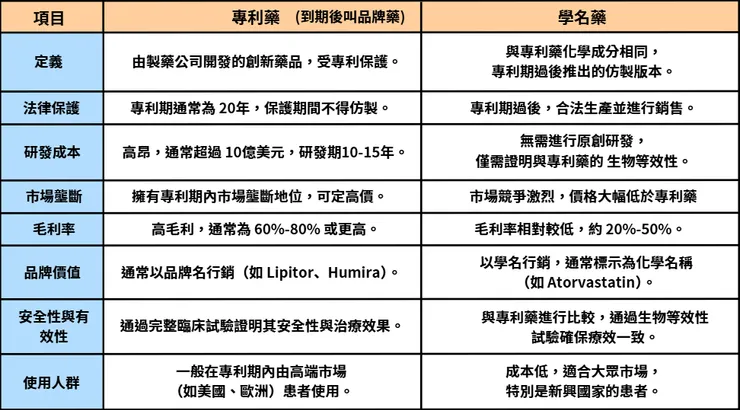

專利藥(Brand Drug)︰俗稱品牌藥,也就是新藥,係指新成分、新療效複方或新使用途徑製劑之藥品。新藥研發為典型高成本、高風險、高獲利的事業,由於產品開發時程長、風險高、開發期平均需時十二年、總投資平均超過十億美元。為鼓勵藥廠投入,先進國家通常給予新藥二十年的專利保護期,在專利期間,他人禁止進行生產、銷售及其它使用藥品專利的行為。

學名藥︰專利藥專利保護期過後會公開配方與內容,由其他製藥公司按照同成分、同劑量、同劑型製造。理論上生物等效性與專藥藥一致。在銷售上會以其他同學名藥製造公司競爭導致毛利率較低,且品牌藥在市場上擁有專利期間的信任度仍有有一定程度的市占率不容易搶占與動搖。

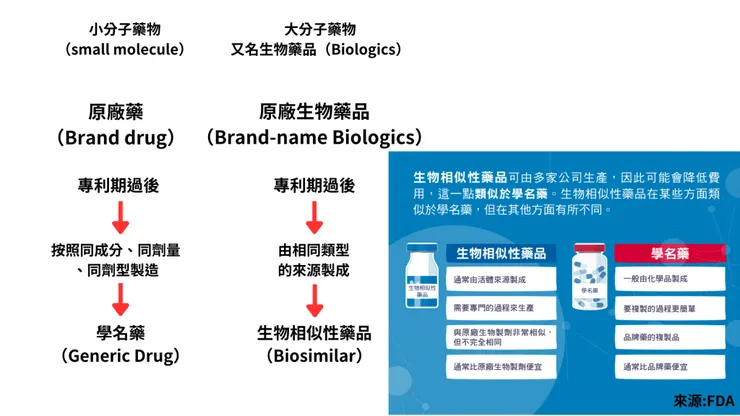

小分子藥物、大分子藥物、生物藥品、原廠藥的分別︰

學名藥︰被視為與原廠藥「相同」,因可用儀器偵測化學結構、計算分子量,複製得一模一樣。

生物相似類藥品︰被視為與原廠生物藥品「相似」,因結構複雜,且生物製劑的來源是生命體,篩取有效基因放入生物體內讓其自行複製,一旦溫度、營養出現變數,結果就天差地別。

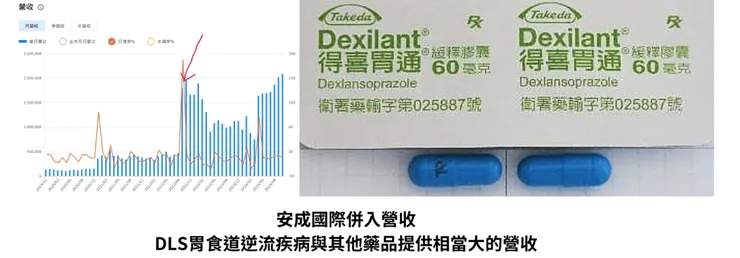

營收暴漲的時間-都是併購後

2022年併購安成國際後於9月正式貢獻營收,由原先4-5億月營收躍升到10-19億營收,推升營收跳躍成長。

安成國際的用於治療胃食道逆流疾病之Dexlansoprazole DR Capsule(DLS)甫獲美國FDA正式核可並取得藥證,也成為保瑞營收之大頭。

經歷今年併購後營收大幅增加之下,DLS仍佔整體營收14.3%左右。

CDMO的因為專案時程長,等到整個完成才認列收入,對於財務報表影響是很大的,因此絕大部分是採用完工比例法認列,而要採用完工比例法就要關鍵在於要能精確的掌握投入成本。CDMO精確掌握成本後,就能提供委託方更精確的報價,這有助於委託方評估委託哪些項目來達到降低成本與減少風險的目的。

過去併購時間與營收

保瑞由2013年的收購日商衛采製藥股份有限公司的台南工廠,開啟了自有產能,而後陸續併購聯邦化學製藥、Amneal & Impax旗下台廠益邦製藥、GSK加拿大廠、伊甸生醫在台CDMO事業及資產、安成藥業、收購Upsher-Smith Laboratories, LLC、併美藥廠取得 Pyros Pharmaceuticals、策略結盟泰福-KY。

營收最大的變化期間都是在併購後,譬如2013年、2018年、2020年、2022年、2024年。

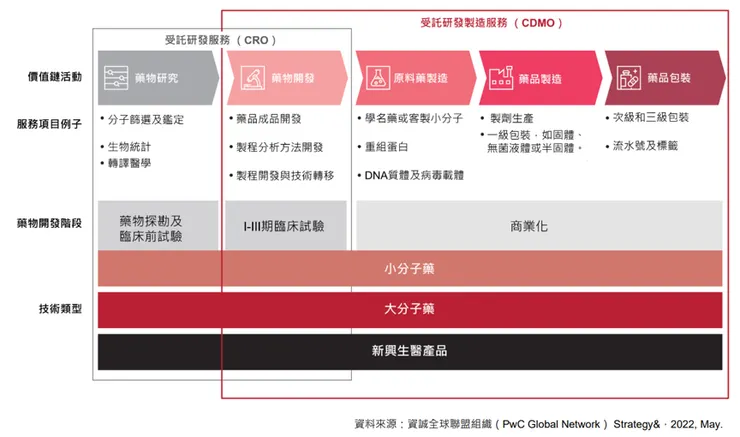

CDMO是什麼?

生技製藥是一條漫長且艱辛的道路,從潛力藥物組成、臨床前測試、一直到完成3期試驗、通過機關審核,這一走時間動輒10年,相關的開發資金估計需要3億~3億5,000美元。

過去生技小公司有部分卡在新藥研發階段,就因為資金問題無法繼續下去(是否能開發新藥、是否能製造,製造需要工廠與相關人員與技術),最後可能會賣給大公司,或是做仿製藥賺錢,然而毛利率與搶市場的壓力就大了。

不過,因為全球疫情大流行、地緣政治、貿易壁壘等多方面的交叉影響,讓整個生技產業的結構產生了重大變革;由於疫情的快速蔓延,加速了很多新藥審查的時間,讓許多小廠有冒出頭的機會,但這些小廠沒有自己的工廠,於是需要將藥物的生產製造給外包出去。

全球藥品市場

來源︰經濟部生技產業白皮書

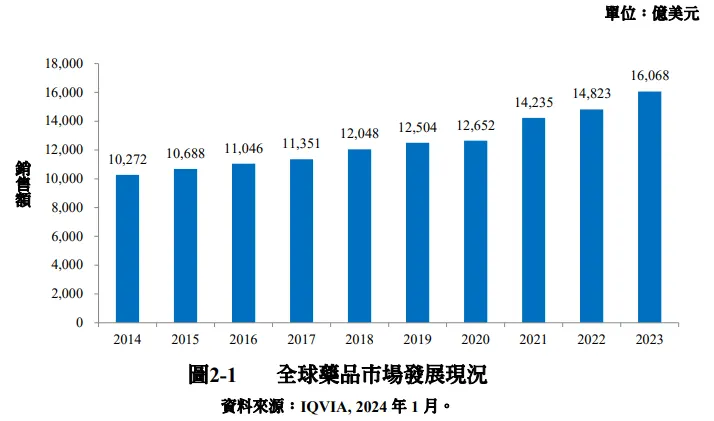

依據IQVIA公司的統計,包含COVID-19疫苗及藥品,2023年全球藥品市場規模約為1.61兆美元,較2022年的1.48兆美元,約成長8.40%,較2014年成長56.4%,而2021年疫情期間有較大的增長。

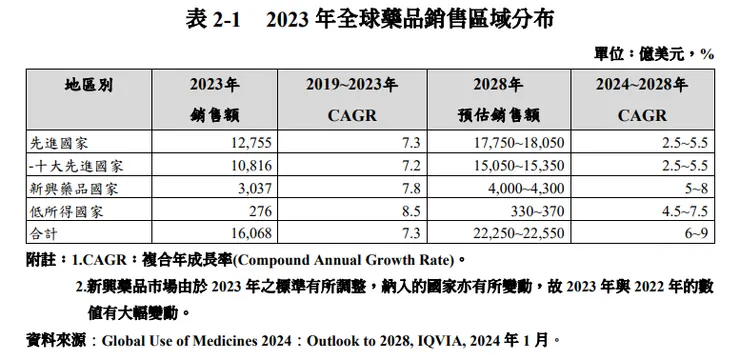

其中先進國家的市場規模約為1.28兆美元,約占全球藥品市場規模的79.38%,較2022年的占比73.42%有顯著提升,當中美國、德國、法國、英國、義大利、西班牙、日本、加拿大、澳洲及南韓之十大先進國家就佔了先進國家的84.8%元,占全球藥品市場的67.31%。

以中國大陸、巴西、印度及俄羅斯為主的新興藥品市場,2023年藥品市場規模為3,037億美元,約占全球藥品市場的18.90%,至於低所得國家地區,其藥品銷售額為276億美元,僅占1.72%,

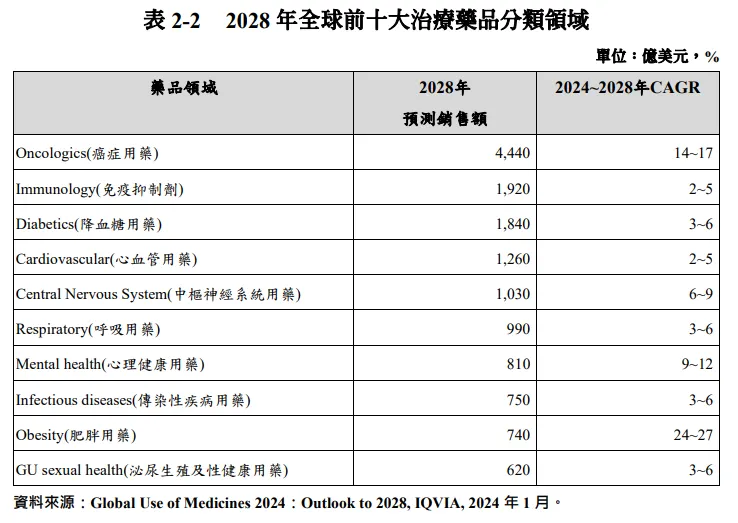

依據IQVIA公司的調查顯示,預估2028年全球前五大治療用藥分別為癌症用藥、免疫抑制劑、降血糖用藥、心血管用藥及中樞神經系統用藥。

其中癌症為全球亟待克服的重大疾病,包含各國核准上市的新藥或研發中的品項,癌症用藥仍位居首位,加上各種癌症創新療法的開發,未來癌症用藥銷售額仍將維持高度成長,預估2028年市場規模將達到4,440億美元,2024~2028年的複合年成長率為14~17%。免疫抑制劑受到生物相似性藥品的核准上市之影響而有銷售趨緩的情形,預估2028年市場規模為1,920億美元,2024~2028年複合年成長率僅有2~5%。值得注意的是,肥胖用藥隨著創新療法的使用而產生較佳的效果,呈現高度成長,預估2028年市場規模為740億美元,2024~2028年的複合年成長率高達24~27%。

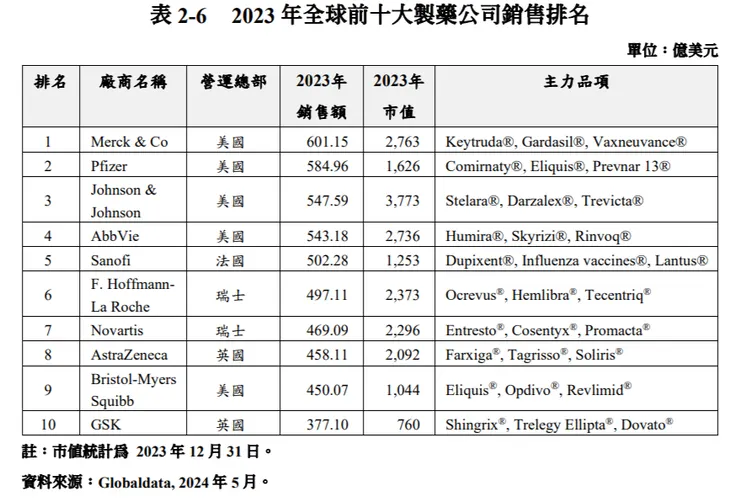

全球製藥公司在面對2023年疫情趨緩,廠商積極開發新適應症,並擴大產品上市國家,全球前十大製造公司中美國與歐洲各自佔領半壁江山。

CDMO市場

CDMO受託開發製造(ContractDevelopment and Manufacture Organization),CDMO就是上游專注藥物開發,研發,製造交由外包(依照藥物類型及全球客戶所在地或需求不同,提供完整大、小分子藥物,從劑型開發、產品檢驗、查驗登記、生產製造、藥品包裝、上市後通路銷售等全方位服務)。

CDMO簡單來說就是︰接受藥品上市許可持有者(MAH)的「委託生產」,可以說是生技業的台積電模式(幫忙代工)。

CDMO市場規模

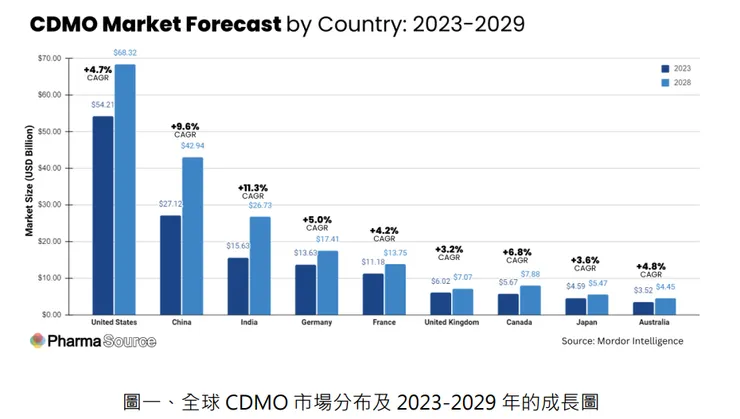

根據 2023 Market Data Forecast 的研究報告顯示:全球生物藥品委外(CDMO)市場從 2024 年 1,437 億美元起,預估每年以 11.52%的年複合成長率至 2029 年達 2,479億美元規模市場。

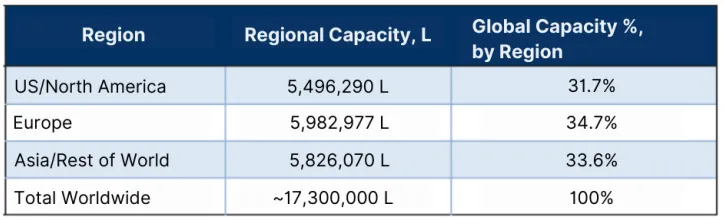

根據 2021 年 BioPlan Associates, Inc. 的市調報告(表一),全球的生物藥品製造產能(Global Biomanufacturing Capacity) 將近七成分布在歐、美國家為主,主要原因為醫藥市場集中在二個區域,且有一半以上的產能集中在自主開發的大型製藥公司,隨著產品增加產能亦逐步擴增,CDMO 委外需求也隨著調高。

大型製藥公司「研發藥品」後市場逐漸接受後將擴大需求,若只靠自家廠房產能可能不足以提供市場所需的能量,所以將產品外包給CDMO廠家生產,且隨著產品增加也提高了CDMO代工需求。

全球市場規模和預測:

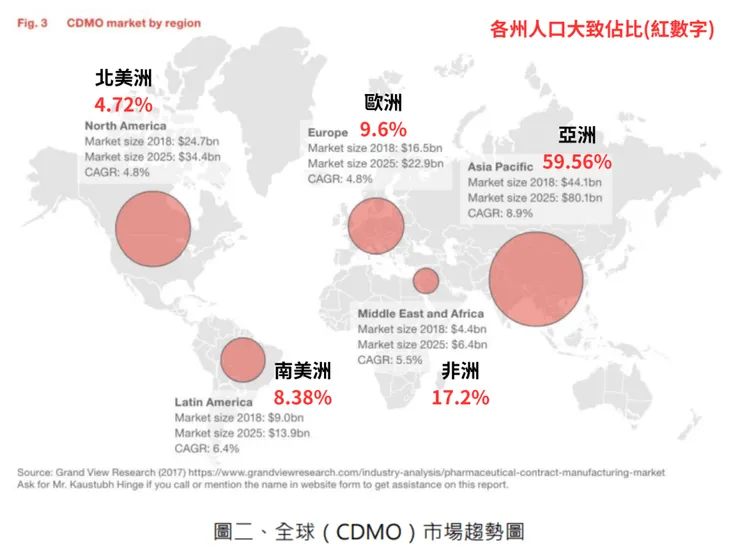

亞太地區(APAC)

亞太地區在 2023 年引領全球 CDMO 市場,市場價值為 1557.0 億美元,預計到2032 年將達到 2911.0 億美元,年均複合增長率為 7.2%。這一增長得益於具有成本效益的製造和有利的政府政策。

北美

北美 2023 年的市場規模為 542.1 億美元,預計到 2028 年將增至 683.2 億美元,年均複合增長率為 4.75%,受益于先進的醫療基礎設施和強大的研發投資。或許會因生技科技突破而影響增長率。

歐洲

歐洲的增長顯著,特別是在德國和英國,受到製藥生技投資和支援性醫療系統的推動。

按照這份預測來看雖然北美在成長上幅度較低,然而仍有變化︰

- 慢性疾病普及性日益增加:全球慢性疾病人口的提升,正在加劇對新型和有效藥物治療的需求。

- 生物製劑和生物相似性藥的擴展:生物製劑和生物相似性藥的開發和使用顯著增加,推動了 CDMO 市場的增長。

- 研發投資:製藥研發投資的增加,更推動對 CDMO 提供的創新藥物開發服務的需求。

- 製造技術創新:在藥品製造中集成自動化和人工智慧(AI),提升精度和可擴展性。麥肯錫報告稱,AI 降低了研究成本和發現時間。自動化確保一致的品質,對於滿足監管標準至關重要。

美國最大變數是科技AI的發展對生技的影響,AI可將研發時間與成本大幅縮減一半以上,而美國仍是全世界AI科技最強的地方,雖然人口規模市場不及亞洲地區,但AI對生技研究產生的降低成本、增加效率上將使美國在生技產業有一定潛力超過亞洲。

由於生物製劑在治療複雜疾病方面的高效性,生物製劑在製藥市場中所占份額正在增加。全球生物製劑市場預計,將以約 7%的年均複合增長率增長,其中美國將扮演重要角色。

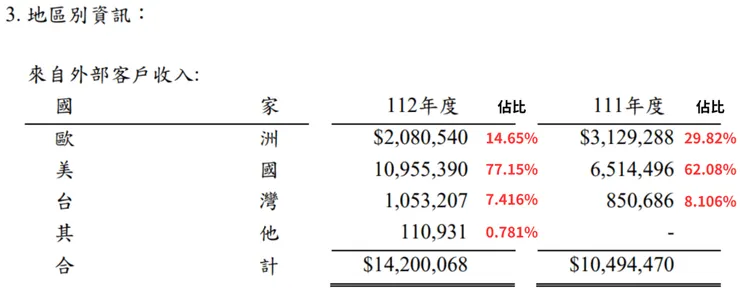

保瑞營收來源組成與地區

保瑞營收自從2018年併購Amneal & Impax旗下台廠益邦製藥後改變了自己的營收地區佔比,從此之後開始有了往美國、歐洲銷售營收,基本轉成了對向國際的生技公司。

而未來由於美國生技法案與保瑞董事長的方向上美國營收占比可能會持續提升。

保瑞營收組成上近年來隨著併購不同公司之下,CDMO代工與藥品銷售收入都有大幅度的成長,但最近4年來主要成長的是其下學名藥的藥品銷售收入,而CDMO仍需要國際生技大廠的認證與談判之下才能拿下訂單。

今年已併購兩間美國CDMO廠,工廠的產能擴充之下將會洽談美國公司訂單,打入美國CDMO市場後與美國生技公司的合作緊鑼密鼓的進行中。

《生物安全法案》BIOSECURE

為保護美國的個人健康和基因資訊、及美國藥品供應鏈,美國眾議院於2024年9月9日通過《生物安全法案》,旨在以國家安全為由限制與中國生物技術公司的業務往來。該法案以 306 比 81 票通過,輕鬆超過所需的三分之二多數。該法案還必須在美國參議院獲得通過,然後才能送交總統拜登簽署成為法律。

該法案明確地將中國5家生技公司列入管制,點名中國藥明康德(WuXi AppTec)、藥明生物(WuXi Biologics)、華大基因(BGI), MGI 以及Complete Genomics 等五家與中共關係密切的生技公司,其中藥明生物是全球第四大CDMO公司。導致國際的製藥生態系暗潮洶湧,全球CDMO(委託開發與製造服務)股票更是朝兩個極端發展。

法案規定若美國醫藥公司與中國CDMO公司合作,就無法獲得聯邦的專案資金。

《生物安全法案》主要內容︰

- 限制中資公司︰法案明確規定禁止某些中國生技公司在美國市場活動

- 加強數據保護︰法案要求增強對美國敏感數據的保護,防止外資公司接觸到這些數據。

- 市場准入限制︰法案實施後,嚴格限制中國生技公司的准入,影響美國的業務。

《生物安全法案》影響︰

- 合作關係受損︰美國生技公司與中國公司的合作受到影響與挑戰。

- 供應鏈影響︰部分美國生技公司依賴中國供應鏈與代工,法案可能讓供應鏈中斷或價格上升。

《生物安全法案》對台灣影響︰轉單效應

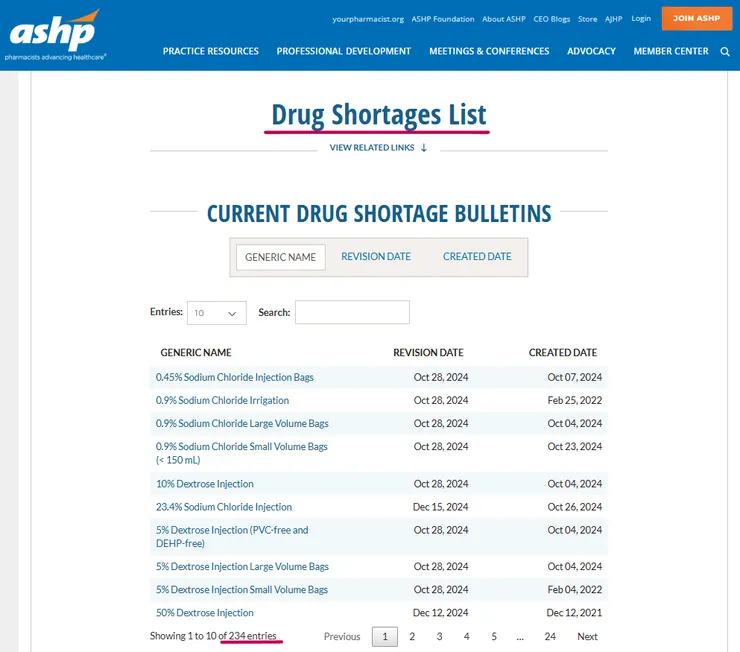

根據美國衛生系統藥劑師協會(英語:American Society of Health-System Pharmacists;簡稱ASHP)官網的當前藥品短缺中就有234筆資料,而所有藥品短缺更有1096筆缺口,顯示出美國目前對於藥品的缺口仍然很大。

而對於生物安全法案的供貨短缺或藥品成本上漲,法案上有定出美國公司需在2032年以前終止與中國公司合作。