材料-KY(4763)宣布拆股(股票分割),1股拆為10股(圖1),也就是一般來說股票面額為每股10元,現在改為每股1元,並在股本不變的狀況下,流通股數增加10倍,也因此股價與每股盈餘會被稀釋為1/10。

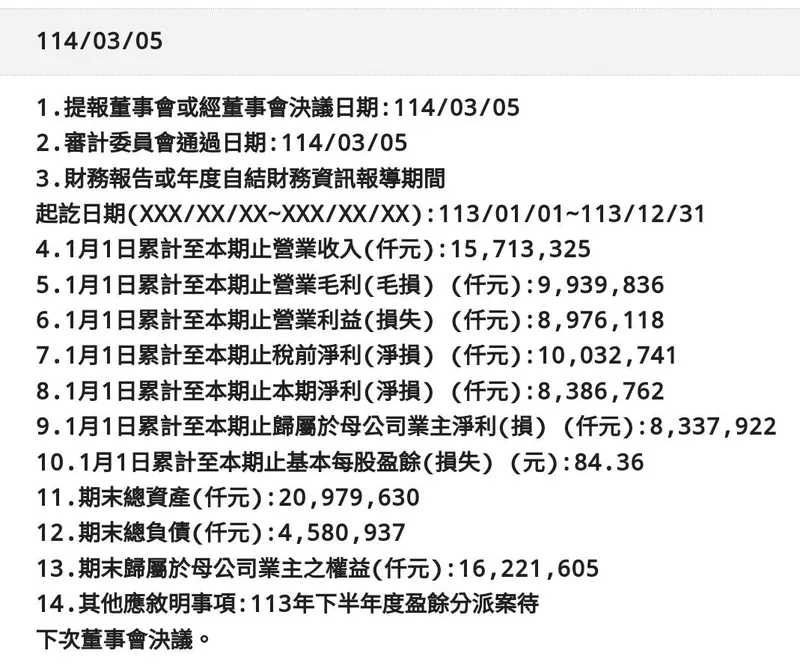

以同一日公布的財報為例(圖2),2024年EPS 84.36元,3月5日收盤價為983元,在1拆10之後,EPS會變成8.436元,股價則變成98.3元。

那這件事情後續會帶來什麼影響呢?「邏輯投資」推測有下列可能性:

1️⃣ 降低參與門檻:

材料-KY原本股價逼近四位數,買一張(1,000股)成本需要將近一百萬,如今一拆十之後,買一張的成本僅需十萬元左右。台股投資人偏好買「整張」,不買「零股」,股價因拆股大幅下降,有利投資人參與,特別是存股族。

2️⃣ 評價有機會提升:

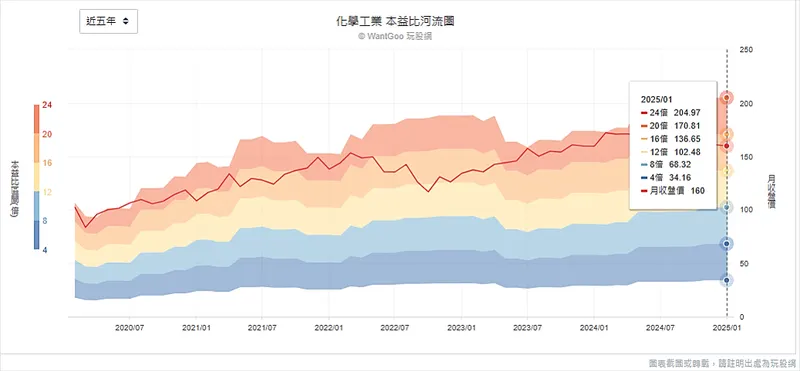

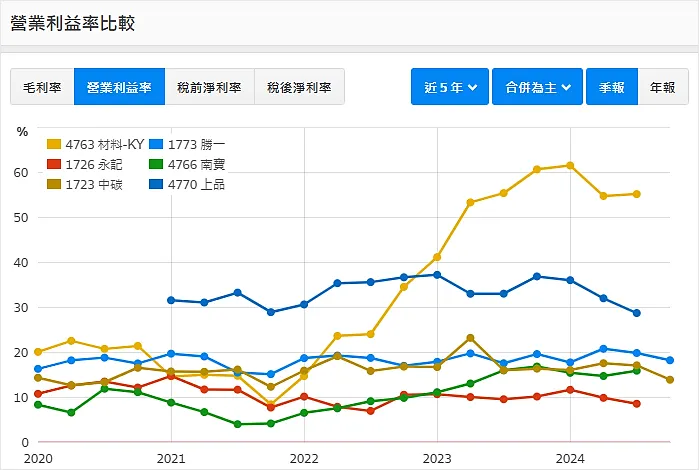

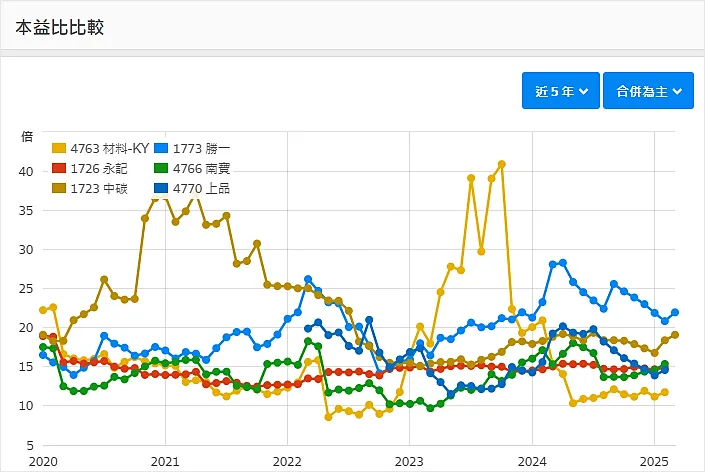

綜觀整個上市化工族群,平均本益比約在18倍(圖3),而材料-KY本益比則僅有11.65倍,當然這個族群很多人都是看股價淨值比,但目前材料-KY的本益比確實明顯偏低,如對比獲利穩定的永記(1726),其本益比約為14.95倍,南寶(4766)本益比15.23倍,吃到半導體特用化學品題材的勝一(1773),本益比更高達21.97倍。如果我們將這些獲利的化工族群公司做比較,你會發現材料-KY的營業利益率居首,評價卻最低(圖4、5)。

那為何評價如此委屈呢?除了市場對材料-KY的獲利能力延續性有所質疑外,「邏輯投資」認為股價偏高這一點也在無形中加深市場對估值的擔憂,而拆股有利於拿掉市場隱憂,創造評價提升空間。

3️⃣ 借券強制還券:

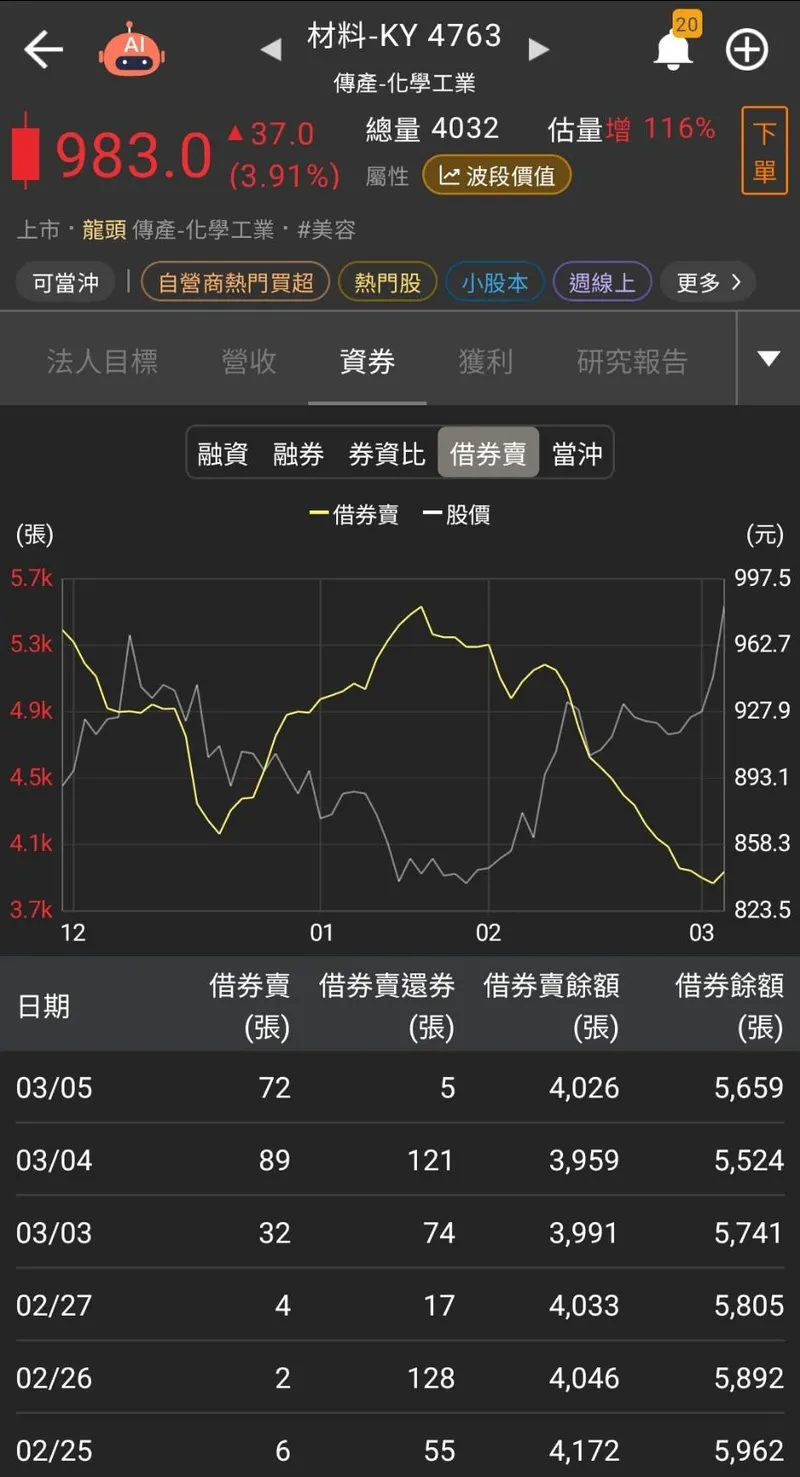

股票分割為了造冊,會要求借券強制歸還,而材料-KY一直有高額的「借券賣出」壓抑股價,這一點在去年法說會也有投資人提及,而現在拆股就會迫使借券賣出者償還股票。近期可以看到材料-KY的借券賣出數額大幅減少(圖6),推測跟市場傳聞拆股,使得部分放空者選擇回補有關,而這也創造了近期的回補行情。

4️⃣ 流動性提升、市值增加創造高股息ETF納入條件:

拆股後流通股數會增加,若評價也能順利提升,市值拉高,再搭配大方的股利政策,就有機會入選高股息ETF,創造更多「溢價」空間。

--

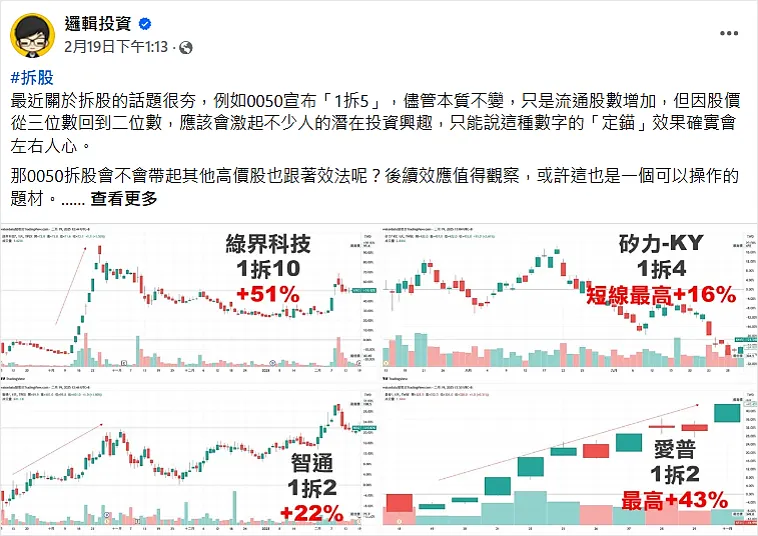

另外參考國內的股票分割案例,此類事件對股價多有助益(圖7),所以綜合來看,雖然股票分割(拆股)對基本面無影響,但應視為正向事件看待。

同時也可以輔以籌碼面觀察,其中「元富城中」、「國票安和」等分點提前布局的意味明顯(圖8),後續如果這些分點留在場中或持續作多,那也可以視為正面訊號,「邏輯投資」樂觀看待拆股後的行情發展,也期待結合高股息、醋片新廠完工後規模優勢提升的利多發酵,題材或許還有更多表現空間。

材料-KY(4763)宣布拆股(股票分割),1股拆為10股(圖1),也就是一般來說股票面額為每股10元,現在改為每股1元,並在股本不變的狀況下,流通股數增加10倍,也因此股價與每股盈餘會被稀釋為1/10。

以同一日公布的財報為例(圖2),2024年EPS 84.36元,3月5日收盤價為983元,在1拆10之後,EPS會變成8.436元,股價則變成98.3元。

那這件事情後續會帶來什麼影響呢?「邏輯投資」推測有下列可能性:

1️⃣ 降低參與門檻:

材料-KY原本股價逼近四位數,買一張(1,000股)成本需要將近一百萬,如今一拆十之後,買一張的成本僅需十萬元左右。台股投資人偏好買「整張」,不買「零股」,股價因拆股大幅下降,有利投資人參與,特別是存股族。

2️⃣ 評價有機會提升:

綜觀整個上市化工族群,平均本益比約在18倍(圖3),而材料-KY本益比則僅有11.65倍,當然這個族群很多人都是看股價淨值比,但目前材料-KY的本益比確實明顯偏低,如對比獲利穩定的永記(1726),其本益比約為14.95倍,南寶(4766)本益比15.23倍,吃到半導體特用化學品題材的勝一(1773),本益比更高達21.97倍。如果我們將這些獲利的化工族群公司做比較,你會發現材料-KY的營業利益率居首,評價卻最低(圖4、5)。

那為何評價如此委屈呢?除了市場對材料-KY的獲利能力延續性有所質疑外,「邏輯投資」認為股價偏高這一點也在無形中加深市場對估值的擔憂,而拆股有利於拿掉市場隱憂,創造評價提升空間。

3️⃣ 借券強制還券:

股票分割為了造冊,會要求借券強制歸還,而材料-KY一直有高額的「借券賣出」壓抑股價,這一點在去年法說會也有投資人提及,而現在拆股就會迫使借券賣出者償還股票。近期可以看到材料-KY的借券賣出數額大幅減少(圖6),推測跟市場傳聞拆股,使得部分放空者選擇回補有關,而這也創造了近期的回補行情。

4️⃣ 流動性提升、市值增加創造高股息ETF納入條件:

拆股後流通股數會增加,若評價也能順利提升,市值拉高,再搭配大方的股利政策,就有機會入選高股息ETF,創造更多「溢價」空間。

--

另外參考國內的股票分割案例,此類事件對股價多有助益(圖7),所以綜合來看,雖然股票分割(拆股)對基本面無影響,但應視為正向事件看待。

同時也可以輔以籌碼面觀察,其中「元富城中」、「國票安和」等分點提前布局的意味明顯(圖8),後續如果這些分點留在場中或持續作多,那也可以視為正面訊號,「邏輯投資」樂觀看待拆股後的行情發展,也期待結合高股息、醋片新廠完工後規模優勢提升的利多發酵,題材或許還有更多表現空間。