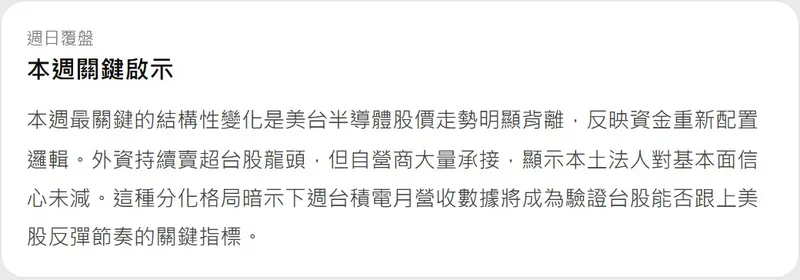

!!震後展韌性,AI設備股創高!!

大家週末愉快! 這是本週的【半導體數據週報】。(詳情請看附圖)

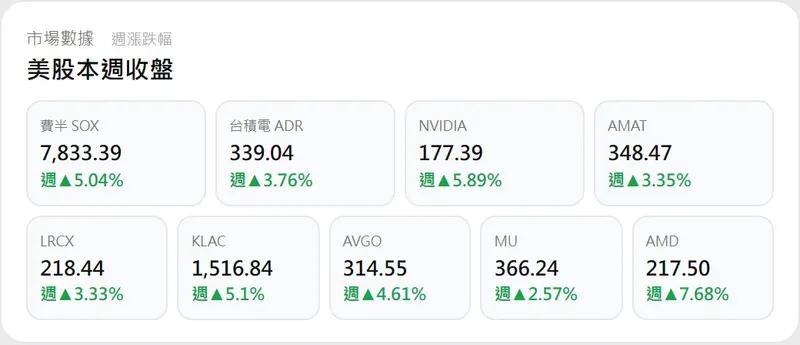

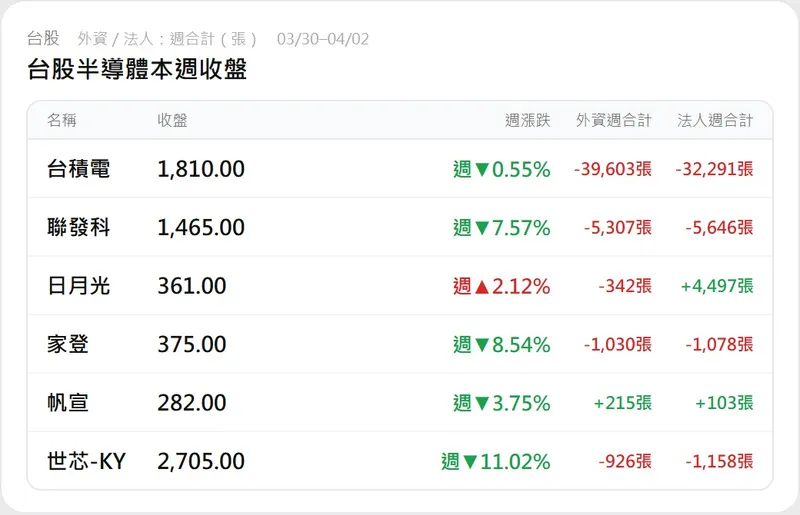

本週台灣經歷強震考驗,台積電等半導體廠展現極佳韌性,迅速復原穩住市場信心,台股台積電週跌 0.55%。美股方面,AI 基礎建設投資持續擴張,資金湧入成為避風港,推升設備股 AMAT 漲 5.12%、LRCX 漲 3.54% 創高,帶動費半 (SOX) 週線上漲 0.47%。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原週末總結與下週需留意的產業變數:

1. 大盤溫度與總經客觀指標 從週末總經指標來看,資金面仍承受匯率壓力,市場維持震盪整理:

估值與恐慌指數: 週末 VIX 恐慌指數為 23.82,自近期高點微幅回落,但台幣匯率貶至 32.10,顯示資金面仍承受一定外流壓力,市場維持震盪整理格局。 台積電 ADR 溢價: ADR 本週上漲 1.50%,週末對台股現貨的溢價率維持在高檔的 +18.25%,顯示外資對其長線價值仍給予高度支撐。

2. 本週產業鏈動態與邏輯推演 綜合本週重大事件,推演出以下供應鏈連動影響:

微軟與 OpenAI 規劃「星際大門」專案: 兩大巨頭持續投入 AI 基礎建設。 產業推演: 龐大的算力需求確立了 AI 基建的長期趨勢,直接帶動美國半導體設備巨頭強勢表態,這也為台灣先進製程與相關設備廠務供應鏈注入長線訂單動能。 台灣強震與台積電復原進度: 地震後台積電晶圓廠復原進度超乎預期,產能損失可控。 產業推演: 此事件不僅驗證了台灣半導體供應鏈的高強韌性,也催化了災後重建與無塵室耗材的替換需求,促使資金輪動至本土設備與工程板塊。

3. 籌碼與板塊強弱觀察 本週台股半導體供應鏈出現明顯的板塊輪動與籌碼分化:

聯發科 (2454) 逆勢吸金: 本週逆勢上漲 2.52%,獲外資買超 5,234 張。 異常解析: 受惠 AI 手機晶片市佔率提升的利多發酵,聯發科成為本週外資加碼的焦點。 美光 (MU) 暴跌拖累記憶體: 美光單週大跌 10.3%,為本週表現最弱勢的半導體指標股。 異常解析: DDR5 現貨價出現鬆動,拖累了美光與整體記憶體族群的估值,市場對消費性電子復甦的預期正在面臨修正。 台積電 (2330) 遭外資提款但下檔有撐: 本週遭外資賣超 18,432 張,股價微跌 0.55% 收 1805 元。 異常解析: 外資在權值股進行提款調節,但資金轉向佈局受惠災後重建與 AI 擴張的設備(如帆宣、家登)及封測(如日月光)次產業,顯示整體產業鏈的資金輪動依然健康。

4. 下週前瞻與關注焦點

美國通膨數據發布: 下週需密切關注 04/10 公布的美國 3 月 CPI 數據,這將決定 Fed 降息預期,若 VIX 能順利回落將有助半導體估值提升。 台積電法說會前瞻: 市場將聚焦即將到來的 Q1 財報發布與震後確切損失評估,同時觀察設備股在 AI 基建與災後重建雙重題材下的資金動能是否延續。

【免責聲明】 本週報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。

!!震後展韌性,AI設備股創高!!

大家週末愉快! 這是本週的【半導體數據週報】。(詳情請看附圖)

本週台灣經歷強震考驗,台積電等半導體廠展現極佳韌性,迅速復原穩住市場信心,台股台積電週跌 0.55%。美股方面,AI 基礎建設投資持續擴張,資金湧入成為避風港,推升設備股 AMAT 漲 5.12%、LRCX 漲 3.54% 創高,帶動費半 (SOX) 週線上漲 0.47%。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原週末總結與下週需留意的產業變數:

1. 大盤溫度與總經客觀指標 從週末總經指標來看,資金面仍承受匯率壓力,市場維持震盪整理:

估值與恐慌指數: 週末 VIX 恐慌指數為 23.82,自近期高點微幅回落,但台幣匯率貶至 32.10,顯示資金面仍承受一定外流壓力,市場維持震盪整理格局。 台積電 ADR 溢價: ADR 本週上漲 1.50%,週末對台股現貨的溢價率維持在高檔的 +18.25%,顯示外資對其長線價值仍給予高度支撐。

2. 本週產業鏈動態與邏輯推演 綜合本週重大事件,推演出以下供應鏈連動影響:

微軟與 OpenAI 規劃「星際大門」專案: 兩大巨頭持續投入 AI 基礎建設。 產業推演: 龐大的算力需求確立了 AI 基建的長期趨勢,直接帶動美國半導體設備巨頭強勢表態,這也為台灣先進製程與相關設備廠務供應鏈注入長線訂單動能。 台灣強震與台積電復原進度: 地震後台積電晶圓廠復原進度超乎預期,產能損失可控。 產業推演: 此事件不僅驗證了台灣半導體供應鏈的高強韌性,也催化了災後重建與無塵室耗材的替換需求,促使資金輪動至本土設備與工程板塊。

3. 籌碼與板塊強弱觀察 本週台股半導體供應鏈出現明顯的板塊輪動與籌碼分化:

聯發科 (2454) 逆勢吸金: 本週逆勢上漲 2.52%,獲外資買超 5,234 張。 異常解析: 受惠 AI 手機晶片市佔率提升的利多發酵,聯發科成為本週外資加碼的焦點。 美光 (MU) 暴跌拖累記憶體: 美光單週大跌 10.3%,為本週表現最弱勢的半導體指標股。 異常解析: DDR5 現貨價出現鬆動,拖累了美光與整體記憶體族群的估值,市場對消費性電子復甦的預期正在面臨修正。 台積電 (2330) 遭外資提款但下檔有撐: 本週遭外資賣超 18,432 張,股價微跌 0.55% 收 1805 元。 異常解析: 外資在權值股進行提款調節,但資金轉向佈局受惠災後重建與 AI 擴張的設備(如帆宣、家登)及封測(如日月光)次產業,顯示整體產業鏈的資金輪動依然健康。

4. 下週前瞻與關注焦點

美國通膨數據發布: 下週需密切關注 04/10 公布的美國 3 月 CPI 數據,這將決定 Fed 降息預期,若 VIX 能順利回落將有助半導體估值提升。 台積電法說會前瞻: 市場將聚焦即將到來的 Q1 財報發布與震後確切損失評估,同時觀察設備股在 AI 基建與災後重建雙重題材下的資金動能是否延續。

【免責聲明】 本週報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。