想理財、想存錢,大家都說最好的方式,是從記帳開始。

這樣說,沒錯,也不完全對。

記帳後若沒有進行後續分析,就只是流水帳式地列出各項花費;卻未有意識地分析自己的消費型態、金錢流向,並加以調整。

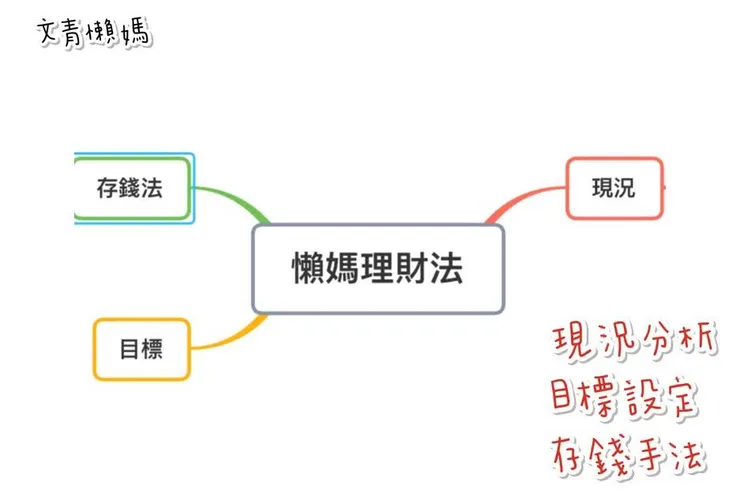

想存錢,務必掌握三方向,「目標、現況、手法」。

因為唯有「掌握錢流(現況)」、「確認目標(目的)」、「適合作法(手法)」,才有機會幫助自己成功儲蓄。

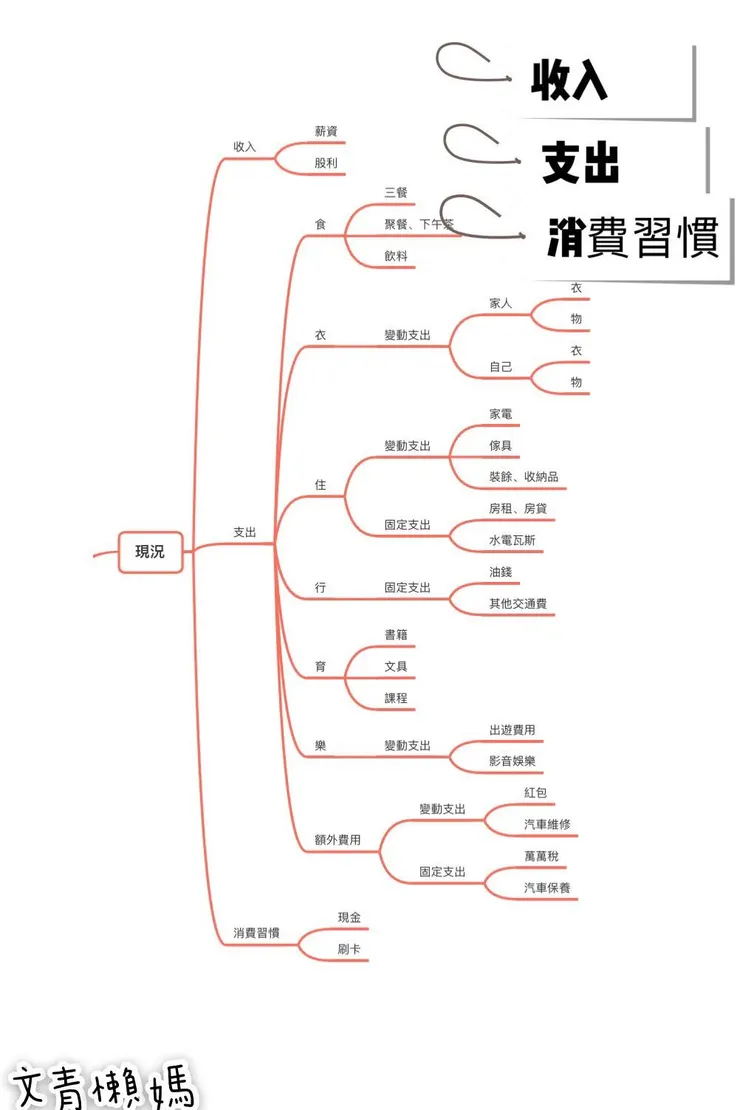

錢流的檢視可以分為:

1) 可用資金 (薪水、股利)

2) 支出 (變動支出、固定支出)

懶媽建議開銷的紀錄可以依以下類別進行,再細分這些花費為固定支出或變動支出:

《食》,依〈正常三餐、較高額簡餐下午茶、飲料〉等做細節區分

若下午茶及飲料花費過高,便可適度調整減少花費

《衣》,先依對象〈自己、家人〉紀錄,再分層為〈衣、物品(如保養品)〉

《住》,可分為固定支出〈房租、房貸〉,變動支出〈傢俱、家電、裝飾、收納品〉

懶媽會將裝飾、收納品納入考量是因為這些東西誘惑實在太大,彷彿不斷散發著「買了我,家裡就會變得很漂亮噢~」的念力。

但實際狀況卻是,因為裝飾品太多,只好將裝飾品裝進收納品裡面收著...

《行》,油錢、交通費(此多為固定支出)

《育》,可分為書籍、文具、課程

《樂》,可分為出遊或其它娛樂開銷(如看電影、唱KTV等)

《額外費用》,可分為固定支出〈房屋稅、所得稅、車子的保養〉,及變動支出〈車子的維修、紅包〉等

《花費習慣》,習慣用現金或信用卡支付?就算用信用卡支付,這些花費亦須要紀錄下來,因為慣以信用卡支付,可能還會產生額外的利率費用等。

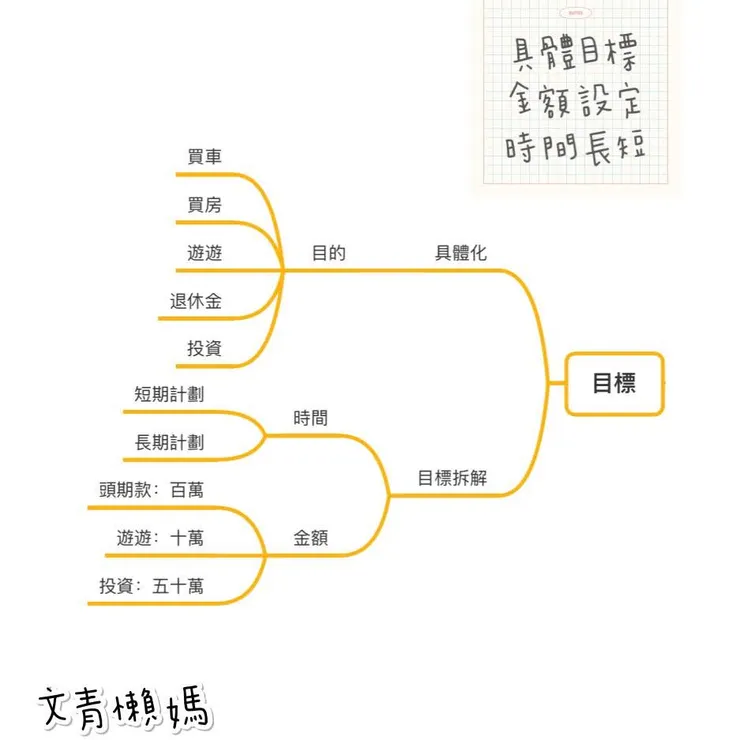

想存錢,一定要有目標與明確的作法,否則就像世界和平的願望一樣難以實現。

設定目標時,最好有具體想法,才能知道要達成這個目標需要存下多少錢。

在檢視完目前的收支後,便可以開始預定計劃,並調整刪減不必要的花費。

目前青壯年的父母最是辛苦,上有高堂下有妻房。養兒不能防老,還要怕他們啃老。若想光靠政府提撥的退休金過老年生活,只會過得拮拘不已。所以最好提早開始進行退休規劃,免得垂垂老矣尚需為子女生計奔波。

當然存錢的目標,不單只有這麼沉重的負擔,也可以將旅遊計劃納入考量。畢竟讀萬卷書不如行萬里路。能夠帶家人出國走走,也對身心有益。

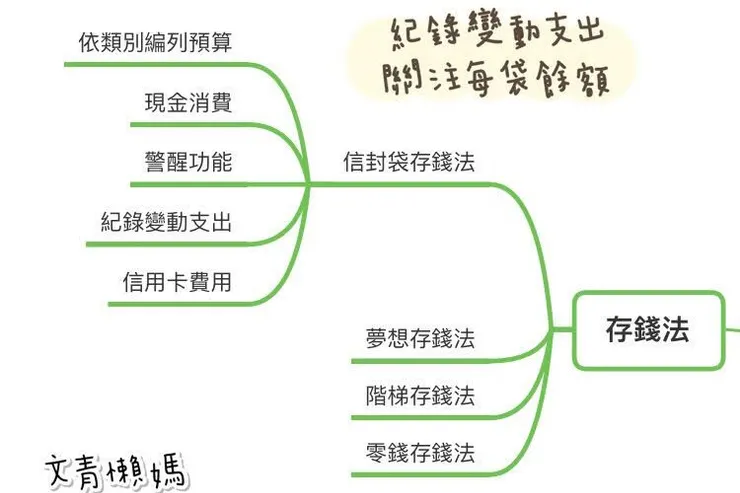

最後,則是應該採用的存錢手法。目前記帳app百百種,還能自動生成報表分析消費佔比。

但就像懶媽稍早說的,記帳只是市場調查,確認金流,但要存錢,還是需要實際作法才能進行。

懶媽本人的作法比較類似〈信封存錢法〉。

在領薪的當週或當日,就先預估好當月各項花費,領出各花費需要的現金,將各類別的現金放入各別的信封袋內。

這樣就能嚴格控制不同類別的花費,尤其看到信封袋內的鈔票越來越少時,視覺衝擊會越顯強烈。

懶媽本人會準備兩個錢包,一個錢包專門放固定支出用的費用,另一個錢包則是變動開銷的費用。平日上班使用固定支出的錢包,週末或外出用餐時則使用變動開銷的錢包。

記帳部份,只針對變動開銷記帳,因為變動開銷多數是因應「慾望」或「意外」造成的。若是本月「慾望高漲」或「意外頻傳」,造成開銷增加,就要從下個月的變動開銷中刪減花費。

若是有臨時變動,像出遊計劃,可從固定的變動開銷中挪動預算項目,比方減少外食或聚餐次數;又或者把規劃時間拉長,從每個月的各個開支預算中預存,做為出遊計劃的基金。

現在科技太方便,花錢太容易。利用刷卡、line pay等花錢方式都會使得自己對金錢的使用上越加無感,等收到帳單時才發現帳戶已空。

一個月花一個晚上,將錢裝進信封袋裡,就像是一種宣告,提醒、盤點,直到養成依預算花錢的習慣為止。