市市面上很多人說股債配置是為了分散風險.比如退休時發生股災,先賣掉國債ETF的部位,或是認為分散風險可以避免股災所發生的鉅額虧損.也有些人反對股債配置,認為每年應定期定額股市ETF來達到長期的增值,畢竟美國股市長期報酬是超越美國國債的.但筆者想要重新定義新的股債配置,筆者認為股債是需要配置的,而股債的配置可以做到分散風險,甚至創造比定期定額投入股市ETF更高的價值.

若你想更了解美國國債價格的影響因素,請看這篇文章

——>什麼會影響美國國債價格

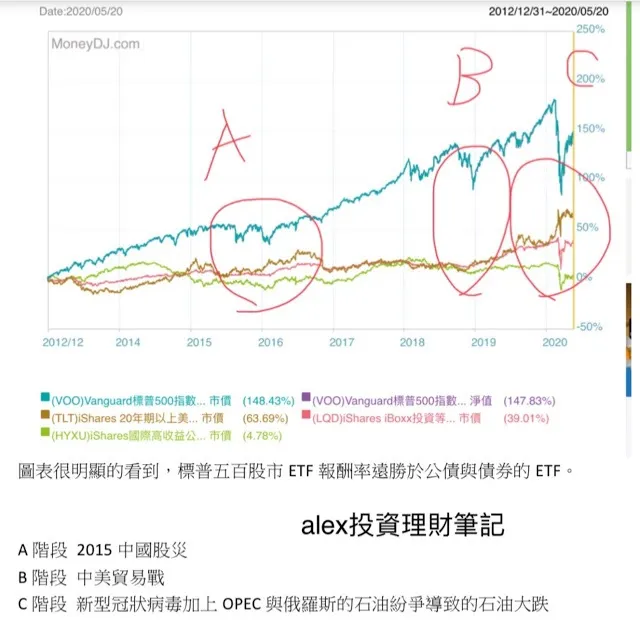

而在A,B,C三個階段股市大跌投資級與高收益債的價格走勢是完全與股市一致,唯獨美國國債ETF—TLT,除了C階段有短跌,基本上股市跌,TLT就漲。這是為什麼呢?當股市大跌,會發生三件讓美國國債價格利多的事件

一 此刻美國國債會變成避險資產

二 FED會積極購買國債 其效力如同購買庫藏股 會刺激價格上漲

三 股市大跌勢必發生經濟危機 此刻FED會降息機率高 一但降息就會刺激美國國債價格上漲

而相對的公司的債券,在崩盤的經濟危機發生,這些公司的債信評等下降,市場擔心公司營運狀況,因而下跌。

圖表中高收益債ETF的降幅比投資級債券更大,是因為高收益債多為債性不良的公司,發生經濟危機,這些公司倒閉的可能性更大。

從圖表可以得知,標普五百ETF—SPY短中長期都有超過10%的報酬,而美國二十年國債ETF—TLT,其短中長報酬都低於10%,五年平均報酬甚至高於定存一點底,而TLT算在美國國債ETF系列商品中報酬率最高的商品。那麽美國國債ETF有什麼迷人的地方呢,那就是股價跌的時候,正是美國國債ETF暴漲的時候。

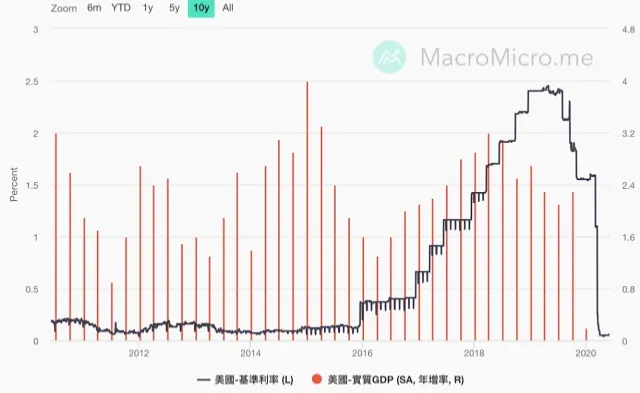

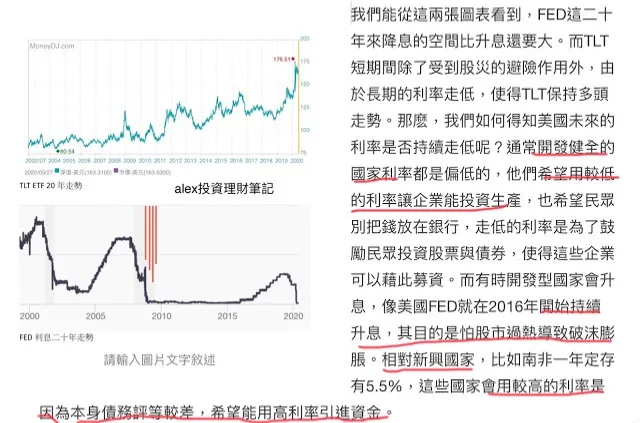

短期來講,美國國債的價格會受到股市影響,但長期是受到利率與預期通膨的影響——>深入瞭解什麼會影響美國國債價格——而這兩項是同個走勢。我們來看看近來走勢

從2016/1/1~2019/1/1,股市尚未大跌,而FED不斷升息,我們能看到TLT的走勢呈現空頭

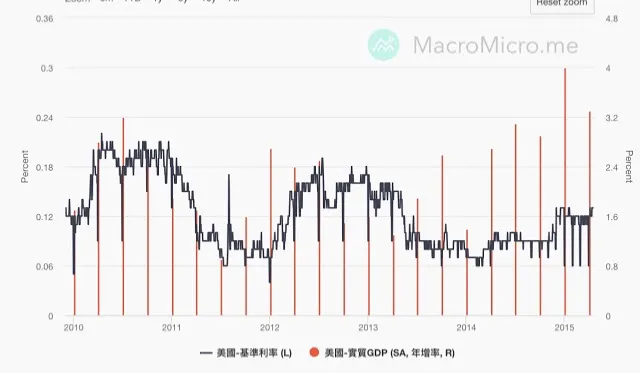

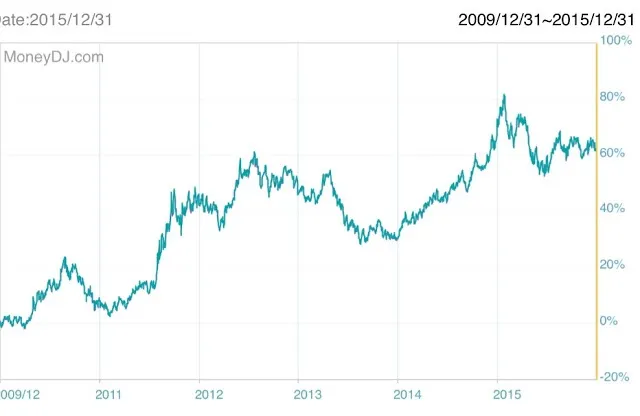

從2009/12/31~2015/12/31,這段時間才剛過金融海嘯的復甦,沒多久便遇到歐債危機,過了一陣子又遇到中國股災。這段時間FED利率長期向下走,而TLT卻呈現多頭走勢。

新的股債配置

筆者每年都會定期定額投入VUG跟TLT,前者是激進性質的標普五百ETF,後者是美國國債超過二十年期ETF。做個假設,我每年年初投入十五萬在VUG上,五萬在TLT上,在留五萬做現金。(ALEX投資理財筆記)過了十年現金因為定存而成長,而TLT也受到了成長,若有一天發生股災,我將增值的TLT以及現金依照比例在危機入市,跌得越多,就比之前投入金額更高倍數的錢投入,來強化未來股市復甦資產增值的速度,用圖表來解釋。

將TLT與定存從2010年到2019年的金額做統計,其中累進報酬的定義,就是你從2009年開始買放到現在,這樣累積下來的報酬。假設:

1TLT每年定期定額放著不賣,定存也是定存定額

2 定存利率1% TLT未加上配息

我們能看到這兩種商品為我們的資金增值,剛好2020年因為新冠肺炎以及石油大跌發生了大型股災,一但股災發生,TLT的價值會快速成長,此刻我們就能用這些部位的錢在股災進場,來享受未來股市復甦的報酬。如果我們純粹把錢定期定額放在指數型ETF,那很難擁有這樣賺取超額報酬的機會。

結論

股債並非完全相反,股市與整體公司債的走勢是一致的,而國債會因為突發性股災成為資金的避風港,當股災結束,投入國債的資金會大量回歸股市,使得國債大跌。投資人可以利用這樣的慣性套利,但記得多留一點籌碼,依照市場漲跌幅進出場。

衍伸閱讀