【2021投資展望】2021.01.04 全球經濟復甦、資金迎向頂峰,勇敢站上大多頭浪潮!

新年快樂,首先祝大家2021年投資順順利利!(最新文章會先於IG發佈)

2020年,不斷提醒大家4月以來多頭趨勢尚未改變,以科技電子為主。

2021年,基本面、資金面將助大多頭浪潮迎來高峰,再通膨+科技電子貫穿全年。

一、全球經濟復甦、企業補庫存,大通膨來臨

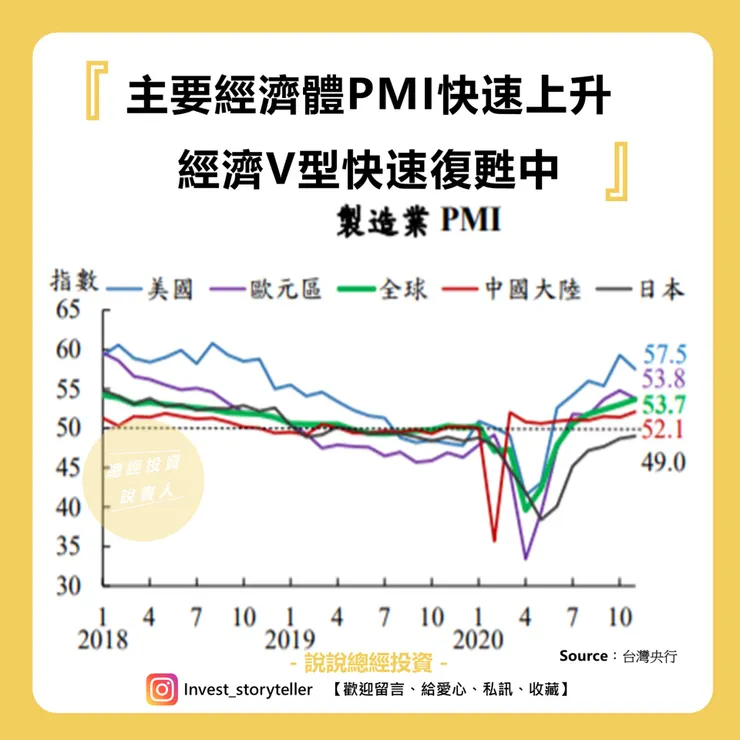

2020年全球疫情爆發讓經濟快速跌入谷底,如今,全球經濟在各國政府積極挽救,多出現V型復甦,觀察11月經濟領先指標製造業PMI(圖一):美國+57.5、歐洲+55.5、中國+54.9、台灣+61.3,數據均大於50以上且逐月上升,表明景氣擴張加速中。未來一年內,全球經濟復甦動能持續性將仰賴美國、歐洲、中國三大經濟體之企業進入主動補庫存階段,將拉動全球出口行業、製造業訂單增加,類似於歷史上2000、2008、2016年,現在從2020年11月台灣外銷訂單年增率一舉躍升至+30%(前值:+9%)、美國耐久財新訂單年增率從谷底-30%一路上升至4%,皆可看到企業回補庫存的跡象(圖二),此期間,常會使原物料呈供不應求情狀,使原物料價格上漲帶起通膨上升,尤其上半年供應端產能恢復仍受限於疫情,例如:被視為經濟景氣指標的銅價從去年至今大漲+25%,那通膨要來了嗎?觀察反映市場通膨預期程度的5年期、10年期美債平衡通膨率(圖三)分別來到1.95%、1.99%,超越2019年,顯示市場通膨預期持續轉強。

因此2021年全年預期呈現「全球經濟復甦向上、通膨轉強」格局,以及美國新一輪財政、疫苗施打後景氣擴張有望再加速,再考量2020年超低基期因素,經濟數據年增率表現將會非常亮眼,而通膨率在原物料、農產品價格均創近年新高與油價回升至2019年初水準的情況,大通膨也要來臨,預計經濟數據增速、通膨率最高點會落在Q2~Q3之間,全年呈現「前高後低」。

二、歐美央行延續寬鬆,美元續弱透漏全球資金面充沛

疫情以來,歐、美央行透過資產購買挹注市場大量資金,兩者的資產負債表規模(圖四)迅速上升,最新2020年12月

1. 歐洲央行會議聲明重點:

- 再度擴大緊急抗疫購債計畫(PEPP)額度,從5000億1.85兆歐元,且延長至2022/03(前:2021/06)。

- 延長定向長期再融資操作至2022/06(前2021/06)。

- 延長重新再投資到期的PEPP債券至2023/12(前2022/12)。

2. 美國聯準會聲明重點:

- 利率點陣圖維持 2023 年以前不會升息。

- 維持每月1200億購債規模,至Fed雙重目標就業、通膨穩定有實質進展為止,並維持平均通膨目標,允許一段時間內通膨適當的高於 2%,直到就業最大化,建議大家可關注Q2~Q3聯準會採取平均通膨目標後首次面對高通膨的態度會如何。

- 延長海外央行流動性互換(Swap)以及回購工具(FIMA)融通措施至 2021 /09。

簡單來說,歐洲、美國央行均擴大或維持購債規模,並延長多項流動性措施時間,表示全球資金面寬鬆態勢延續時間更久,且風險不確性因素消淡(大選、疫苗),資金加速外溢至全球、新興市場,使美元下行,最後,歐美央行政策可能宣布政策退出的時間點,最快也要到2021年下半年到2022年(疫情完全消失、經濟就業全面復甦)。

總結-全球經濟強勁復甦與資金大寬鬆推升大多頭浪潮:

2021年全球將呈現經濟強勁復甦與資金大寬鬆格局,兩者也是股市多頭行情的最大推力,至少到年中經濟、貨幣政策擴張才可能迎來頂峰,因此建議大家第一季勇敢逢回就買、持股續抱,才能站上大多頭浪潮。各資產走勢:

「美元」:新興市場復甦將快過美國,全球經濟與美國GDP增速差擴大,同時聯準會維持寬鬆,國際熱錢將流向利率較高的新興市場,美元預計保持弱勢。

「美股、新興市場」:過往美元下行期間,新興市場股市有望迎來「股匯雙賺」,報酬率有望跑贏美股,但不代表美股會有多差,產業選擇以再通膨題材(大通膨來臨)、科技電子(5G、HPC、半導體...)為兩大主軸。

「原物料」:商品多以美元計價,與美元呈反向關係,美元弱勢期間均會有所表現,強弱則取決於各自的供需狀況,有空再寫文章跟大家談談~

「黃金、白銀」:全球負利率債券規模續創新高,實質利率有望受通膨預期續強而再度下行,有助增加黃金、白銀等無息貴金屬資產吸引力。

《文章僅供參考,不負擔盈虧之法律責任》

喜歡本文的話,記得按愛心、留言、分享、收藏、追蹤我!!!

你的鼓勵,真的是我寫文的動力!!!

- 歡迎追蹤我的Instagram《總經投資說書人》 -

https://www.instagram.com/invest_storyteller/

2021年版主有在經營eToro 投資組合,有興趣的歡迎留言獲取~