以房養老貸款是什麼?

「以房養老」的正式名稱是「不動產逆向抵押貸款」,就是將持有的房屋,設定抵押給銀行,再由銀行以按月給付的方式,撥款給房屋所有權人(也就是借款人/債務人),作為養老金。

房屋所有權人於借款期間,每月僅需支付利息(每月撥付款項內扣,且不超過撥付金額之1/3),未收取的利息則計入債權,未來房屋所有權人身故、或者貸款年限期滿後,若法定繼承人有意繼承債務,需先清償貸款本金及利息;若繼承人無意繼承,銀行可依法處分(法拍)。

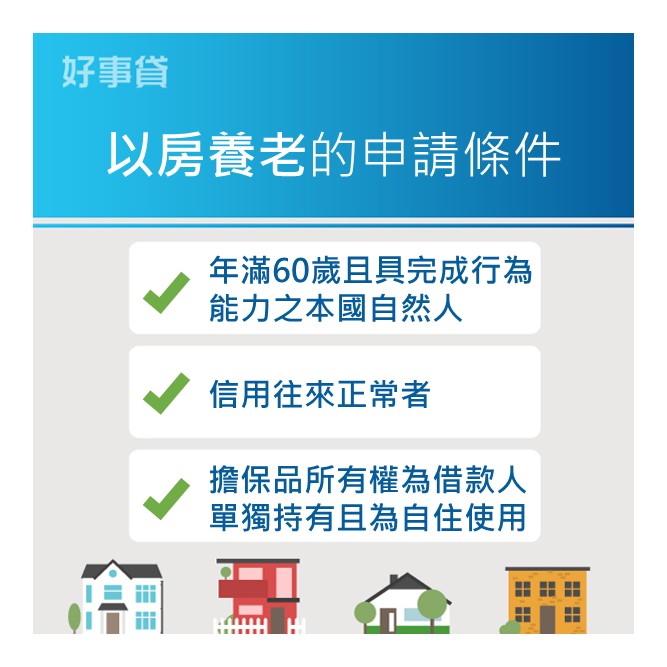

申請以房養老資格條件?

.年滿60歲之本國自然人(部分銀行為55歲或65歲)

.具完全行為能力

.票信、債信往來正常者(即信用良好者)

除了上述條件,大部分的銀行都有備註這項:「年齡+貸款年限≧90,屋齡+貸款年限≦60」,因此也需要注意年齡和屋齡是否有在規定的範圍之內。

以房養老貸款試算

「以房養老」貸款到底划不划算?我們直接試算給您看:

以房養老貸款每期收取的利息,會隨著銀行撥付的貸款本金增加,但多數銀行都有規定:「扣息上限為月撥付金額的1/3」,超過的利息就開始掛帳,等合約期滿後,再一次給付給銀行。

假設1,500萬的房子,銀行核貸7成、貸款年限30年(=360期)、年利率1. 61%,每期撥款金額為29,166元,利息扣除的上限為9,722元。

第1期實領:29,166元

第2期實領:29,166元 – 39元(利息) = 29,127元

第3期實領:29,166元 – 78元(利息) = 29,088元

以此類推…

第251~360期實領:29,166元 – 9,722元(利息) = 19,444元

也就是說,實際可領到的錢會愈來愈少,到251期的利息剛好到扣除上限,即9,722元,超過的利息開始掛帳。

這代表往後10年,每個月只能領到19,444元,而且等到合約期滿時,累計掛帳利息總計有233,163元。

以房養老貸款的利率是每月定期浮動計息的,因此還要考慮如果未來利率上漲,每個月領的錢會縮水更多。

本文引用來自:『以房養老』懶人包 優缺點完整說明利率貸款成數,不動產逆向抵押貸款是什麼?

因應台灣人口高齡化、少子化等問題,金融監督管理委員會(簡稱金管會)積極推行「以房養老」政策,讓年長者得以在宅老化並自給自足,盼能減輕社會福利的負擔。本篇就來介紹什麼是以房養老?並幫你完整分析以房養老的優缺點。