新房子太貴買不起,只能把眼光看向中古屋或老屋,但老屋貸款的成數有個不成文的規定,銀行貸款最多就7成,除非地點特別好,或是客戶的賺錢能力特別強,如果沒有這兩項條件,老屋貸款怎樣拿到好的貸款條件?

1. 老屋的定義,幾年以上的房子叫老屋?

2. 台灣老屋的比例,最老的縣市是誰?

據內政部統計,截至2020年6月底,全國住宅屋齡中位數為29.84年,總戶數是881萬戶,超過40年的房子占比28.89%,等於全國有近3成的房子都是老屋,以老屋戶數最多的台北市為例,超過30年以上的房子比例來到70.58%,甚至有40.39%是超過40年。

全台老屋最多的前三名分別是台北市、澎湖縣及嘉義縣,最老的鄉鎮則是澎湖縣望安鄉、台南縣龍崎區、澎湖縣七美鄉,在台灣造成較大傷亡的地震中倒塌的,都是屋齡超過20年的建築。

3. 取得老屋的4種方式

- 繼承

爸媽過世後繼承來的老房子 - 過戶/贈與

長輩或親屬因不同理由將房子贈與給你 - 購買

新房子太貴,地段也比老房子差,許多人會考慮購入價格相對較低的老屋 - 其他

法拍屋等其他方式也可能取得老屋

4. 如果名下有老房子,想增貸要找哪家銀行比較好?

想辦理房屋增貸,通常是直接找銀行,而銀行的估價比較保守,放款也有兩大準則:

- 房貸貸款年限+貸款人年紀小於60

- 屋齡加貸款年限=耐用年限+7年

假設老屋的主要建材是加強磚造,該耐用年限是35年,則貸款最長年限是42年,若這間房子是民國70年建築完成,則這個案子夠申請到貸款的還款到期年限則為112年,但若房子有整理翻修過,一般銀行還是可以接受最長貸款年限為20年,甚至30年等。

兩項條件需同時符合,如果屋齡太老,貸款年限就比較短,還款壓力大增。

(1) 找銀行

銀行放款會考量脫手性,如果不是精華區的房子,除了貸款不易外,額度也不會太高,而且銀行估價通常需現場勘屋,太老舊的房子會影響貸款成數,可以透過裝潢翻修來證實房屋安全性,以提高貸款額度。

除了銀行之外,想要老屋增貸,還有兩種選擇:

(2) 找融資公司

目前市面上只有裕融旗下的新鑫股份有限公司,獨家承作房屋二胎貸款的業務,在不改變原本銀行房貸的情形下,利用二胎房貸多取得增貸資金。

延伸閱讀:有房族的資金新選擇:新鑫不動產二順位

(3) 找其他民間貸款

民間貸款利率高,多數只繳息不還本,月付金壓力較大,如果無法跟銀行或新鑫貸款,一定要謹慎挑選民間貸款公司。

5. 老屋貸款的利率是多少?

根據聯徵中心2021年第二季的統計,全國老屋貸款利率如下:

- 屋齡3年內的新成屋,貸款利率為1.37%

- 屋齡9年內的房子,利率約1.4~1.42%

- 屋齡9-18年的房子,利率約1.42~1.49%

- 屋齡18年以上的房子,利率均超過1.5%

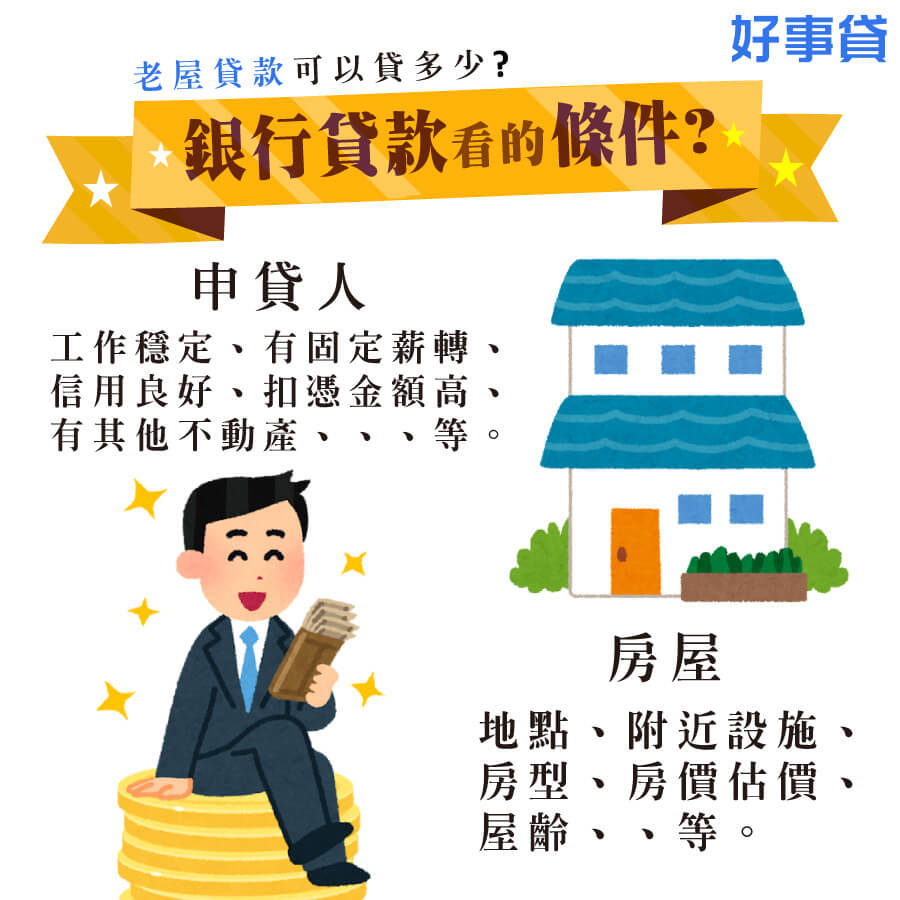

6. 銀行貸款會看哪些條件?

辦理房屋貸款,房子和借款人的條件都會列入評量,以下幫大家整理銀行在意的重點:

(1) 房屋

- 地點:六都房子會比其他縣市估價高

- 屋齡:10~20年的房子估價金額會是最高的,超過30年的老屋估價較低

- 鄰近設施:如果有嫌惡設施,如加油站、殯儀館,變電箱,路沖,壁刀等,估價也會較低

延伸閱讀:房屋「可貸空間」是什麼?認定方式影響貸款額度

許多民眾會自行上網查詢房屋行情,或詢問有經驗的房仲、代書等相關人士,卻發現最終結果和銀行估價還是出現落差,這是因為銀行是委由專業的估價團隊評估,且估價較為保守的緣故。

(2) 申貸人

- 穩定的工作及收入:現職至少持續一年以上,有薪資轉帳、扣繳憑單更加分

- 良好的信用:以信用評分為基準,信用分數維持在600分以上就算信用良好

- 其他加分項目:其他不動產、投資收入,基金對帳單或保單等

若工作是領現金,貸款時就比較吃虧,也可以每個月固定存一筆錢到銀行帳戶裡,以此證明收入固定,若是自營商則須附上更多文件,如401報表,營利事業登記證等等,證明自己有固定營收,財力足以負擔貸款。

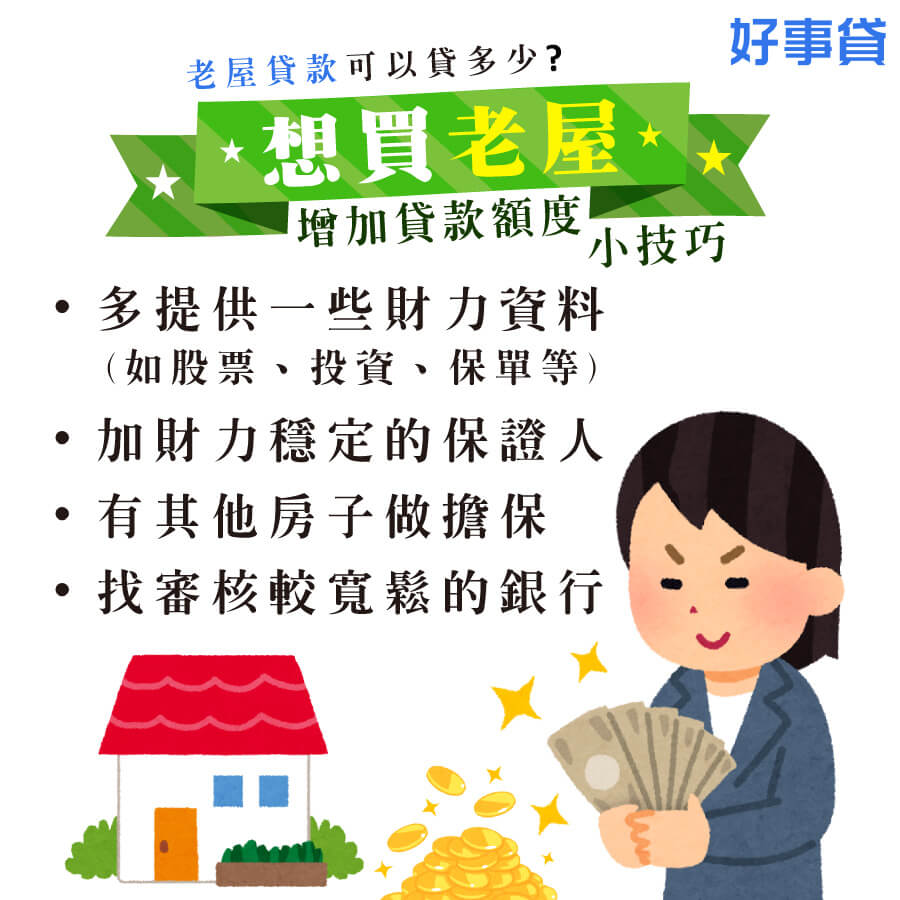

7. 增加老屋貸款額度的小技巧

想辦老屋貸款並提高貸款額度,可以透過這5個小技巧:

- 多提供一些財力資料(如股票庫存資料、投資基金對帳單、保單、其他不動產等)

- 銀行查不到的資料不用自己說(如固定要給孝親費,或有向民間公司借貸)

- 有其他房子做擔保

- 找審核標準較寬鬆的銀行

8. 為什麼老屋貸款的貸款金額比較低?

銀行放貸時會考量房屋的使用年限,年限越短,又不在精華區的話,貸款成數就會比一般房屋低,而根據行政院所頒佈的「固定資產耐用年數表」:

- 磚造房屋耐用年限為25年

- 加強磚造房屋耐用年限為35年

- RC、SRC、SC建築耐用年限則為50年

台灣以RC結構居多,少數早期興建的公寓是加強磚造結構,SRC或SC結構則較常用於都會區高層建築。

9. 哪些原因沒辦法辦理老屋貸款?

沒辦法辦理老屋貸款,房子跟申請人的原因都有可能,我們整理出7個最主要的原因:

(1) 房子沒有做保存登記

許多老房子是自地自建,沒有向政府做建物的保存登記,政府的法規也沒有強制所有房子必須做保存登記,都由民眾自己決定,但沒有保存登記的房子就沒有辦法設定抵押權,也就是說不能向銀行貸款。

(2) 原保地/山坡地

為了保障原住民生計,政府劃分特定區域為原住民保留地,讓原民朋友能在此範圍中依法進行開發或生活,而台灣山多,為了作好水土保持,部分山坡地也被列入保護區,不能蓋房子也不能開發,這些地方都是不能貸款的。

(3) 農舍/鐵皮屋/磚造/三合院

鄉下很多老房子是磚造,磚造的房子不耐震,比較常見於工程技術還不是很先進的古早時代,而鐵皮屋搭建的房子,蓋在田中央的農舍,不管多豪華、多大間,也很難跟銀行貸款,只有非常少數的銀行及農漁會願意辦理,貸款額度也不高。

(4) 房屋位置偏僻

你可能知道越市中心的房子越值錢,但沒想過越偏僻的房子最後可能連貸款都沒辦法,找銀行貸款有地域性限制,比如房子在民雄,就要找民雄當地的銀行申請,但有在這邊設立分行的銀行很少,選擇就少了,萬一又剛好都是審核標準比較嚴格的銀行,貸款更不會過,這就是為什麼偏鄉房子老是很難貸款的原因。

(5) 有向民間做私人借貸

民間貸款種類非常多,當鋪、代書、資融公司、資產管理公司…等等,照我國法律規定,只要非金融機構都算是民間貸款,如果之前曾向民間做過私人借貸,無論是公司或個人,自己的親朋好友都一樣,有私人借貸的房子,銀行也不會再貸款給你。

(6) 負債比例太高

即使有房子做抵押,銀行還是非常在意客人的還款能力,畢竟他們想賺的是利息,不是房子,如果名下已經有卡債、信貸、車貸等多項貸款,月付金超過客戶可以負擔的能力,就算想拿房子貸款也不會通過。

(7) 有民刑事紀錄

社會觀感包羅的面向很廣,包含目前是警示帳戶,曾有跳票、呆帳等紀錄,或者曾有前科、更生,對銀行來說都是高風險族群,放款意願非常低。老屋貸款和一般房屋貸款比起來,貸款條件較差一些,但比起信用貸款,不僅利率低、還款年限長,可以貸到的額度也較大,是取得資金的管道之一。

作者簡介-余玉莉

好事貸(新鑫二胎房貸直屬經銷商)房貸經理

10年銀行放款經驗,曾任職以下金融機構:

2004~2005年:台新銀行消費金融處

2005~2014年:日盛銀行消費金融處

本文引用來自:老屋貸款可以貸多少?銀行貸款條件有哪些?

新房子太貴買不起,只能把眼光看向中古屋或老屋,但老屋貸款的成數有個不成文的規定,銀行貸款最多就7成,除非地點特別好,或是客戶的賺錢能力特別強,如果沒有這兩項條件,老屋貸款怎樣拿到好的貸款條件?