Kolmogorov-Smirnov 適合度檢定,該方法為檢定樣本次數分配與某一特定母群體分配間的差異是否達到顯著性(一般用來檢定常態分配或是其他類型的連續性分配)。檢定統計量邏輯、計算流程、查表值請參考下列敘述

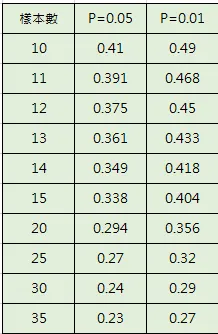

檢定統計量的概念很直覺,就是製作樣本的累績次數分配,say S(X),並轉換為逐級函數;同時也製作出母體理論值的累積次數分配,say F(X),然後定義兩累積次數分配之間最大的差異值為 : D=AbsValue(S(X)-F(X)),該D值就是檢定統計量,然後透過查表方式判斷D值是否超過臨界值,若超過則拒絕樣本來自特定母體的虛無假設。查表值請參考下圖二Kolmogorov-Smirnov 適合度檢定的第二個運用在於兩個樣本之間的分配差異,是否有超過顯著性,可以用在多重標的選股的現貨市場,不過使用限制為樣本數要夠多,至少要超過15筆。統計檢定量的方式如上述雷同,分別製作兩個樣本的累積次數分配,並找出兩累積分配間的最大差異值,然後透過相同的查表值,只要超過臨界值,就可以拒絕兩樣本來自同分配的虛無假設

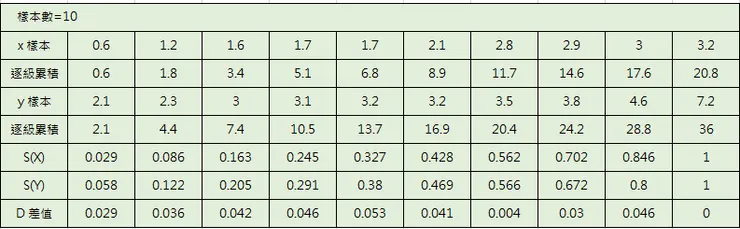

計算流程與範例請參考下圖一,注意,下列數據已事先經過大小排序

最大差值D=0.053,在顯著水準0.01下與20個樣本的臨界值為0.356

因此未能拒絕虛無假設,亦即兩者樣本可視為同一母群體