我在提供客戶家庭財務諮詢的時候,發現大家的管理模式大略分為以下三種:

1. 夫妻各自管理投資,互不干涉。2. 交給比較會投資的一方全權決策,另一個人領零用錢(很可憐🥺)

3. 共同管理一個家庭帳戶,雙方共同決策投資內容。

取決於每一個家庭的習慣,以及夫妻關係(?),

沒有哪一種管理方式是最好的,只有最適合的。

重要的是,

在做家庭財務諮詢的過程,我一定會強烈要求,

雙方必須都有一定程度的知道彼此做了什麼規劃

(除非是私房錢🤣)

因為實務上發生過,主要管理資產的那一方,突然走了(或意外導致無法表達),留下的那一方完全不知道錢在哪,或是有什麼保險可以幫得上忙。

真的很慘!

「人在天堂,錢在銀行,妻小還得靠別人養。」

—-

事實上,

政府在2020年7月推出一套便民服務,開放民眾查詢金融遺產的一站式服務。

也就是親人過世後,不用逐一清查留下了什麼遺產。

但這樣的服務,對於以下狀況,就派不上用場了。

✏️親人沒死,只是無法表達(例如植物人、昏迷等等),我們還是無權去查詢。✏️非金融資產(或是非登記資產)查不到,例如隔壁三嬸婆跟你借的200萬。

✏️海外資產,例如海外保險、海外ETF等,由於非受管制於台灣政府,所以也查不到。

—-

至於要怎麼解決這樣的問題?其實只要寫下遺書就好。

啊!不是啦,是遺囑。

遺囑沒有標準格式,

但在民法上,合格的遺囑有5種(自書、公證、密封、代筆、口述)。

只是「遺囑」在執行上,還是有一定程度的困難度,

畢竟連已故的張榮發先生,都做得不太好了...

如果家大業大,真的需要認真弄遺囑,

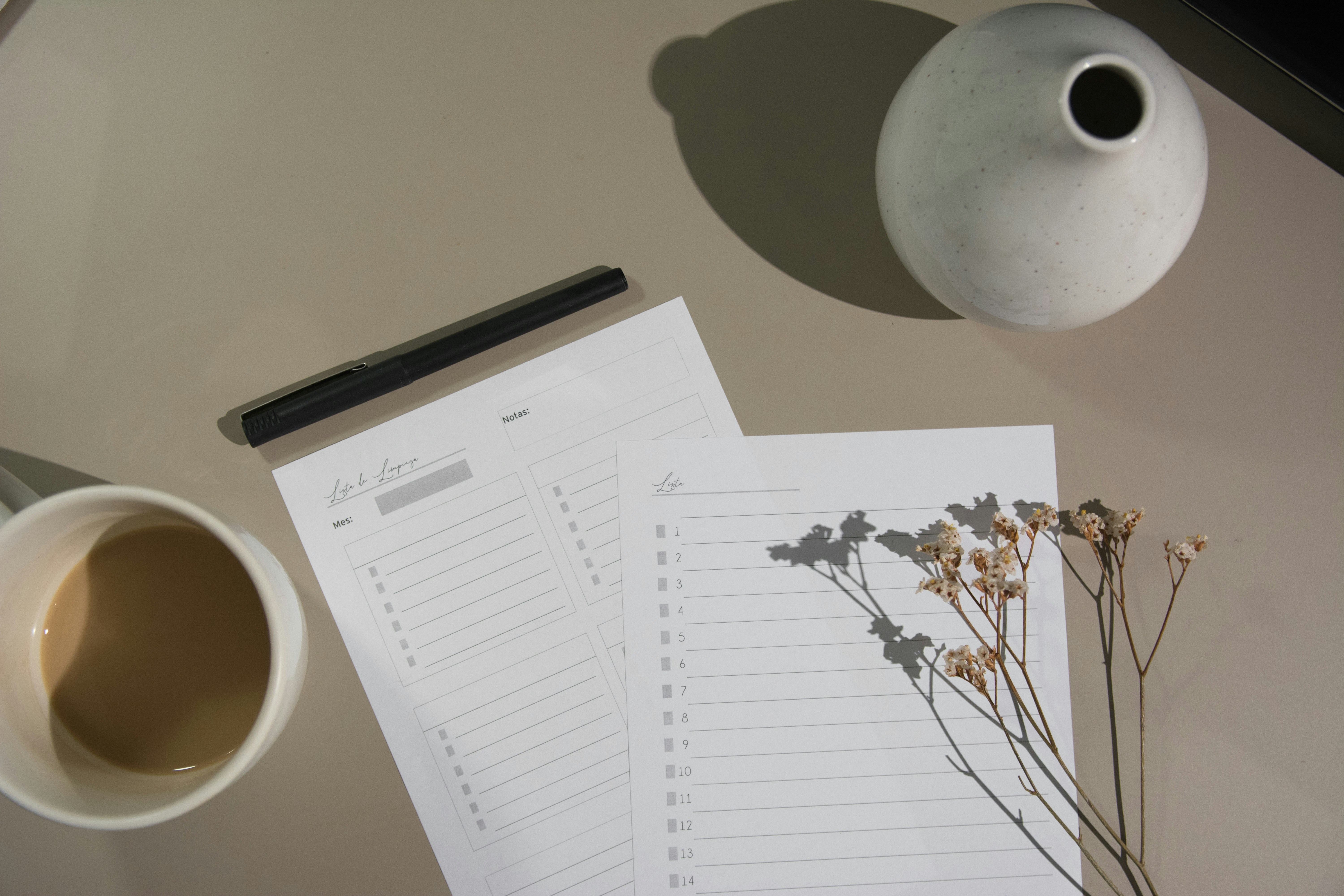

但我們一般人,能好好列出資產清單就很棒了,作法如下:

1. 準備一個資產盒,或是一個抽屜,把所有實體合約蒐集在一起。

2. 準備一張清單,詳細列出資產(包含投資、保險)項目。

3. 清單內需清楚交代「錢在哪」,以及「可以找誰幫忙」,最好連提領或理賠的方式都寫清楚。

至於私房錢該怎麼藏,可以不用現在被發現,

但”需要被發現的時候”還是能派上用場,又是另一個故事了。

留言告訴我你比較想要哪一種:

1.「想要參考表格」,我可以把我家的格式私訊給你參考。

2. 「想要知道如何藏私房錢」,我可以私訊你藏錢的好方法。