本文係分享個人對該公司財務狀況的理解,相關部分涉及主觀判斷,且並無股票勸誘之意,投資人應審慎考量自身財務狀況與投資風險,投資前請務必審慎判斷並自行承擔財務責任。

公司簡介

生達化學製藥股份有限公司(以下簡稱「生達」)成立於民國56年6月30日,為台灣前三大學名藥廠,主要是從事人用藥與保健食品的銷售,成立迄今已54年,並未有一年產生虧損,實屬難得。

我覺得生達的取名也頗有巧思,其英文名稱為Standard Chem & Pharm CO., LTD,生達即是Standard的諧音,表彰的是該公司的產品皆經過嚴格的品質保證系統,符合國際標準。目前生達集團各企業分工為:生達製藥專營西藥製劑;生泰公司專營原料藥;生展公司專營生物科技技術產銷原料藥和保健食品,並經營醫療器材;端強公司則專營新安琪兒嬰幼兒奶粉及成人營養補充品的品牌經營及行銷,另有轉投資健康人生及佑全連鎖藥妝店,成為台灣第三大直營連鎖體系,上述分工可用以下圖表更清楚表示。(以上內容取自生達官網)

生達集團目前仍是以內銷為主,其110年度國內的營業收入約為37.16億餘元,佔合併營收80.7%,外銷收入約為8.87億餘元,佔合併營收19.3%。另外其110年度產品別的營收比重為:人用藥佔54.85%、保健食品佔34.22%、加工收入佔0.26%、其他佔10.67%。其他產品包含動物用藥、醫療器材、化妝品及奶粉等。

盈餘是否穩定?

生達近5年毛利率狀況穩定,至少都有43%以上,另外近4年的營業利益率呈現上升趨勢,顯見營業費用控管良好,而其近5年的每股盈餘亦呈現上升趨勢,最少都有2元以上,因此盈餘趨勢相對穩定。

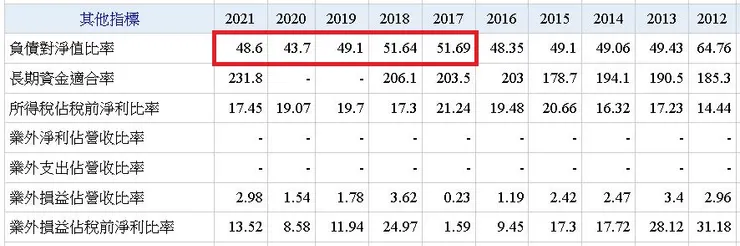

資產負債表是否健全?

資產負債表狀況象徵著企業的體質,觀察負債對淨值比率,可以粗略判斷企業的體質良窳,生達近5年合併報表的負債對淨值比率並不算高,尚在可以接受的範圍內,其體質應尚稱穩健。不過我們還是進一步了解其負債的組成成分,看其中的付息負債有多少。

由上圖可知,生達截至2021年底需要付息的債務約是14.08億元(短期借款13.58億+長期借款0.5億),佔股東權益總額之比率僅約為20.7%(14.08÷68),比率並不高。另外帳上的現金及約當現金約有25.64億元,亦足以支付所有的付息債務,並有餘裕可以發放股利與從事營運上的週轉,因此,在流動性與財務體質上應無太大疑慮。

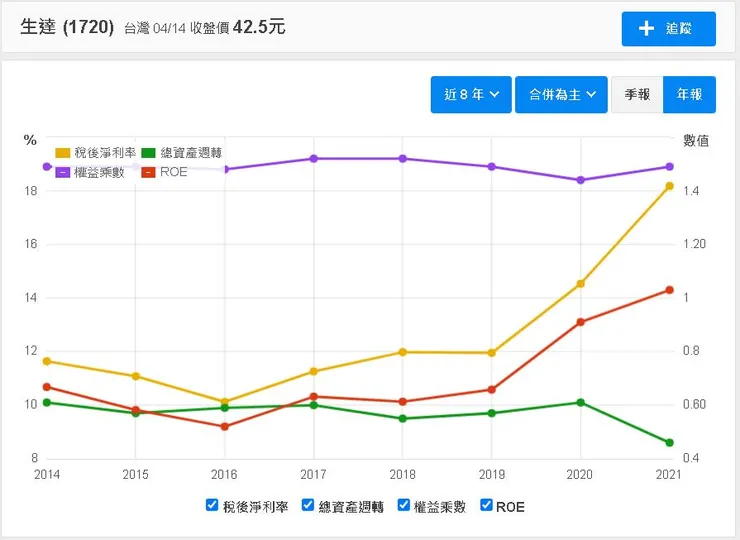

杜邦方程式分析

杜邦方程式的內涵為:股東權益報酬率(ROE)=稅後淨利率×總資產周轉率×權益乘數。

由上圖可知,生達的ROE曲線(紅線)與稅後淨利率曲線(黃線)一致,表示替股東帶來報酬的主要原因是利潤率的提高,屬於一種好的現象。另外權益乘數曲線(紫線)則呈現平穩狀況,表示公司的舉債槓桿維持穩定的狀態,而總資產週轉率曲線(綠線)於2021年則略為下彎,這是因為生達於去(2021)年12月8日參加生泰現金增資,取得生泰公司實質控制力,正式將其併入合併報表,因此造成資產負債表中資產大幅增加所致。

自由現金流量表現如何?

自由現金流量指的是公司營業現金流扣掉維持營運所需相關資本支出後的餘額,通常也等於現金流量表中營業活動現金流與投資活動現金流的加總,它表示公司可以「自由」決定如何運用的現金餘額,你可以把它拿來還債、付利息或支付股利等。生達近5年的每股自由現金流量皆為正數,因此有配發穩定股利、依約還債付息的基礎。

股利發放記錄如何?

由上圖可知,生達已經連續30年配發股利,雖然近2年的盈餘分配率下降至六成出頭,但因為近2年獲利狀況良好,因此現金股利也略微提高。倘若從股利穩定配發的角度來看,若購買價格適中,且投資資金長期無須動用,那麼生達其實算是蠻穩定的定存股。

法人持股比例?

近期三大法人對生達主要是偏向賣方,可能是由於烏俄戰爭、美國升息與疫情因素,造成台股大盤不穩定,致使外資對台股陸續賣出,然而從生達價格上的變動來看,應該還是可以看出其相對穩定。

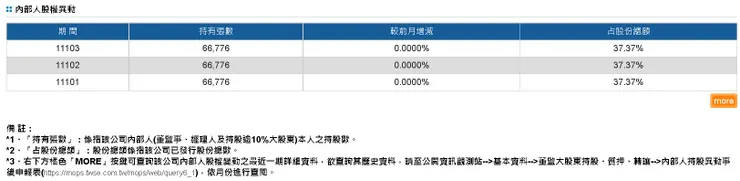

內部人股權異動情形?

從公開資訊觀測站中可以找出生達的內部人股權異動情形,由上圖可知其內部人佔股份總額比例為37.37%,比例算高且近3個月也沒有賣出的情形,籌碼算相對集中,公司經營階層的利益與股東的利益一致。

法說會展望

生達於今(2022)年4月7日召開法人說明會,就其營運概況進行說明,僅擇要列出會議中的重點資訊供讀者參考。

負面因素:

- 新冠肺炎疫情持續干擾,使得供應鏈面對衝擊。近期上海感染新冠肺炎人數持續上升,現已封城,之後也可能陸續有其他城市封城,後續也可能封港,對於運輸來說會造成很大的衝擊,因此生達今年的供應鏈要做得更好,否則可能有缺藥的情況發生。(以台灣來說,原料藥很多仍從外國進口,根據衛福部的統計大約三分之一從中國,三分之一從印度,三分之一是從其他歐美日進口)

- 政府政策上的負面影響。政府的政策上對品質的要求導致成本較高,另外健保署對於藥價的控制,藥品的核價就會往下,因此利潤就被壓縮,政策上的原因及國內市場有限,造成生達集團在國內的業績無法持續維持成長。

- 面對國外學名藥廠的競爭。由於台灣有加入pic/s(國際醫藥品稽查協約組織)的關係,所以國外的學名藥廠要加入台灣的門檻沒有那麼高,這是另外一個隱憂。

正面因素:

- 生技醫藥相關產業垂直與橫向整合已略見雛形。生達逐漸發展成為橫跨西藥製劑、保健營養品、醫療器材及基因檢測晶片等完整的生技醫藥集團。在西藥製劑核心部分,已經完成完整的垂直整合,有橫跨原料製造、製劑製造到銷售通路的部分。在原料部分,目前是由子公司生泰與生展提供;西藥製劑部分,是由生達與盈盈做分工;在銷售部分,生產藥品除了直接送到醫療院所外,也投資佑全連鎖藥局,慢慢跨入消費者終端市場,以增加台灣民眾更多藥品的選擇。此外,生達所投資的端強,逐步由原本專注嬰兒奶粉部分,轉而專項推廣新品牌百仕可,提供成人優質的營養保健品,另外因台灣逐步進入老年化社會,端強也超前部屬研發介護食品,因為老人在照護過程中較難吞嚥,因此必須有一些營養與多樣的流質食品可以供給選用。另一方面透過怡發科技,投入基因檢測晶片,例如檢測肥胖基因、癌症基因等檢測晶片都已經開發出來,目前正在尋求未來的合作夥伴,以及此種基因檢測晶片未來的營運模式。

- 將生泰併入子公司。生達於去(2021)年12月8日參加生泰現金增資,取得生泰公司實質控制力,正式將其併入合併報表,根據生達110年度合併財務報告中第61頁資訊所示,生達集團自2021年12月8日合併生泰及CNH起,所貢獻之營業收入及稅前淨利分別約為3千874萬餘元及220萬餘元,若假設生泰及CNH自2021年1月1日即已納入合併,則生達集團110年度的營業收入及稅前淨利分別約為52.66億餘元及11.36億餘元(生達110年度帳上實際合併營業收入及稅前淨利分別約為46.04億餘元及10.13億餘元)。因此,合理預期生達集團111年度的整體合併營收與淨利會因為生泰的併入而受益。

小結

由於生達仍是以生產學名藥為主,根據中華民國學名藥學會的定義,學名藥是指原廠藥(Brand drug)的專利權過期後,其他合格藥廠可以以同樣成份與製程生產已核准之藥品,由於進入門檻較低,競爭者眾,因此利潤也較微薄。加上前面提到所面臨政策上的負面因素,國內學名藥廠的利潤被壓縮,也造成生達集團在國內的業績無法持續成長,也因此走向國際似乎變成了不得不的選擇,而生達也制定了明確的營收成長策略,專注在中國、日本與美國三個部分,為了能從台灣順利走向國際化,目標是做到比學名藥廠更高階的公司[From Taiwan to International,From Generics to Better than Generics(BTG)],希望可以做到技術較高、不同劑型的程度。這也印證雖然環境受限,但企業就如同生命一般,會尋找有利於自己的出路,而生達集團的未來成長也繫於在國際版圖的擴張表現,此部分的發展值得投資人持續關注。

如果這篇文章對你有一點幫助,請幫我點愛心與拍拍手五下(下方),這將是我繼續分享的動力,謹獻上最誠摯的感謝。