在石油輸出國組織及其盟國(OPEC+)10月初同意疫情爆發以來最大規模減產協議後,高盛集團(Goldman Sachs)已調高本季油價預測,其他分析師也預測油價走高。本週傳出拜登政府擬再度釋出緊急儲油,在下個月的中期選舉前壓低燃料價格。油價東西軍,你要站哪邊?

今天先說結論:未來半年,甚至一年,WTI油價很難站穩100以上。

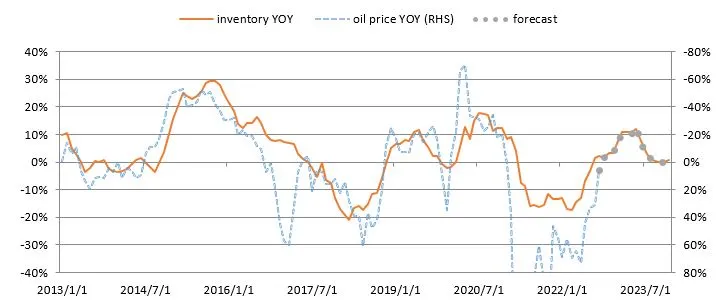

有看過筆者先前文章的人可能會發現,個人偏好先根據經濟邏輯找出重要解釋變數,再搭配各個時期的結構性變化或是熱門催化劑予以綜合考量。油價的核心是供需關係,如下圖所示,2013年以來可以解釋四成多油價的變化,而且有EIA的庫存預測可以推估未來,這裡已經有包含10月初OPEC+減產的影響。

基本上就像主人與狗,最終的趨勢會相近。

不過,很明顯2016Q2-2017年Q1,以及2021-2022Q2有很大的差異,回顧原因兩次皆有OPEC減產,2021-2022Q2還有reopen的經濟爆衝與俄烏戰爭地緣政治風險。這些因素中只有reopen可以量化,筆者加入經濟成長預期之後,解釋能力提升到55%。不管單純用上圖的庫存預估,或是加入FED 1.2%成長預期,未來半年WTI油價區間60-90,多數時間是在80以下,之後才開始反彈回到80-100區間,有點機會來到100出頭。

OPEC減產和地緣政治不會再影響了嗎?

首先,OPEC+生產原本就小於配額,因此實質效果不如表面上大,而且上圖可以看到前兩次都是在庫存年增率由正轉負之前推波助瀾,而這次要等到明年第二季才會發生。再者,俄烏戰爭至今能夠再放的大招就是核武,短期對需求的摧殘恐怕才是重中之重,反倒不是供應不足或是中斷了。

如果上述推測成真,可望有利於消費者通膨預期下降,因為近期前者與汽油價格亦步亦趨,汽油價格又與原油價格高度相關。雖然FED擺明就是behind the curve,要等到實際通膨數據放心才會鬆手,但至少現在所有的領先指標(不論供應鏈/通膨預期/職缺/薪資/租金)年增率都出現下滑,應該可以阻止激進升息路徑,開始轉向forward guidance,譬如表示12月開始放緩步調不再升息三碼。