週日晴天霹靂,OPEC+意外自願減產達165萬桶/日,前所未見在週一監督委員會前一天奇襲發布,而且在前幾天都還放話說沒有要調整減產的意思,分明也是忍不住油價低迷不給美國面子,可謂確認美國在中東勢力式微的里程碑。

接下來的問題是,今日激噴的油價未來怎麼走,以及這是否會影響通膨和FED政策,白宮又有什麼招式可以因應。

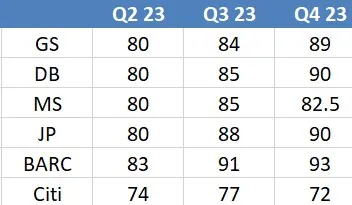

首先,筆者在三月初的文章已提到"油價Q2前也在庫存增加下(EIA最新預測,也因此筆者的油價模型顯示下檔由70下調至60)",之後在銀行業發生危機後衰退預期快速重燃,確實WTI最低點觸及64,隨後跟著市場情緒復甦重新站上70大關。大幅減產對庫存的預期得等到4/11 EIA報告出爐後再做檢視,但我們可以先從券商預測以及投機部位來分析。以下是減產後的主要券商預測WTI油價,摩根大通JP和巴克萊BARC不變,高盛GS與德意志銀行DB上調,而摩根史坦利MS因需求疲弱反而下調,至於花旗CITI尚未看到更新,但它和DB都是偏悲觀,我假設先和GS一樣Q2-Q4上調2,4,5塊。這裡的重點會是在短期,也就是Q2-Q3的預測價格,在沒有重大趨勢產生的前提下,歷史經驗顯示會有效地提供區間上下緣指引--下檔76到80,換句話說這個跳空缺口很難完全回補,但同樣地上檔也有限,83-85就是重大壓力,最多就是挑戰90而已。

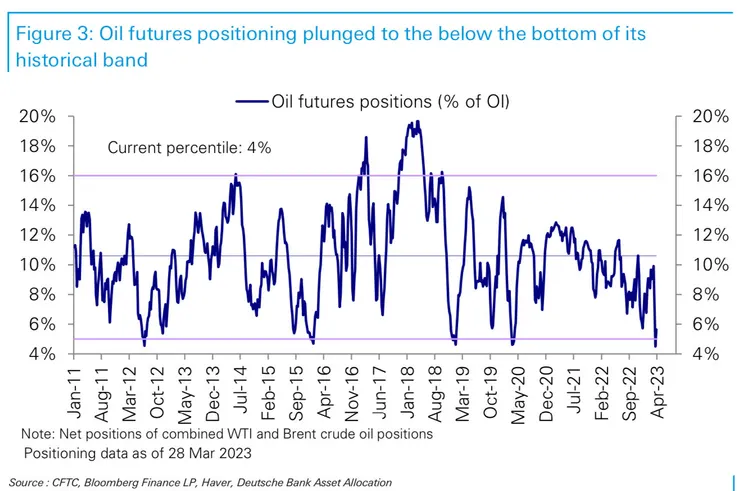

另外上週投機倉位已是十多年來的極度悲觀水準,可以解釋跳空缺口的猛烈,而OPEC+ PUT 應該也會遏止過於看空的行為。結論是不看空油價,也不要被媒體大喊百元油價嚇到。

不過即使油價接近90,就Q2而言年增率仍為負值,當前通膨問題也不在原物料以及商品,而是核心服務。從MoM的角度,油價上升帶動汽油價格上揚,有可能會像去年Q2時影響消費,導致了第一次衰退預期的產生,這次如果歷史重演,在二月後消費已經疲弱下,說不定對於核心服務通膨的反而是有助於改善,只是說無法確認衰退會不會更快來到。

最後白宮面對不聽話的沙烏地阿拉伯,能做出什麼招式因應,戰略儲備已低很難再做什麼動作,剩下的可能性就是烏俄戰爭停火。離俄羅斯選舉只剩一年,根據BCA研究美國大選前一年衰退連任機率低,今年遲早雙方的利益重新趨於一致。