摘要

- 殖利率曲線為一組相似的債券,將其不同到期日的債券殖利率所連結而成的曲線

- 美國十年期與三個月期公債利差轉負後,兩年內出現經濟成長放緩、衰退

- 利率下行機率提升,股市將面臨經濟衰退帶來的修正

- 長天期美債進可攻退可守,不錯的債息+衰退時的降息利多

- 風險:通膨、經濟異常火熱,促使利率再度上行

殖利率曲線是什麼?

殖利率曲線為一組相似的債券,將其不同到期日的債券殖利率所連結而成的曲線,例如市場上有三個月、六個月、一年、兩年、五年、十年…等不同到期日的美國政府債券,將市場價格換算成殖利率後,依照到期日排序畫在圖上,便可得到殖利率曲線。

本篇探討的是美國公債,其殖利率曲線大多時候呈現正斜率,也就是天期愈長的債券,殖利率愈高,可能的原因有:

- 到期日愈遠代表債權人承受風險愈高,因此要求較高的風險溢酬

- 投資人看好未來經濟、通膨時,也會預期未來利率走高

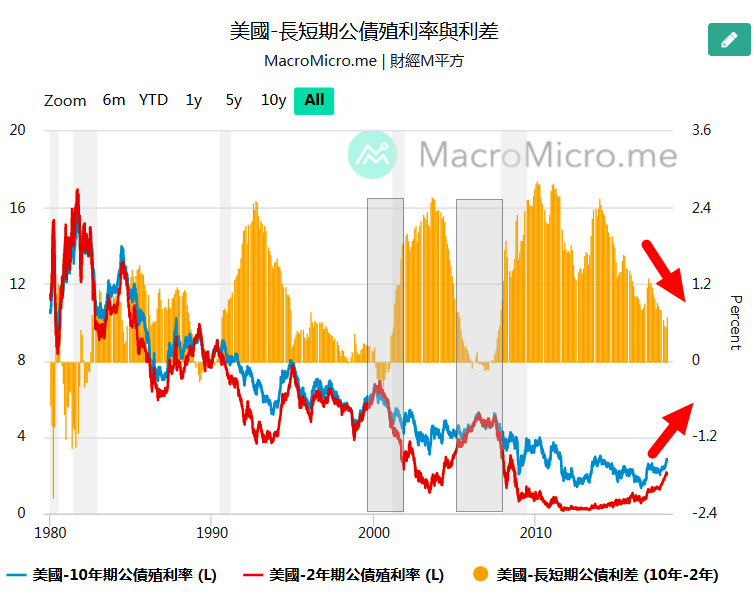

為求直觀理解,通常會以長天期和短天期債券殖利率之差代表斜率,較為市場關注的組合為十年期減兩年期、十年期減三個月期,所以殖利率曲線倒掛代表斜率為負、長短天期利差為負。

經濟衰退即將到來!?

2022/10/27,美國十年期與三個月期公債殖利率差小於-10基點,並持續維持負值,反映市場對於未來景氣較為悲觀,預期利率將走低。根據歷史經驗,1990年以來共出現四次明確倒掛,開始時間(下圖紅色虛線)分別是2000年7月、2006年8月、2019年5月,以及近期的2022年10月,前三次在倒掛開始後的兩年內經濟出現成長放緩、衰退(灰色區域,由美國國家經濟研究局公布),因此未來兩年內出現經濟衰退的機會極大。

美債殖利率即將下行

雖然無法透過美債殖利率倒掛準確知道經濟衰退的切確時間,但美債殖利率下行機會卻大幅上升。

由上圖可以看到短期利率(美債三個月期殖利率,橘線)在倒掛開始後,短期因升息循環尚未結束而繼續上行但空間不大;長期利率(美債十年期殖利率,藍線)則是持續向下,雖然2007年底金融市場狂熱行情帶動長率再度走升,但最終在泡沫後反轉向下。

股市會漲嗎?

2000年倒掛後S&P500指數一路下行,2006及2019年則是先上漲後下跌,因此無法明確判斷倒掛後股市就會下跌,但能夠確定的是在經濟衰退期間股市必然修正(下圖灰色區域),近期市場預期升息放緩而出現樂觀的情緒可能帶動指數進一步走升,但需留意未來因為經濟衰退而再次下跌。

這次不一樣?高通膨時期

與過去三次經驗不同的是,下圖顯示當前通膨數據年增率(CPI、PCE)仍高出聯邦基金有效利率許多,因此按照慣例,若聯邦基金有效利率沒有高過通膨年增率,聯準會降息機率微乎其微,但繼續大幅升息的機會也不高,因為在11月利率決議後,聯準會決定將放緩升息步伐以觀察2022年大幅升息的效果。

想像時刻

綜合上述觀察結果,殖利率曲線倒掛預示著經濟兩年內將陷入衰退、利率上升空間有限,然而現在的高通膨將使得利率維持高檔比以往更久,安德魯想像了三種情境:

- 基本情境 - 短天期利率將緩步走升並維持高檔,直到經濟緩步衰退、通膨回落,長天期利率上升空間有限

- 通膨飆升 - 通膨居高不下,大宗商品價格、長短天期殖利率再度上行

- 危機爆發 - 高利率水準導致危機爆發,經濟深度衰退,通膨、長短天期殖利率快速下降

投資機會

安德魯認為情境1、3發生機率較高,也就是經濟終將衰退、利率下行,股市再度下跌,當前把握度較高的資產為美國長期公債,十年期公債殖利率約3.6%,二十年期約3.9%,具備進可攻退可守的性質,在經濟衰退的基本假設下,利率下行可獲得資本利得,若利率維持於高檔則可以收到不差的債息收入,但仍需留意情境2導致聯準會被迫大幅升息的風險,此時會有較高的資本損失。

感謝你看完本篇文章,歡迎在底下留言發表你的看法,給我個學習的機會~另外可以的話,順手幫我按個愛心吧~