「邏輯投資」專欄每月分享至少 2-3 篇「潛力股」分析。非訂閱戶可以閱讀公司、產業或產品介紹,訂閱戶可以閱讀個股分析、投資邏輯等更深入的價值內容。訂閱費用每月僅 99 元,能夠幫助作者持續發掘有潛力的投資機會,歡迎訂閱支持!為避免錯過最新文章,請按下「追蹤」按鈕,並加入邏輯投資臉書按讚,作者將分享最新資訊與市場解讀!(專欄介紹及文章試閱請點這裡)

公司介紹

南僑集團創始於1952年,前身為集團創辦人菲律賓華僑陳其志先生接手原「南僑工業股份有限公司」改組而成。公司以生產水晶肥皂等產品發跡,1956年成立甘油廠,跨入生產專業用油脂領域,1971年與日本技術合作,開始生產烘焙用油脂產品。1973年股票公開上市(股票代碼:1702)。1979年起,集團陸續成立關係企業,展開多角化經營,公司目前股本29.4億元。

目前產品包括洗劑日用品(水晶肥皂、洗衣劑、洗手液等)、烘焙油脂、冰品(杜老爺、卡比索等)、米菓/嬰兒米果、冷凍麵糰、急凍熟麵、調理食品,以及經營餐飲品牌如「點水樓」江浙餐廳、寶萊納啤酒餐廳等。

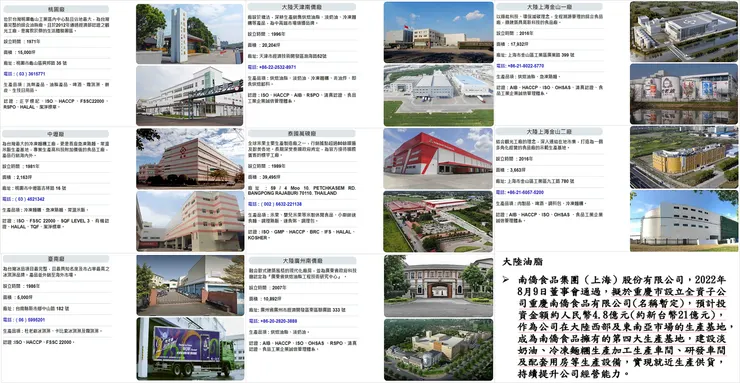

一般民眾對南僑的印象多半為「水晶肥皂」,但實際上南僑已經是一個生產基地橫跨台灣、中國、泰國,以及銷售產品遍布世界各地的跨國食品集團。生產據點包括桃園廠、中壢廠、台南廠、泰國廠、天津廠、廣州廠及上海金山一廠及二廠;餐飲據點則包括台北(點水樓、寶萊納、小王子的飛行旅程、本場流等)、上海(寶萊納)、東京(點水樓),規模不容小覷。

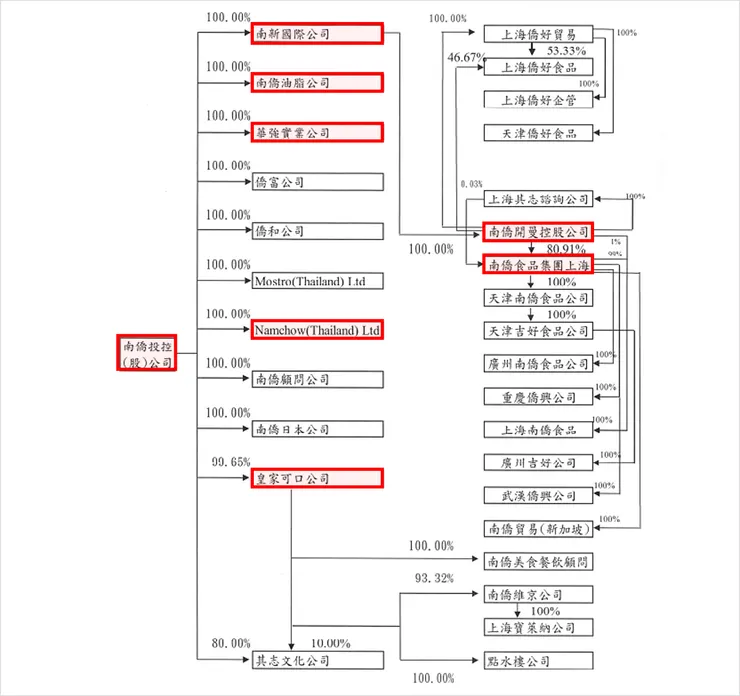

因為集團事業版圖龐大,公司於2017年將旗下事業分割為油脂事業體及非油脂之其餘事業體,並將業務分別納入當時成立的2家全資持有之子公司-南僑油脂、華強實業,正式轉型為投資控股公司,並更名為「南僑投資控股股份有限公司」。

雖然南僑集團子公司眾多,但「邏輯投資」認為讀者真正需要關注的事業體彙整如下:

- 南僑食品集團(上海):主要負責中國地區的烘焙油脂、鮮奶油、冷凍麵糰、冰淇淋、急凍熟麵等生產製造與銷售事業,並於2021年5月於中國掛牌上市,代碼:605339.SH。母公司南僑投控係透過南新國際、南僑開曼控股公司間接控制南僑食品集團(上海),持股比例超過80%。

- 南僑油脂(集團油脂事業體):食用油脂及冷凍麵糰製造與銷售。

- 華強實業(集團非油脂事業體):食品、清潔用品製造與銷售。

- 南僑泰國(Namchow Thailand):速食麵,米果等之代加工及銷售。

- 皇家可口:冰品銷售與製造,例如杜老爺、卡比索等,並間接控制經營點水樓、上海寶萊納等餐飲事業。

另外說到南僑集團,就不得不提到帶領公司轉型與壯大企業版圖的第二代經營者,也是公司看板人物的董事長陳飛龍先生,目前他已高齡80歲,並完成公司接班規劃,包括總經理李勘文升任集團總裁,次子陳正文擔任集團副總裁,自己則退居二線。

要了解南僑集團,「邏輯投資」認為就一定要理解董事長陳飛龍的經營理念與未來藍圖規畫,他對公司業務拓展強調「利基市場」,因此帶領公司跨入烘培油脂領域,而非進入一般食用油市場與同業競爭,同時透過產品研發、品質控管、產品差異化等策略,提升議價能力並主打中高階或大型連鎖業者客群,這也是公司為何能經營70年,並維持業績成長與版圖擴張的關鍵。

讀者有時間的話,建議看看下面這段專訪,了解陳飛龍董事長的處事方針與經營哲學,會對公司發展與經營方式有更深刻的認識。

產品介紹

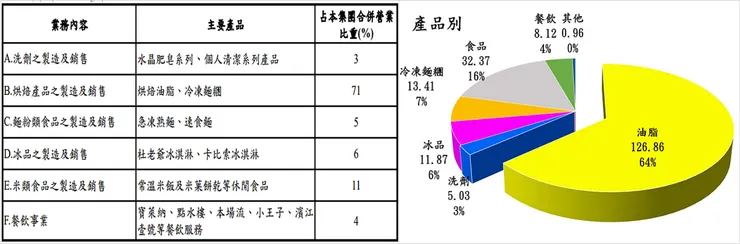

南僑集團產品眾多,依照公司產品分類與營收占比,大致可以分為烘培產品(包括油脂占64%、冷凍麵團占7%)、食品(包括米類食品占11%、麵粉類食品占5%,合計占16%)、冰品(占6%)、餐飲事業(占4%)、洗劑(占3%),所以可以發現民眾最熟知的南僑水晶肥皂系列產品,其實只占公司總營收約3%;公司主要收入來源為烘培產品,特別是烘培油脂部分,後面「投資邏輯」的部分也會將分析重點放在烘培油脂上。

主要產品

- 烘培產品:

主要用於製作烘培產物,例如麵包、餅乾、蛋糕的專用油脂與冷凍麵團,包括烘培用油脂原料,例如酥油、鮮奶油等,這部分有自製也有代理進口的品項;以及可直接用於製作麵包、可頌成品的冷凍麵團,種類多元。

- 食品:

可以分為麵粉類與米類食品兩種,前者包括急凍麵團與速食麵,例如小廚師慢食麵系列;後者則包括米果、嬰兒米果、常溫米飯、調理包等產品。

- 冰品:

產品包括杜老爺與卡比索兩大品牌的冰品,像是曠世奇派系列應該很多人都聽過。

- 餐飲事業:

包括寶萊納啤酒餐廳、點水樓江浙料理、本場流專業麵店、小王子的飛行旅程、等餐廳,其中寶萊納有展店至中國上海,點水樓則展店至中國上海與日本東京,但餐飲事業在公司體系仍處於虧損狀態。

- 洗劑:

相關產品包括知名的南僑水晶肥皂,以及以該品牌推出的各種系列商品。

銷售區域

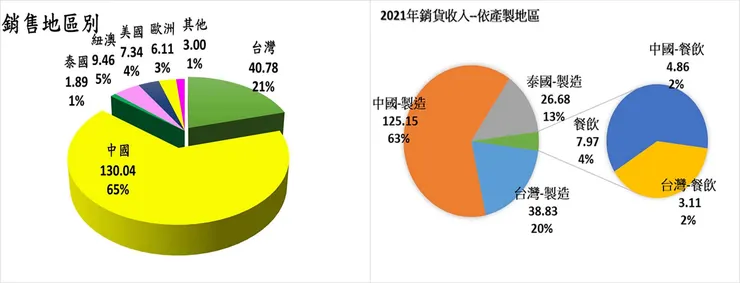

公司依照銷售地區與產製地區,分別提供下列兩種營收分類資料,可幫助我們進一步了解公司的獲利來源與組成:

- 按照銷售地區畫分:根據2021年公司資料,從下圖可知,主要營收來源為中國,占總營收之65%,其次為台灣占21%,另外紐澳、美國、歐洲、泰國等其他國家,營收占比為14%,也開始佔據一席之地,其主要貢獻來自米果的銷售收入。

- 按照產製地區劃分:中國製造產品的銷貨收入占比最高達到63%,台灣部分占20%,泰國則占13%,其餘4%營收來自餐飲收入。顯示中國仍是南僑最主要的生產基地。

獲利表現

我們分兩個時間切面來觀察南僑的獲利狀況:

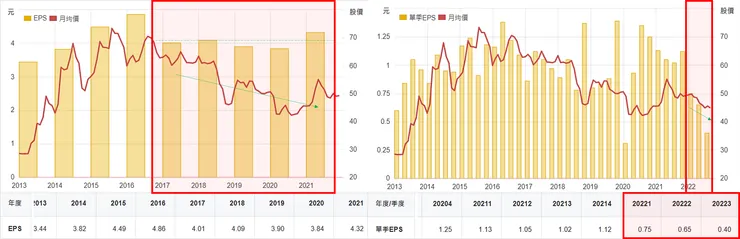

- 按年度:

從下方左圖可以看到,南僑近10年的獲利約莫維持在3至4元這個區間,其中2013至2016年公司獲利逐年成長,股價最高曾超過70元,反應市場對其成長的預期,願意給予公司較高的評價;但2017年至2021年,獲利成長動能明顯停滯,每年獲利約維持在4元左右,股價也從高點不斷下修。但要注意2020、2021年為疫情影響期間,南僑能維持穩定獲利,也代表公司產品具有一定程度的剛性需求,且客戶訂單來源穩定,真正影響獲利高低的,其實還有其他原因。

- 按季度:

上方右圖可以看到去(2022)年公司獲利大幅衰退,前3季僅賺EPS 1.8元,較前一年度同期EPS 3.2元衰退超過4成,主要原因為「棕櫚油價格大漲」、「中國上海封控」。

公司表示其產品原料主要為棕櫚油,進口來源為馬來西亞,下圖為馬來西亞棕櫚油期貨價格,可以看到2021年之前,棕櫚油價格雖然有上下波動,但報價不超過每噸3,000馬幣(MYR),但受到疫情及供應鏈瓶頸等問題影響,2021年報價開始大幅攀升,並在2022年初烏俄戰爭開打後達到頂峰,最高漲到每公噸7,000馬幣,代表光是原料成本就增加接近一倍,嚴重侵蝕獲利。目前每公噸報價已回跌至3,902馬幣,仍高於疫情前水準,但與2021年報價相當。

後面我們在「投資邏輯」的部分會進一步分析高價原料庫存對獲利的影響與前景展望。

另外可以注意到2020Q1公司獲利也大幅減少,反映當時中國採取大規模疫情管制對需求的殺傷力,而2022年中國對疫情管制不減反增,對餐飲業或烘培市場帶來嚴重打擊,自然也傷害南僑的訂單與營收。

所以與其說南僑的獲利來自旗下各種產品,其實我們可以更簡單地將公司獲利增減歸納為「棕櫚油價格」與「烘培市場需求」兩個主要原因,後面我們在「投資邏輯」的部分會有更詳細的探討。

股利政策

其實從前面的獲利分析,讀者要理解南僑其實屬於「景氣循環股」,獲利容易受到經濟狀況與原料價格波動的影響,但儘管如此,南僑也已連續12年配發現金股利,合計配發24.06元,代表公司只要有賺錢,大致上都會以50至60%的分配比例拿出來回饋股東,相當穩定且容易預測。

另外值得一提的是南僑從2005年之後,就再也沒有配發股票股利的紀錄,股本沒有明顯膨脹,對股東來說,雖然不用擔心股權遭到稀釋,但也反映公司經營層心態較為保守,而這跟我們前面提到董事長陳飛龍的經營哲學有關,公司主要目標為進佔「利基市場」並逐步壯大,所以對於增資、擴產等動作都相對被動與保守,這有好有壞,端看投資人的介入觀點與前景判斷。

股權結構

下圖為南僑前十大股東持股情形,可以發現公司透過子公司「皇家可口」持有自身15.65%的股權,這是類似庫藏股的概念,代表這部分的股權留在公司手上,沒有流通在外。

將子公司與關係人、職工福利委員會持股合計,約占整體股權比例41.61%,顯示經營層持有股權充足,經營權力穩固。

從股權分散情形來看,400張以上大戶持股佔整體股權比例為65.73%,50張以下散戶持股比例為28.9%,雖然籌碼多在大戶手上,但流通在散戶部分的持股占比不低,10張以下比例就高達16.67%,形成較不穩定的籌碼。

在看完南僑的基本介紹後,接下來我們進一步探討南僑的投資潛力與未來機會。

(歡迎付費訂閱解鎖更多潛力股分析專文與價值內容)