靠著凱利公式Kelly Formula,我們可以很輕鬆的算出特定勝率和風險報酬下的最佳投注比率。其公式如下,對推導過程有興趣的話,可以自己上網找:

K=P-(1-P)/RK 最佳下注比例

P 勝率

R 風險報酬比率

將上篇文章中遊戲的規則套進這個公式裡,K=0.5-(1-0.5)/2=0.25;當風險/報酬為3:1時,K=0.33;當5:1時,K=0.4。風險報酬比越高,求出來的K值就會越接近勝率。

大家可以拿這個公式,對應到自己平常的交易:你單一交易出場時的勝率為何?獲利和虧損比率又是多少?

當然這個公式忽略了很多現實層面上的問題,像是手續費和稅的影響(這可以靠下修風險報酬關係調整)、連續虧損(資本小的時候,這可能會讓你失去玩遊戲的資格)、以及系統性風險的發生(319時可是兩根跌停板)等等。

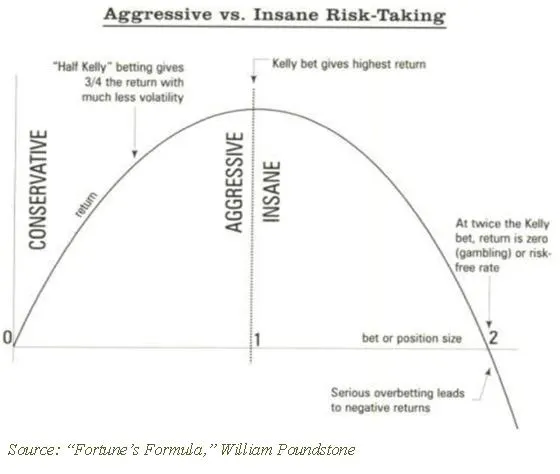

因此實際交易時,必須要用遠低於理論值的資金比例,現實交易可不是在賭銅板,投入資金過大,一個大跳空就可能讓你升天,就算真的是賭銅板,我也不會下這麼大比例的注,天曉得這銅板是不是公平的?總之,在估計K的時候,儘量用最保守的數據吧。

還有在運用凱利公式的時候,不需要考慮加碼,因為進場時已經是避免系統失速所能容許的最大部位了。除非操作時看的是週線以上,在同一筆交易內,總資金所容許的最大部位增加,這時加碼才有意義。