在這篇文章,你將會學到:

保險的各項介紹

醫療險、失能險、意外險介紹

首要推薦的保險最近真的很認真開始研究保險:各自的使用情境、不要踩到的地雷、是否需要購買等等。之後也會依照「意外險」、「醫療險」、「失能險」分項下去介紹。關於保險的重要性我已經在閱讀分享|理財就像踩地雷,懂得閃躲才不會吃大虧《理財盲點》中提及,考慮是否要購買保險的人可以先看完再回來,這樣會比較知道保險的重要。與其奢求業務有良心,不如靠自己認識保險,讓自己來決定要認同什麼樣的保單

南山人壽全險圖。圖片來源:南山人壽。各家有各自專案,詳情請洽公開說明書

以下內容出自:

一年投資5分鐘:打造每月3萬被動收入,免看盤、不選股的最強小資理財法

壽險

壽險的理賠條件就是死亡,例如因病死亡、意外身亡等等,此外全殘也會理賠(例如長期臥床或是需要呼吸器維生)。因此壽險的理賠金不是保戶自己得到,而是為他人而保的保險

例如你是上有父母、下有妻小的上班族,或是需要擔負起全家人家庭責任時,為了避免當你死亡或是失去工作能力,家庭瞬間失去財務來源,壽險的理賠金就可以擔任承擔死亡的喪葬費、扶養親人的費用或是房貸

至於壽險適合誰,我覺得主要就是上班族,假設你是學生的話大可以保意外險。至於保額的部分則要看你承受的家庭責任有多少

失能跟失能扶助險

理賠項目是意外或是疾病造成的失能,並且根據殘廢等級表的判定決定理賠金額

失能險是一次給付,失能扶助險是每個月給付。失能險會在這幾年成為熱門話題日因為失能往往會造成工作能力喪失,同時失去經濟能力。不僅自己失能需要家人照顧,還需要請外籍看護照顧,前前後後加起來可能會損失五萬以上(兩萬是看護的費用,另外三萬則是自己的薪水)

因此,假設家中有一個人失能,會造成的財務負擔是很大的,這也是為何失能險會盛行。不過現在失能扶助險已經漸漸停售,因此必須將重點放在失能險的保障上。作者建議

規劃五百萬的保障,盡可能拉高一次性理賠。因為7~8級的失能程度就可能無法工作

圖片來源:https://www.smartbeb.com.tw/article/Disability/id/220。買保險。本表適用107/09/13(含)以前投保之商品

意外險

並非疾病造成的事故、失能,皆是意外險的範疇。有一點可以關注的是,意外險的保費不會因為年齡而變貴,而是依照被保人從事的行業而定

意外險的理賠分成日額(住院每日給付)以及實支實付。實支實付的理賠不管是否住院都會理賠。意外險要面對的是意外帶來的失能情況,因此作者建議把保額拉到三百萬以上。作者也指出,在產險公司購買的意外險,也有機會比保險人壽所販售的意外險便宜許多

話說我覺得這個蠻適合學生族的,畢竟假設你就讀於非雙北區,平常就會騎車去跑山、購物、旅遊等等,加上血氣方剛,容易做出高風險的飆車動作,所以強烈推薦保意外險

醫療險

這幾年二代健保的推行,讓每個人就醫的自費機會變多、住院時間變短,這也是為何現在實支實付這麼盛行的原因。與實支實付相反的是日額給付。本來大家著重在每日給付上,然而住院天數減短,讓實支實付相對能夠申請到更多的費用

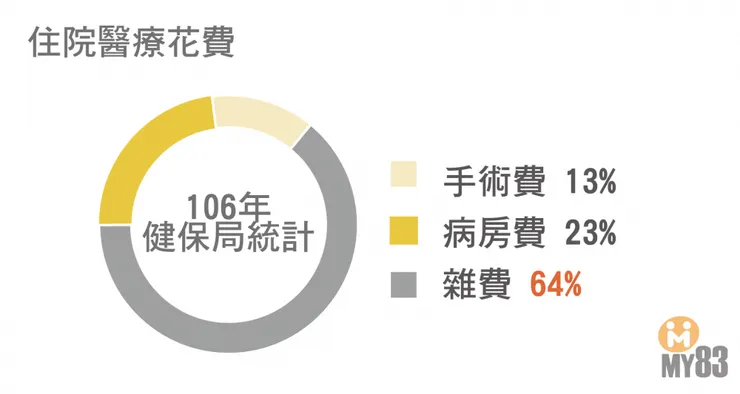

理賠實支實付就是花多少,付多少,補助的費用就是非健保給付的花費。費用的分類如下:

醫療病房費:住院費用

醫療手術費:住院期間接受的手術費用

醫療門診手術:只有當日就結束的未住院開刀手術費用

醫療雜費:健保以外需自行負擔的醫療耗材費用(僅實支實付醫療險理賠)

其中,又以雜費的花費最高,也就是醫療過程需要的材料。比較有用、有效的醫材往往都是自費,而非健保給付。這也是為何醫療險這麼重要,假設不想要讓家人因為金錢使用比較不好的醫材,導致還要多花時間承擔痛苦,那麼請看清楚契約當中有關雜費理賠的部分

手術或是醫材的費用往往高額,建議雜費的部分可以保到三十萬以上

MY83保險網。https://my83.com.tw/

另外,目前大家也有在推行雙實支實付,一間用來負擔醫藥費 一間用來負擔這段時間無法上班的薪資損失及日常開銷。當然在預算允許下才可以,並且要注意副正本的問題、健保227(這點之後詳細介紹,因為我自己也不清楚)

總結

書中有提到:根據統計,25~44歲因疾病身故的比例達到50%,45~64歲比例更高達70%,比意外比例高出許多。這也是為何我們前面提到的保險都著重在因為疾病造成的失能與花費身上。除了努力積累資產,平時也要保持健康的生活習慣,讓你的身體跟金錢成為你的資產

話說我今天去客家博覽會,發現長輩往往喜歡買有「養生」、「富含礦物質」的東西,而且這些東西都要價不斐。在醫院見習的這些日子,我也看到有人因為平日飲食過於重鹹、重油,高血壓跑來付高額費用復健或是請醫生開藥。

健康是一輩子的事,根據複利的法則,不如年輕就多多在乎,莫到老大徒傷悲

🥯如果財務有餘裕,歡迎以小額的麵包贊助,讓我在做好文章的路上增添更多燃料跟動力✊

下台一鞠躬~