中信金前8個月營收出爐, 竟然賺贏去年一整年的營收, 跟玉山金相比, 股價一樣都是24元, 營收卻是玉山金的1.5倍! 更誇張的是,兆豐金營收是1.79,股價竟然飛到37.8元,怎麼了?中信金現在股價太委屈?! 可以進場賺價差嗎?!

14家金控1-8月的營收目前都已出爐,有幾家民營金控,將會是我開始觀察甚至是布局的名單,其中之一就是中信金。

中信金控整體獲利的關鍵在於台灣人壽,今年第一季因受新臺幣升值及投資處分收益減少,去年受到巨額防疫險理賠因素拖累呈現虧損,台灣人壽首季仍虧損8.8億元,較去年同期衰退。但是在第二季,隨著股市反彈帶來了資本利得,又適逢除權息所帶來的股利入賬,加上新台幣匯率貶值帶來匯兌利益,台灣人壽在第2季已經轉虧為盈。

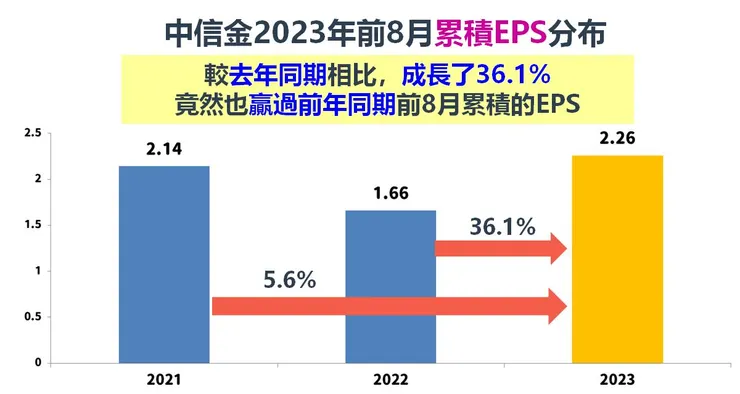

大爆賺|中信金前8月獲利較去年同期,成長了36.1%

就前8月累積EPS分布來看,較去年同期的相比,成長了36.1%,也贏過前年同期,成長了5.6%。

資料來源:Goodinfo!台灣股市資訊網,棒棒的理財失控週記整理

資料來源:Goodinfo!台灣股市資訊網,棒棒的理財失控週記整理

若把9-12月剩下的營收,置入2021年9-12月的歷史數據推估,2023年的營收可望達到2.85,跟去年比簡直是跳躍性成長,且恢復到前年水準。

資料來源:Goodinfo!台灣股市資訊網,棒棒的理財失控週記整理

太委屈|跟其他家金控比,股價怎麼比都不合理

對於中信金,個人已經進場啟動賺價差實驗中。就目前的股價來說,我把股價差不多的玉山金、元大金、合庫金和第一金抓出來比較,可以發現中信金的CP值勝出!

觀察玉山金,前8個月EPS才0.91,中信金幾乎是它的1.5倍;最誇張的是兆豐金,股價37.8,但EPS是1.79,卻大贏中信金,但股價卻輸給兆豐金一大截,這怎麼了?不比較還好,一比較誰的CP值高不就出來了嗎?

所以我分別在股價23.25元和24.25元時,進場小買,預計放到農曆過年前再來收割,到時候再來分享我是賺還是賠,風險評估過,我願意承擔。

資料來源:Goodinfo!台灣股市資訊網,棒棒的理財失控週記整理

個人研究心得|存股不划算、還不如波段價差

若套牢了,大不了就領息,領個1-2年解套時,也會賺到價差

中信金歷年所發的股利都不是很大方,且高低股價落差範圍大,存股是不划算的,賺價差還比較實在。

原先我是設定20元以下再進場撿便宜,但隨著上半年表現獲利亮眼,股價卻跟不上營收飆漲,代表價差的空間已經浮現,若之後股價掉到20元以下,當然要撿,反正領息沒差,若一直漲,那就等到滿意的價位再賣掉賺取價差。

>>更多投資理財內容在《棒棒的理財失控週記》<<

>>若喜歡我的文章,可以按下方贊助支持我喝杯咖啡<<

- 00915是哪位?進化版的00878?

- 00929可以取代0056和00878嗎