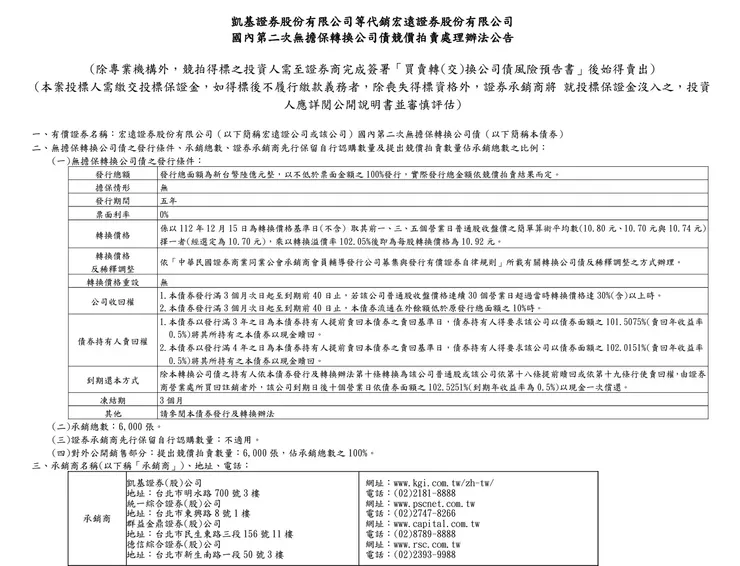

今天是宏遠證二競拍的截標日,雖然我不會去參與競拍,但我還是紀錄一下分析這檔可轉債競拍觀察的幾個面向:

- 金融股第二檔競拍的標的,第一檔也是宏遠證,所以金融股以往根本沒有其他競拍標的可以參考。

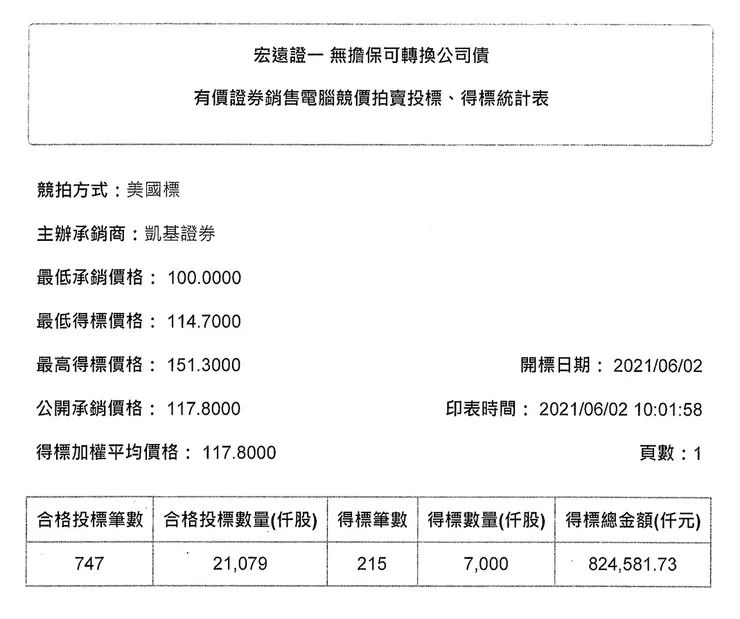

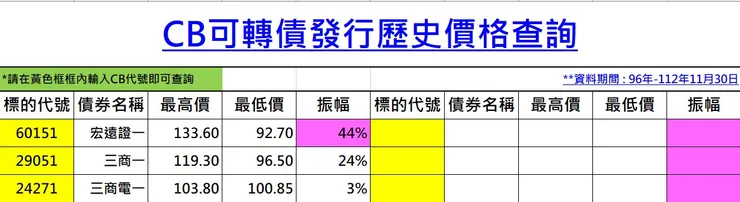

- 從用宏遠證一的競拍歷史來看幾使定完轉換價格後到競拍截標日的理論價格高達131.13元,但市場不太買帳,最低得標價格114.7元,打了87折,平均得標117.8元也是打了將近9折,所以幾使真的有三成的理論價值,但市場的認同度是還要打九折的。

- 這次發行五年期的,跟第一次發行一樣都是發行五年,宏遠證一從發行2021/6/11掛牌之後不久短暫拉到最高133.6元之後一直往下跌,到了同年9/22跌破佰元之後就很難再站上佰元票面100元了,已經長達兩年多的時間,最深跌到92.7元,真的是跌破眼鏡了,不好的時候還可以跌那麼深。

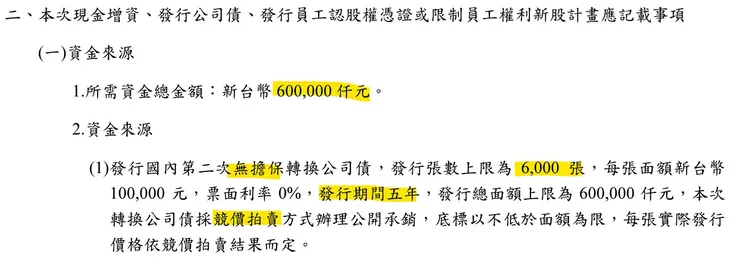

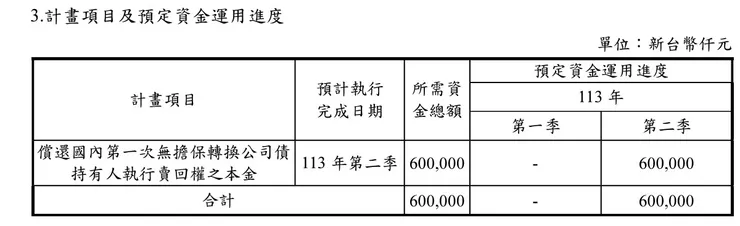

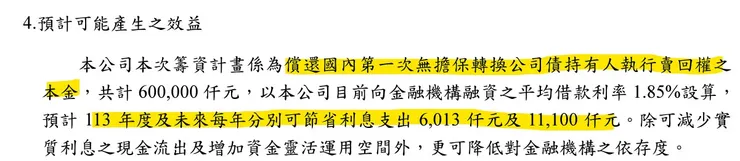

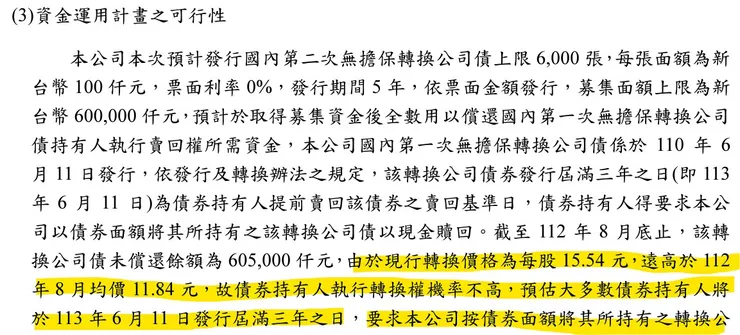

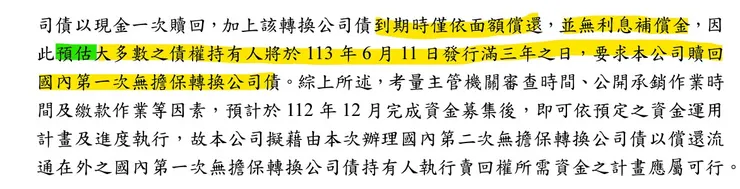

- 哪為何這次要發行宏遠證二呢,這次籌措的資金是要來支應2024/6/11滿三年的時候投資人可以執行賣回權,把可轉債賣回給公司,公司會用100元收回,轉換價格目前是15.54元,現在市價在10.9元,公司就認為未來的半年沒機會漲超過轉換價格,所以預期投資人都會賣回給公司,所以預先籌措6億的資金來支應。

- 說穿了就是一句話,公司不想拿自己的錢出來還而已,況且現在一天漲跌幅10%,要真有題材故事行情,10.9漲到15.54元哪不就是四天漲停板的事情而已嗎?所以這個籌資有點感覺就是公司派為了不想拿錢出來而提前做的動作而已,當然證券公司哪有不會金融操作的,只是看要怎麼操作而已。

- 我再從另一個角度來看確實應該很有可能被大幅賣回,因為在100以下的時間太久了,我有一個朋友做可轉債賣回操作的,買96元,他明年肯定賣回給公司穩賺這四塊,對於賣回操作的人來說就是穩賺這幾%,所以站在這個角度的時候就應該會被賣回不少部位。

- 當然再換個角度來看,把轉換價格高的換成轉換價格低的未來上漲的時候也會更容易進入獲利狀態,這三年最低股價8.49元,距離10.92轉換價格有28..62%的空間,但歷史低價在5.1元,如果跌那麼深也是會腰斬,但會不會來沒人知道,我是覺得應該不至於再來那麼低的價格,10.92的轉換價格確實有點吸引力。

- 金融產業發債的歷史其實標的不多,掛牌後平均績效相對也沒想像中那麼好。

- 三商集團前一陣子發行24271三商電一,底拍102,掛牌之後最低價格還是跌破了102元,最低來到100.85元,這就是市場對公司的預期跟接受度,這也是考量的一個層面。

- 再來從掛牌後的資金使用效率來說,不能拆解CBAS這是一個很大的影響因素,當然對主力大戶有資金實力的沒差,但相對的也會少掉許多參與者因為沒有CBAS而放棄競拍。

- 不能拆解CBAS、發行無擔保五年期、金融產業、三商集團彙集了幾個不利的因素,就看您自己如何去衡量了。

- 說了這麼多,最後說結論,我不會去參與競拍,如果真要投標,目前股價在10.85元,轉換價格10.92元,理論價格99.36元,如果沒有意外我猜應該100元就會得標了。

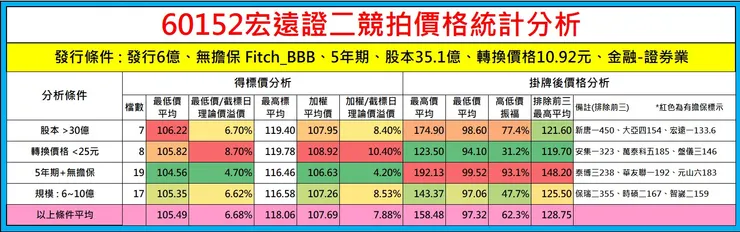

【60152宏遠證二符合發行條件歷史競拍統計數據】

【60152宏遠證二CBAS拆解】_不提供拆解

【60151宏遠一競拍參考資訊】_競拍分析資訊

【60151宏遠一競拍參考資訊】_開標結果

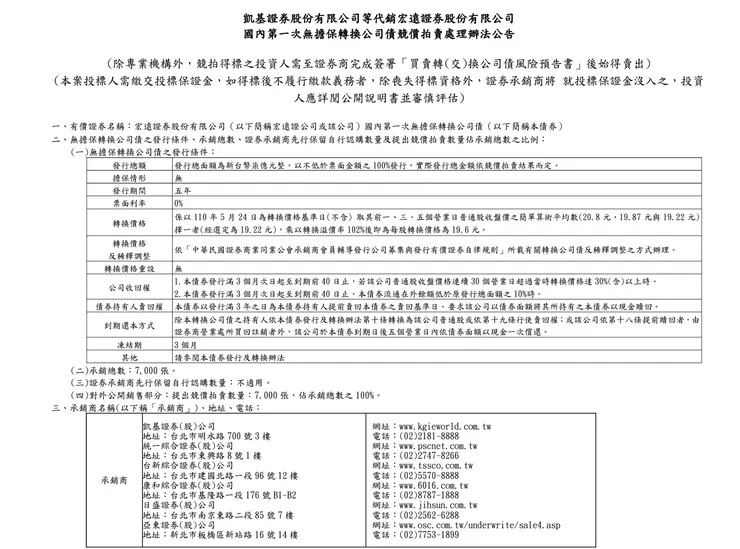

30151宏遠證一發行辦法

- 發行轉換價格定在19.6元。,目前轉回價格15.54元。

- 發行7億,無擔保,五年期,發行期間2021/6/11-2026/6/11

60152宏遠證二

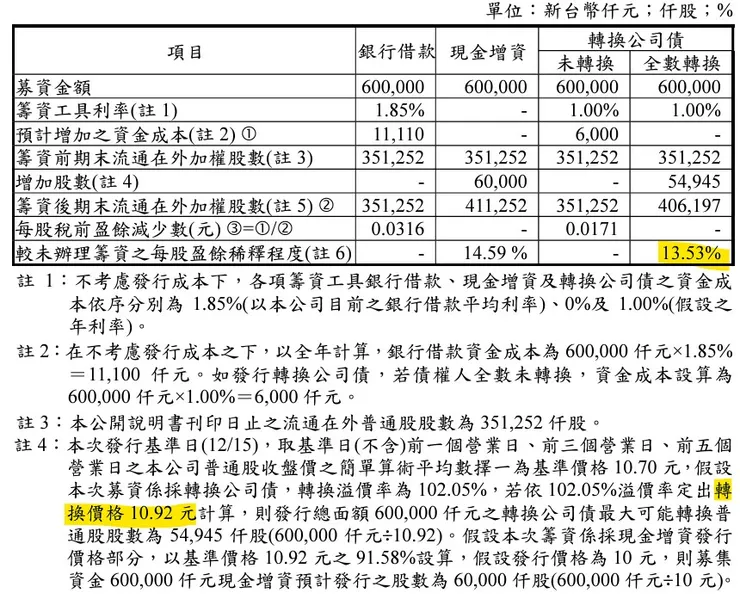

- 轉換價格定在10.92元。

【競拍參考資訊】

- 無擔保,信評Fitch_BBB

- 轉換價格10.92 元,目前股價10.85元,理論價格( 10.85/ 10.92)*100= 99.36元,要用12/22收盤的價格計算才準確。

- 發行五年期,期間2024/1/5-2029-1/5

- 發行6億,6,000張CB,競拍6000張

- 轉換比率 : 100,000/10.92=9157.51 股

- 約當股票 : ( 9157.51*6,000)/1,000股 = 54945張股票

- 每股盈餘稀釋影響13.53% : (1-(351000/405900)),原始股本35.1億,等於351,000張股票,若全數CB轉換成股票會增加54945張,股本變成40.59億,等於40.59張股票。

【公開說明書】

【1.籌資用途】

【2.每股盈餘稀釋影響】

【基本資料】

【1.基本資料】

【2.CallMemo、法說會、研究報告】

6015_宏遠證_國泰Call memo _20231127

1.2023年重要發展:

1)成為首批加入開放證券券商,響應Open Finance政策。

2)開辦定期定額、提供小額投資、落實普惠金融、ESG永續發展。

3)提升IPO/SPO/財務顧問之資本市場服務。

4)併購瑞聯投顧UBP,拓展基金總代理業務。

2.3Q23經營績效:

營業收入3.27952億元(YoY +35%,QoQ +2%),營業支出及費用3.32250億元(YoY +27%,QoQ +16%),業外收入0.41805億元(YoY +1566%,QoQ +10%),稅後淨利0.27278億元(YoY +216%,QoQ -56%),EPS +0.08元。

1)2023前3季累計營業收入9.08639億元。

2)各項業務手續費收入皆較2Q明顯成長,證券操作損益則低於2Q。

3)支出與費用增加主因為業務擴充,手續費增加,歸屬於變動項目獎金提列,員工福利費用增加,但成長幅度小於手續費收入成長。

4)業外收支包含代理融資券收益、財務投資損益等,YoY大幅提升。

3.3Q23資產負債表:

總資產140.13075億元(YoY +9%,QoQ +2%),總負債93.20659億元(YoY +13%,QoQ +2%)。負債/淨值比1.99。每股淨值13.36元。總資產增加主因為市場融資規模擴大,款項借貸業務成長。

4.2023前3季業務發展:

1)經紀業務:累計成交值7556.63億元,融資借貸月平均41.72億元,YoY皆成長。

2)期貨業務:累計成交口數80.56萬口,電子交易比重98%。

3)自營業務:

2H21後採保守策略,也進行期貨避險操作。

4)承銷業務:

2022-3Q23主辦承銷6件,總參與49 件。4Q23也有多件已申請待承銷的IPO/SPO主辦案件,預期挹注1Q24營收。

5)股務代理:

代理家數134家(上市櫃47家,興櫃19家),股東人數總戶數2434156戶。為公司最重要業務之一。

6)宏遠投顧:

全權委託AUM 7.6670億元。

QA

1.前次可轉債於2Q24將可行使賣回權,公司的財務狀況與融資安排?

2021年6月曾發行7億可轉債,3Q22後有陸續買回,截自目前還有6億左右。3Q23帳上現金有8億,可動用的短期借款與發票融資約2.5億,所以整體營運資金還算充裕。但考量到公司業務持續拓展的營運需求,且第一次可轉債將於2024年6月屆滿三年,以公司目前股價10.5元,轉換價15.54元來說,預期到時投資人會行使賣回權,因此9月有遞件申請第二次可轉債,總金額上限6億元,以支應賣回的資金需求。

2.2024年新業務規劃?

1)雙向借券:2H23就已規劃導入,正準備向主管機關申請,預計2Q24可開辦。有助於公司資產活化、增加券源。

2)分戶帳戶:正在開發導入階段,預計2H24可開辦。有助於小資族開戶、申辦定期定額,響應政府普惠金融政策。

3)機器人理財:以宏遠投顧為主體,與國內知名大學產學合作,運用AI技術打造理財模型,預計2H24推出。

【財務相關資訊】

【1.歷年獲利】

【2.營收動能】

【籌碼概況】

【1.董監事持股、股權分散、籌碼分佈、基金持股】

【歷史價格走勢圖】

【集團概念股】

【三商集團歷史可轉債發行價格高低概況】

【金融產業可轉債發行價格高低概況】

- 掛牌後平均最高 : 127.37元

- 掛牌後平均最低 : 98.10元

【競拍得標統計】

- 最低得標價100.05元,最高107.1元,平均得標101.36元。