一般可轉債通常發行3年或5年居多,以前有看過2.5年或4年期的,但那是以前詢圈的案例,競拍的歷史案例只有3、5跟7年,而7年期只有一檔,那就是新唐一,那時候第一次有人發7年期的,當然他也成為了目前唯一一檔7年期的,我認為主要原因在於,債券時間越長本來風險就越高,因為變數太多,所以那時候的新唐一競拍可以說是非常的慘烈,競拍來頭一遭! 新唐可轉債2/3未拍出,總競拍數18,000張中,僅得標5,361張,剩餘12,639張將由承銷團依承銷比例認購,為競拍制度上路來首例,主因發行期限七年太長了,需五年才能執行賣回權,不受市場青睞。

開標結果最低得標價100元,最高得標價110元,得標加權平均價100.91元,公開承銷價格為100元,所以基本上只要投底標100元就會得標了,所以從那一次之後再也沒有人敢嘗試發行七年期的,而7年期的新唐一也成為絕響,但沒想到最後的結局跌破所有人眼睛,成為飆股。

那我們來分析一下從不同的年期情境的統計數據能否看出什麼樣的端倪 :

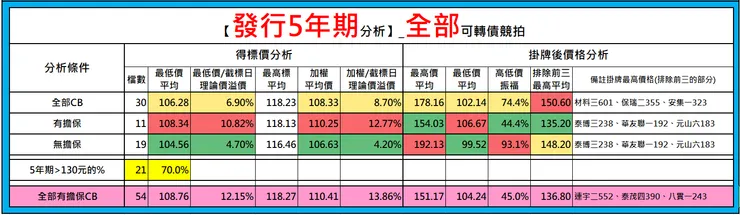

【全部競拍可轉債】

- 總樣本數140檔,有109檔,等於有77.86%都是3年期的,所以3年期是市場的主流年期,有沒有比較會漲,答案是 : 看起來好像沒有,平均在137元。

- 從最低得標平均價格來看106.66元與106.28元差異不大,所以整體的競拍可轉債平均價格在106.54元,所以未來若你出的價格偏離這個價格就有可能貴了或是便宜了,當然你可以嘗試寫便宜,盡量不要去寫太高。

- 從平均得標價格來看非常相近在108.33-108.42之間,幾乎一樣了,整體平均在108.34元,所以最高的投標價格也盡量不要超出這個價格,可以在106.54~108.34之間的價格斟酌出價。

- 掛牌後的價格5年期的平均最高價178.16元比3年期的148.78元多出了19.75%,等於平均報酬多出了近20%,這或許也能理解做持有較長時間的風險溢酬,持有時間久,風險高,價格震盪大,也都能在下表的數據中得到驗證。

- 還有多了兩年的時間可能也多了上漲的機會,有很多產業3-5年一個景氣循環,剛好循環到不好的時候可能3年期就結束了,而5年期的還能有多一些時間進行反彈回升。

- 為何我要計算排除最高價的前三檔標的,主要是因為有些漲幅過大的標的會大幅的拉高平均值,讓絕大部分的標的平均值跟著被拉高,所以我想說扣除前三大之後可能更接近絕大部分標的的真實情況,得到的平均價格在137元,而5年期的在150.6元,風險溢酬只有9.93%,等於多了2年報酬多了10%左右,等於一年5%,說真的也不高。

- 所以如果我們持有3年期的可轉債標的,他的標準價格就在137左右,有109檔的平均數字,所以當你還在想著買進130元或140元的可轉債時,無非就是要追求超越平均值更多的報酬,但站在我們交易機率的情況下,可能你買130-140元的可轉債勝率可能相對比較低,當然這之間也有進出時間點的問題,我們就先暫不討論,可能加入進出點因素,或許整個勝率的情況也會有不同的變化。

- 若從發行後超過130元以上的機率來看,5年期超過130元的機率更高,高達7成,等於發行10檔就有7檔會超過130元,這也可以給投資人一些參考的依據,3年跟5年的選擇,可能選擇5年的獲利機會或許更高一些,至於3年期的就一半一半的機率,一半會超過130元一半不會,所以那是買到會超過還是不會超過的就有點靠運氣了。

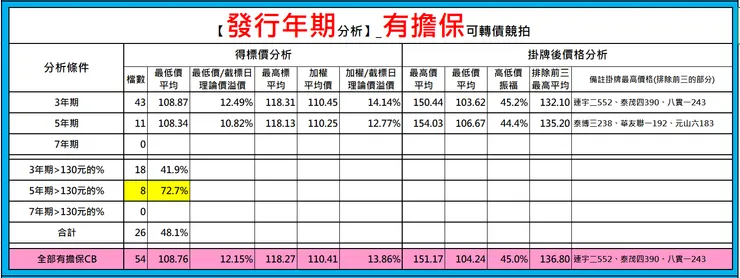

【有擔保可轉債】

1.有擔保基本上100元的保本性非常強,所以不管3年或5年期的可轉債債上最低得標價格並沒有太大的差異,平均108.76元,比全體CB平均106.54元多了2.22元,而這部分就是有擔保的抗跌性所需要多付出的成本。

2.有擔保平均得標價格在110.41元,比整體108.34元多出2.07元,其實也差不多。

3.掛牌之後的最高平均價151.17元,最低價平均在104.24元,所以當一檔有擔保的可轉債價格低於104.24元的下檔保護以下的時候,若還有一年以上的時間,或許你就可以買進嘗試等看看,因為平均的報酬也是不錯的,這樣的勝率應該相對也比較高一些。

4.排除了前三檔最高價格的可轉債後平均約136.8元左右,所以其實有單保的可轉合理價格在104.24~136.8之間。如果我們能買在相對低檔104.24左右價格位置,未來我認為相對獲利的機會也高。至少,你的風險可以控制在5元以內,風險小很多。

5.5年期的可轉債不管在有擔保還是無擔保的情況下高於130元的比例還是相對比較高的,在有擔保的情況下更明顯,但在有擔保的情況下3年期的價格預期好像就沒那麼高,只有四成的機率是高於130元的。

6.所以有擔保的在年期上首選還是5年期的,只是說真的標的檔數也不多也不曉得這樣的數據基礎夠不夠,就端看各為自己的衡量了。

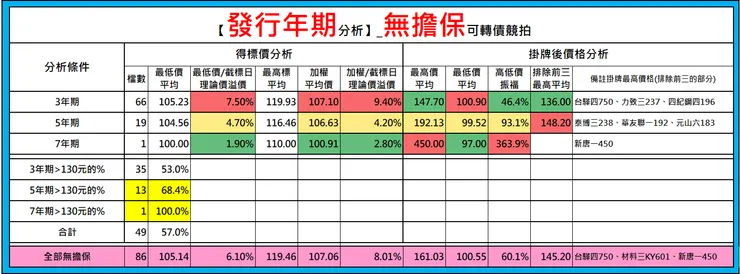

【無擔保可轉債】

- 在無擔保的可轉債中,年期越長得標的價格相對會比較低。

- 年期較長震盪較大,抗跌性較弱,破百幅度會較深,尤其年期越長越明顯。

- 年期越長獲利越高,更可在此條件下明顯呈現。

- 無擔保的可轉債不管在3或5年的真實排除前三大的最高標的後更是一覽無遺,3年平均價格136元優於有擔保132.1元約2.96%,幅度沒有落差很大。

- 而在5年期的平均價格上無擔保明顯表較好,5年無擔保148.2元優於5年有擔保135.2元,超出9.62%。

【可轉債年期分析重要結論】

- 有擔保沒有無擔保的CB會漲

- 5年期擁有時間的優勢比3年期漲超過130元的機率更高,獲利率平均也較高。

- 有擔保有抗跌性,但相對獲利性較差些,我想這也是保守的風險成本,就端看你站在什麼角度的問題了。

- 無擔保雖然抗跌性較弱,但上漲往往都會優於有擔保的可轉債,我也在思考這其中的原因,我也在想是不是因為通常發行有擔保的公司,通常TCRI評等分數都相對較不好,沒有用有擔保就沒辦法發行,或是在風險授信的考量上所以需要有擔保,所以相對是不是間接的告訴我們可能有些有擔保的公司的體質是不太好的,所以相對也壓抑了股價的上漲幅度,而造成這樣的現象,不過這是純屬個人猜想,我也不曉得真正原因。

【3年期縱向比較分析表供參考】

【5年期縱向比較分析表供參考】